M&Aアドバイザリー業務(買収側)

買収案件のご紹介・ご提案から実行サポートまで、その検討ステージに応じて、買収完了まで以下のようなサポートを致します。

- 買収案件のご紹介・ご提案

- 意向表明書、各種提案書等の作成助言

- 買収ストラクチャーの提案

- 買収価格に関する各種シミュレーション

- 買収交渉に関する各種助言

- 開示資料作成助言、クロージングサポート

M&Aアドバイザリー業務(売却側)

そもそも売却することが正しいのかどうかの検証から、売却完了まで、以下のようなサポートを致します。

- 売却戦略の検討

- 売却先の選定・打診

- オークションの実行サポート

- 売却手続きに必要な各種資料の作成助言

- 売却ストラクチャーの提案

- 売却価格に関する各種シミュレーション

- 売却交渉に関する各種助言

- 開示資料作成助言、クロージングサポート

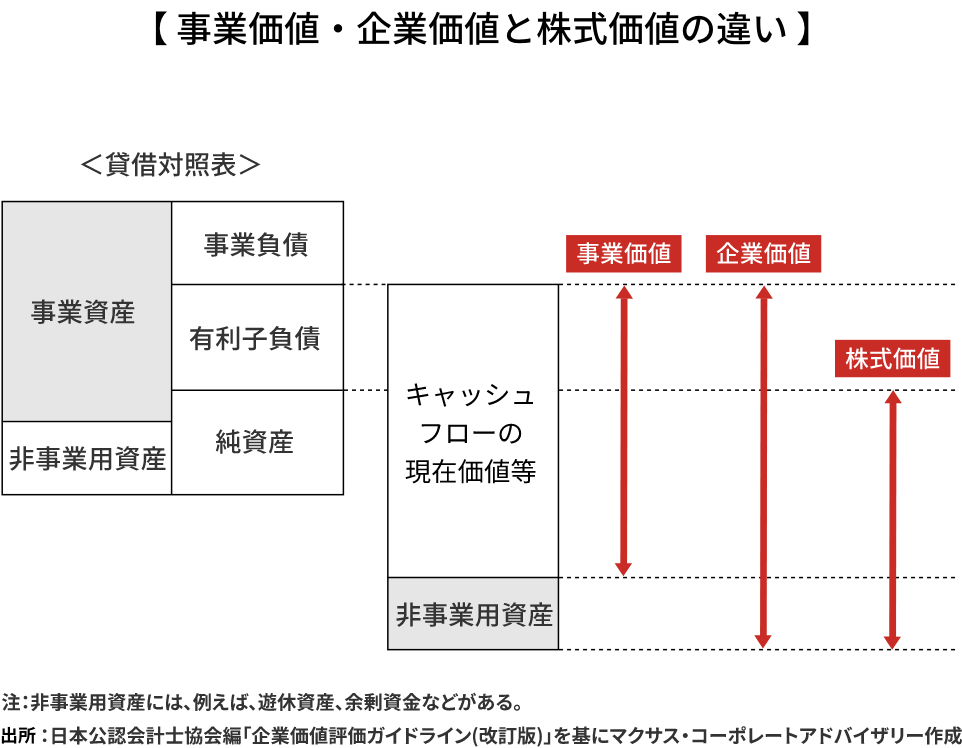

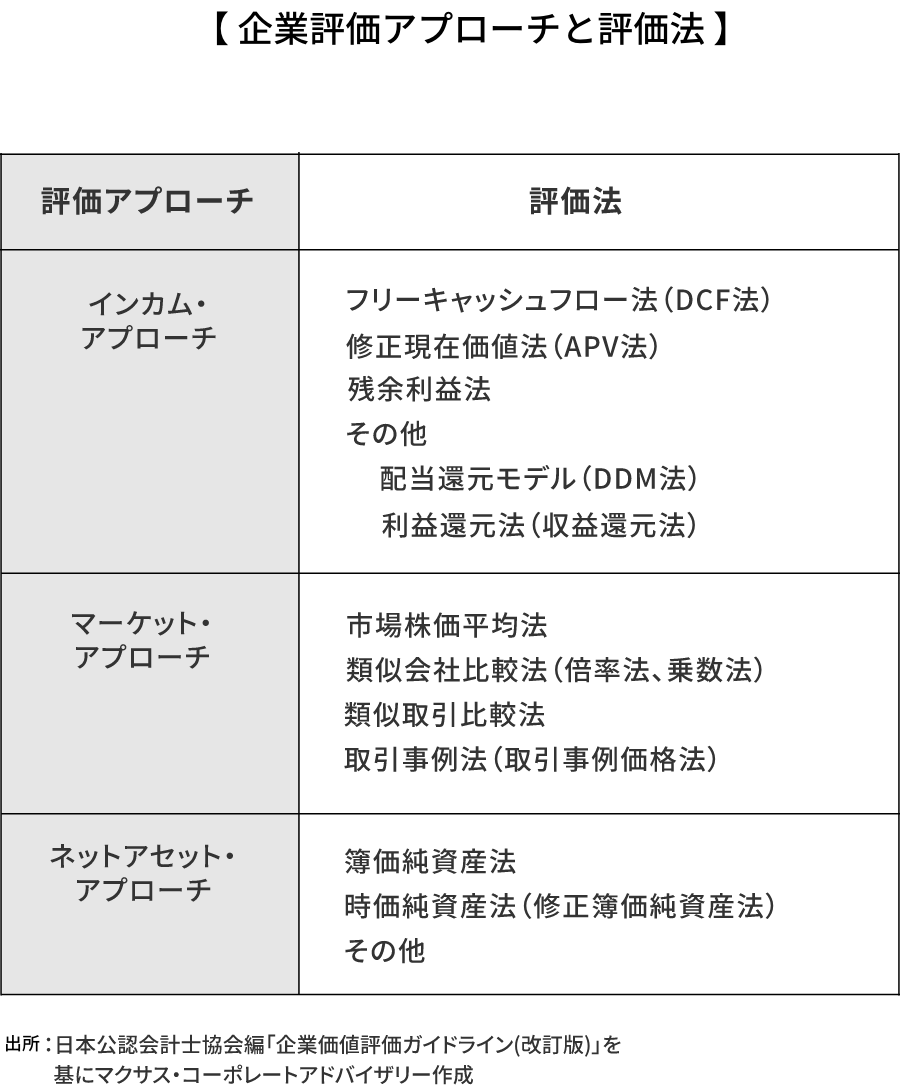

企業価値評価業務(バリュエーション業務)

昨今のコーポレートガバナンスの問題やM&A指針(「公正なM&Aの在り方に関する指針」、2019年、経済産業省)の公表などにより、公正な企業価値・株式価値の算定のニーズは、年々高まっております。

マクサス・コーポレートアドバイザリーは、そのようなニーズの高まりの中、様々な場面でのバリュエーション業務の提供を行っております。

- 買収時または売却時の企業価値・株式価値算定アドバイス業務、各種算定書の作成業務

- 合併、株式交換、株式移転(経営統合)、株式交付等の組織再編時の比率算定業務

- 特別委員会や取締役会向けの株式価値算定助言業務

- フェアネスオピニオン(財務意見書)の作成

ストラクチャリング(スキーム)サポート業務

売却側においても買収側においても、M&Aを実行する際には、単に株式を売ったり買ったりという単純なケースは少なく、法務面・会計面・税務面、そして関係者の事情に配慮したスケジュール面など様々な考慮要素が存在します。上場会社であれば、上場ルールや決算スケジュールなども意識する必要があります。企業オーナーであれば税務問題や親族問題についても考慮要素になるでしょう。

そのような様々な論点を考慮したうえで、最適な手法(ストラクチャー、スキーム)を検討するのが、ストラクチャリングサポート業務です。

マクサス・コーポレートアドバイザリーでは、経験豊富な専門家が、最適なストラクチャー(スキーム)検討をサポート致します。

優先株式価値評価・設計業務

株式には、「種類」があります。通常は、普通株式のみですが、配当や議決権などに優先権や制限を加えるなどした「種類株式」を発行する場合があります。

種類株式の中でも、配当等に優先権を付与した「優先株式」が使用される場面は多くあり、ベンチャー企業や企業再生の場面、そして事業承継でも使われるケースがあります。優先株式においては、その設計方法や評価方法には、普通株式にはない独特のものがあり、一定の知識とノウハウが必要になります。

- 優先株式(種類株式)の設計・分析業務

- 優先株式(種類株式)のオプションを使った評価業務

モンテカルロシミュレーションや二項モデルなどの、オプション評価モデルを使った評価業務も、行っております。

モンテカルロシミュレーション

モンテカルロシミュレーションでは、適切なパラメータ(ボラティリティ等)を設定して、リスク中立世界における原資産価格(株価)のパスを大量に発生させます。各パスで計算されるデリバティブの価値を計算し、その平均値の割引現在価値を算出することによって、デリバティブ評価額の近似値を得ることになります。

経路依存型デリバティブを含むさまざまな金融商品の設計内容を柔軟にモデルに落とし込むことが可能なことから、汎用性の高い評価手法といえますが、信頼性のある評価結果を得るためには、大量の試行回数が必要なことに留意が必要です。

【株価パスのシミュレーション】

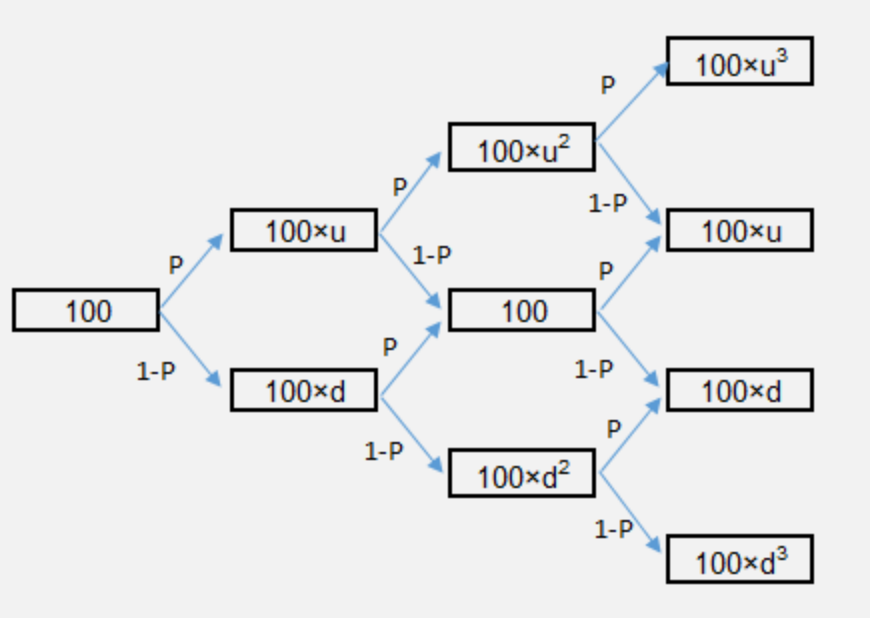

格子モデル

格子モデルは、原資産価格(株価)の変動を、現在の株価を頂点として分岐していく格子(ツリー)で表現し、それぞれの格子点におけるデリバティブの価値を確率加重しつつ割引計算することにより、公正価値を計算するモデルです。格子モデルには、格子の作成方法によって、二項モデルや三項モデルといったバリエーションがあります。

アメリカンタイプのオプションや、転換価格修正条項付のCB・優先株式についても、その設計内容を格子モデルに反映できることから、ブラック=ショールズ・モデルより汎用性のあるモデルといえます。

ただし、経路依存型のデリバティブ(たとえば、転換価格が下方にのみ修正されるMSCB・MS ワラント・優先株式や、アジアン・オプションなど)の評価には適用できないという難点があります。また、格子モデルは満期までの期間を有限個に区切って計算する、いわゆる離散時間モデルです。連続時間モデルであるブラック=ショールズ・モデルと違い、計算される結果は近似値となることから、正確な評価額に近づけるためには格子数を十分大きくする必要があることに留意が必要です。

【二項モデルにおける株価格子のイメージ】

(現在の株価:100、p: 上昇確率、u=1/d:上昇係数(ボラティリティにより決まる))

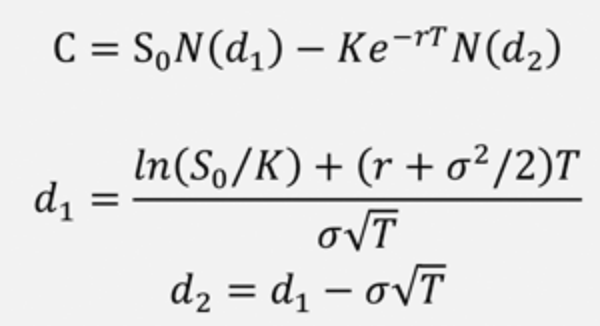

ブラック=ショールズ・モデル

ブラック=ショールズ・モデルは最も有名なオプション評価モデルであり、その後に続いた金融工学的手法によるデリバティブ評価モデル発展のさきがけとなりました。

ブラック=ショールズ・モデルは、将来の一時点でのみ行使が可能な株式オプション(ヨーロピアンタイプのオプション)の評価モデルであり、原資産である株式の収益率が正規分布することを仮定しています。

適切に推定したパラメータを公式に入力すれば、厳密な評価額を得られるモデルであり、格子モデルおよびモンテカルロシミュレーションと比較して、計算量が格段に小さいモデルです。

ただし、(一時点ではなく)一定の期間中、任意に権利行使できるアメリカンタイプのオプション(多くの新株予約権、ストック・オプションが該当します)や、一定の条件で行使価格が変動する商品(優先株式、MSCB、MS ワラントなど)については、適用の方法を誤ると本来の公正価値から大きくかい離するおそれがあります。

ブラック=ショールズ・モデル【コールオプションの場合】

ただし、

C: コールオプションの理論価格

S0:現在の株価

K:行使価格

r: リスクフリーレート

T:満期までの期間

σ:ボラティリティ

N:標準正規分布の分布関数

財務・税務デューデリジェンス(DD)業務

M&Aを実行する際の、買収対象先に対する財務面及び税務面の調査業務(資産査定と呼ばれる場合があります)を財務・税務デューデリジェンス(DD)と言います。

マクサス・コーポレートアドバイザリーでは、社内に公認会計士・税理士が多数在籍しており、財務・税務DDを実施しております。

財務・税務DDのみのサポートも致しますが、以下のように他業務と組み合わせた「ワンストップサービス」の提供も可能です。

M&Aにおいては、買収価格を算定するバリュエーション業務、取引手法の検討にかかるストラクチャリング業務、そして買収時の財務税務面の論点を洗い出す財務・税務DD業務は必須の業務となりますが、それぞれは綺麗に業務を切り分けることはできず、緊密に絡み合っております。従来のやり方では、これらを別々の会社に発注することもよく見られましたが、そもそも緊密に絡み合っている論点を分割することは難しく、それなら1つの会社で検討した方がいいだろうというのは、自然な考え方です。そこで、ご好評いただいているのが、「マクサスのワンストップサービス」です。

マクサスのワンストップサービス

マクサスでは、一般的に金融機関等が担うFA機能と会計事務所等が担う財務税務DD機能の双方をひとつの会社で担うことができます。これによって、情報連携がスムーズになり、クライアントの負担も軽減されます。

弁護士に関しては、案件の種類毎に得意分野が異なることから、案件の特性に応じて様々な弁護士との協働が可能です。顧問弁護士等、クライアントに指定された弁護士とも密に連携をとって対応にあたります。

事業再生アドバイザリー業務

債務過多の会社の取引アドバイスに関しては、企業再生または事業再生アドバイザリー業務と呼ぶ場合があります。

通常のM&Aアドバイスと類似する部分もありますが、再生関係の法律やガイドラインなど用いられるルールが異なります。また、株主だけでなく債権者の賛同も欠かせないため、関係者への配慮にも独特の慣習が存在します。

特に以下のような点について、専門性が必要となります。

利益相反のないアドバイザー

「最善の努力をした結果かどうか」が債権者や裁判所等が意思決定する際に特に重要となります。利害関係のない売却側専門アドバイザーを起用することが、非常に重要です。

再生ストラクチャリング業務

通常のM&Aに必要な組織再編行為だけでなく、様々な考慮要素があります。代表的な論点としては、「法的整理(会社更生や民事再生)か、私的整理か」「減増資方式か第二会社方式か」などがあります。これらにおいて、法律的な側面だけでなく、税務の問題も複雑に絡み合うため、独特のノウハウが必要になります。

再生企業価値評価業務

理論的な側面からは通常の企業価値評価と変わる部分はありませんが、優先株式を発行するケースも多く、事業計画にリストラを織り込むため事業計画の精査も重要になります。また、有利発行や希薄化、株主責任問題など、様々な独特の論点が生じます。それらに精通したうえでの価値評価業務が必要となります。

PPA(Purchase Price Allocation)業務

PPAとはPurchase Price Allocation(取得原価の配分)の略で、M&Aにおける買収価格(Purchase Price)を公正価値によって当該資産及び負債に配分(Allocation)するプロセスのことを言います。米国会計基準やIFRS(国際会計基準)では、以前から実施されていましたが、昨今は日本基準の会社においても重要視される傾向が強まっております。

買収時には、のれんの金額やその償却負担額の把握が重要になりますが、買収が完了する前段階からその概算額を把握する「プレPPA業務」の観点が重要になるケースもあります。