2026.06.23

「スピンオフ」と「パーシャルスピンオフ」とは?

~ソニーも活用!子会社を“少しだけ”残して独立させる、新しい事業分離のかたち~

M&A

目次

1. スピンオフとパーシャルスピンオフとは

2025年10月、ソニーグループは金融子会社のソニーフィナンシャルグループを分離・上場させ、日本初の「パーシャルスピンオフ」を実現しました。さらに2026年度税制改正では、この制度がより使いやすくなるよう要件が見直され、これまで期限付きだった措置が恒久化されました。本コラムでは、スピンオフ、パーシャルスピンオフの基本から、税制のしくみと両者の違い、そして実際の活用事例までを、できるだけかみ砕いて解説していきます。

1.1 スピンオフとは

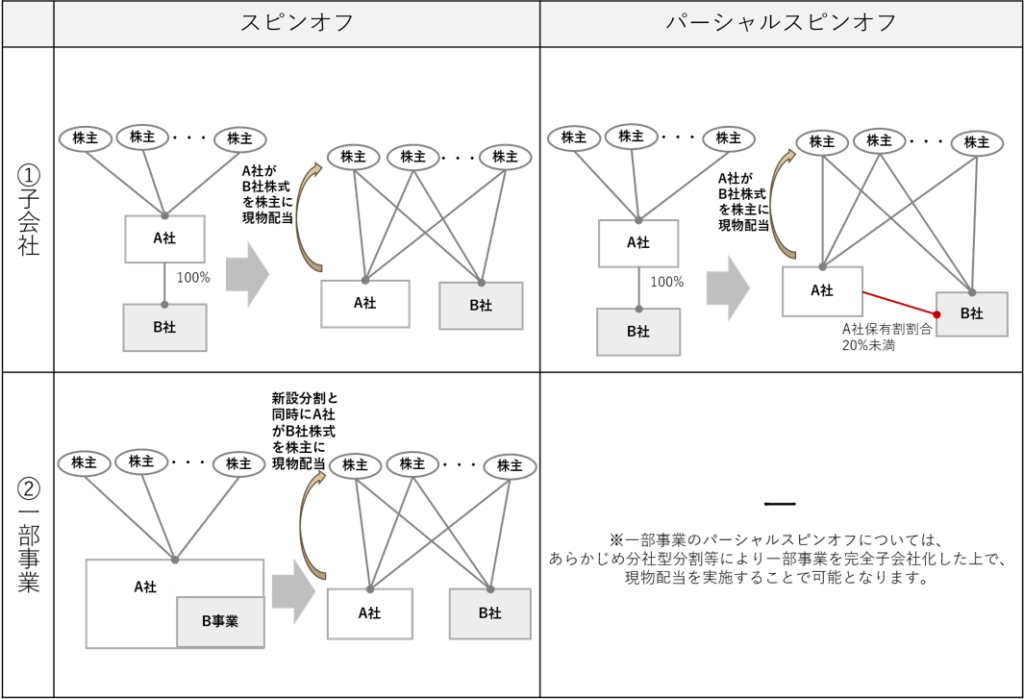

「スピンオフ」とは、企業グループの中にある①子会社または②一部の事業部門を切り出し、資本関係を解消して独立した会社にする手法です。具体的には、①当社が保有する子会社の株式を既存株主に現物配当する方法、または②当社が営む一部事業(承継事業)を新設分割により子会社化し、同時に当該新会社株式を株主に現物配当する方法(新設分割型分割)により実行します。これにより株主は手元に当社の株式と、①子会社の株式または②承継事業を営む新会社の株式を保有することになります。

スピンオフの大きな特徴は、子会社や承継事業を社外に「売却」するのではなく、株主への分配という形で独立させる点にあります。株主は、子会社または承継事業を営む新会社の株式を直接保有することになり、税務上の適格要件を満たせば、当社及び株主において課税関係は生じません。

1.2 パーシャルスピンオフとは

「パーシャルスピンオフ」は、100%子会社を独立させるスピンオフのうち、当該子会社株式の一部を当社が持ち続け、残りを当社株主に現物配当する手法です。なお、一部事業についても、あらかじめ会社分割等により100%子会社としておけば、同じように現物配当でパーシャルスピンオフを行うことができます。

通常のスピンオフが資本関係を完全に解消する(当社の持分を0%にする)のに対し、パーシャルスピンオフでは、独立後も当社が子会社株式の一部(発行済株式の20%未満)を手元に残します。

いきなり完全には手放さず段階的に独立を進めたい場合や、ブランド・知的財産などで当社との関係を一定程度つないでおきたい場合などに、有効な選択肢となります。

【スキーム図:スピンオフとパーシャルスピンオフの比較】

1.3 スピンオフの目的と効果

企業が成長を続けるには、コア事業に経営資源を集中させ、事業ポートフォリオを最適化していくことが欠かせません。日本企業では、ノンコア事業を抱え込んだまま整理が進まず、低収益のセグメントが全体の収益性を押し下げるなどの「コングロマリット・ディスカウント」問題も指摘されてきました。

こうした課題を解きほぐす手段として、事業の分離・独立を後押しするスピンオフへの関心が高まっています。スピンオフの効果は、一般に「経営の独立」「資本の独立」「上場の独立」という3つの切り口から、企業価値の向上が期待されると整理されています。

| 経営の独立 による効果 |

・経営者は各々の中核事業に専念することが可能になる。 ・投資戦略や資金調達等について迅速、柔軟な意思決定が可能になる。 ・スピンオフされた会社の経営者や従業員のモチベーションが向上する。 |

| 資本の独立 による効果 |

・スピンオフされた会社は、独自の判断により資金調達を実施することで、M&A等の成長投資が実現可能になる。 ・系列等の制約から解放され、元親会社の競合相手等との取引も可能になり、他社との提携や経営統合の自由度も高まる。 |

| 上場の独立 による効果 |

・事業構成が簡素になり、コングロマリット・ディスカウントを克服できる。 ・各事業のみに関心のある投資家を引きつけ、各々の事業特性に応じた最適資本構成が可能となる。 ・スピンオフされた会社において株式報酬のインセンティブ効果が高まる。 |

(出所:経済産業省「スピンオフの活用に関する手引」)

2. 会社法・金商法上の主な手続き

スピンオフ(パーシャルスピンオフを含みます。)を実施するには、会社法と金融商品取引法(金商法)に基づく手続きが必要です。手続きの内容は、「子会社のスピンオフ(子会社株式の現物配当)」か「事業のスピンオフ(会社分割+子会社株式の現物配当)」かによって変わってきます。会社法及び金商法で必要となる主な手続き・留意事項は以下のとおりです。

なお、産業競争力強化法に基づく認定を受けた場合には、会社法上の特例が適用されます。具体的には、現物配当に関する決議が株主総会の特別決議ではなく普通決議(金銭配当を取締役会で随時決定できる会社は取締役会決議)で足りることになるほか、取締役の欠損填補責任が軽減(悪意・重過失の場合に限り欠損填補責任を負う)されることになります。

2.1 子会社のスピンオフ(子会社株式の現物配当)の場合

| 会社法 |

・金銭分配請求権のない現物配当(注)のため、原則として剰余金の配当に係る株主総会特別決議が必要(会社法第309条第2項第10号) ・株式分配を行うに足りる分配可能額があることが必要 ・債権者保護手続は不要 ・スピンオフしようとする会社の株主に株式買取請求権は認められていない |

| 金商法 |

・金銭分配請求権がない株式分配は有価証券の募集・売出しに該当しないため、有価証券届出書の提出・目論見書の作成は不要 ・スピンオフされた会社が上場する場合は、上場承認日に有価証券報告書の提出が必要 ・上場しない場合でも株主が1,000人以上となった場合は、事業年度末までに有価証券報告書の提出が必要 |

(注)金銭分配請求権のない現物配当

株主に対して金銭以外の財産(自社株式、子会社株式、不動産など)を配当として交付し、かつ株主にそれを金銭に換えてもらう請求権を与えない現物配当をいいます。

2.2 事業のスピンオフ(会社分割+子会社株式の現物配当)の場合

| 会社法 |

・株主総会特別決議(新設分割計画の承認。会社法第804条第1項、第309条第2項第12号)、債権者保護手続(会社法第810条)など、会社分割にかかる手続が必要 ・金銭分配請求権のない現物配当のため、原則として剰余金の配当に係る株主総会特別決議が必要(会社法第309条第2項第10号) ・分配可能額規制など、剰余金配当に係る規制の一部は適用されない(会社法第812条) ・株主に株式買取請求権が認められる(会社法第806条) ・簡易新設分割に該当する場合、株主総会決議は不要であり、株主に差止請求権や買取請求権は認められない ・会社分割に伴う労働契約承継法上の手続や許認可等に関する手続が必要 |

| 金商法 |

・上場会社等が一定の組織再編を行う場合において、スピンオフされた会社による有価証券届出書の提出が原則必要(金商法第4条第1項) ・目論見書の作成は不要(金商法第13条第2項) ・届出書提出日においてスピンオフされた会社は設立されていないため、実務的には、スピンオフ元の会社が提出する |

3. スピンオフとパーシャルスピンオフの税制の取り扱い

スピンオフもパーシャルスピンオフも、税務上の適格要件を満たす場合には、現物配当または分割型分割を行う当社と株主において課税関係が生じないというメリットが受けられます。ただし、通常のスピンオフが法人税法上の適格株式分配または適格分割型分割として扱われるのに対し、パーシャルスピンオフは租税特別措置法上の特例で、産業競争力強化法に基づく事業再編計画の認定を受けることが前提となります。以下、それぞれの適格要件を整理します。

3.1 子会社のスピンオフとパーシャルスピンオフ(子会社株式の現物配当)の場合

| 要件 | スピンオフ税制 | パーシャルスピンオフ税制 |

| 根拠法令 | 法人税法 | 租税特別措置法 |

| 非支配要件 | 現物分配法人が分配の直前に他の者による支配関係がない法人であり、かつ完全子法人が株式分配後に他の者による支配関係があることとなることが見込まれていないこと | 同左 |

| 株式のみ按分 交付要件 |

完全子法人株式の全てが移転するもので、分配法人の株主の持株数に応じて完全子法人の株式のみが交付されること | 産業競争力強化法に基づく認定を受けた事業再編計画に従って行われる特定剰余金配当であって、完全子法人株式の80%超が移転し、かつ、分配法人の株主の持株数に応じて完全子法人の株式のみが交付されること |

| 交付資産に 係る要件 |

株式分配直後に法人が有する完全子法人の株式数が発行済株式総数の0%となること | 株式分配直後に法人が有する完全子法人の株式数が発行済株式総数の20%未満となること |

| 従業者継続要件 | おおむね80%以上の従業者が完全子法人の業務に引き続き従事することが見込まれること | 同左 |

| 特定事業継続 要件 |

- | 現物分配法人グループの事業のうちいずれかの事業について、経営資源を集中させるものとして特定されており、かつ、その特定されている事業が現物分配法人グループにおいて株式分配後も引き続き行われることが見込まれていること |

| 子法人主要事業 継続要件 |

完全子法人の主要な事業が完全子法人において、株式分配後も引き続き行われることが見込まれること | 完全子法人の主要な事業が、上記で特定した事業以外のものであり、かつ完全子法人において引き続き行われることが見込まれていること |

| 役員継続要件 | 完全子法人の特定役員の全てがその株式分配に伴い退任するものではないこと | 同左 |

| その他の要件 | - | ①産業競争力強化法の事業再編計画の認定を受けていること ②現物分配法人グループの特定されている事業及び完全子法人の主要な事業について、その株式分配により生産性向上に関する目標の達成が見込まれること(経済産業大臣の定める要件) |

上記の通り、パーシャルスピンオフ税制の適用を受けるためには「産業競争力強化法の認定」が必要となります。経済産業省への事業再編計画の認定申請が欠かせませんのでご留意ください。

なお、パーシャルスピンオフ税制については2026年度の税制改正により時限措置から、スピンオフ税制と同様、恒久措置へと改められました。

3.2 事業のスピンオフ(分割型分割)の場合

| 要件 | 内容 |

| 根拠法令 | 法人税法 |

| 非支配要件 | 分割法人が分割の直前に他の者による支配関係がない法人であり、かつ、分割承継法人が分割後に他の者による支配関係があることとなることが見込まれていないこと |

| 株式のみ按分 交付要件 |

分割により分割法人が交付を受ける分割承継法人の株式の全てが分割法人の株主に交付されるもので、分割法人の株主の持株数に応じて分割承継法人の株式のみが交付されること |

| 主要資産等 移転要件 |

分割事業に係る主要な資産・負債が分割承継法人に移転すること |

| 従業者引継要件 | 分割事業に係るおおむね80%以上の従業者が分割後に分割承継法人の業務に従事することが見込まれること |

| 事業継続要件 | 分割事業が分割承継法人において分割後も引き続き行われることが見込まれること |

| 役員引継要件 | 分割法人の役員又は分割事業に従事している重要な使用人のいずれかが分割承継法人の特定役員となることが見込まれること |

4. 活用事例

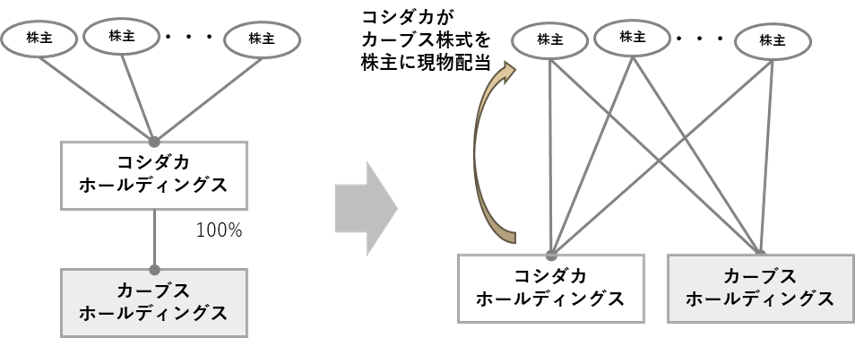

4.1 事例①:コシダカホールディングス(スピンオフ)

| 実施時期(効力発生日) | 2020年3月 |

| スピンオフ会社 | 株式会社コシダカホールディングス(東証プライム上場) |

| 分離会社 | 株式会社カーブスホールディングス(フィットネス事業) |

| スキーム | 株式分配(スピンオフ) |

[スキーム図]

コシダカHDは、カラオケ事業を中核に、フィットネス事業「カーブス」などを抱えていました。しかし、カラオケ事業とフィットネス事業とでは目指す成長戦略が異なっていたため、それぞれの独立性を高めて成長を加速させようと、2020年3月に子会社のカーブスホールディングス(フィットネス事業)をスピンオフし、別の上場会社として独立させました。

スピンオフと同時に新規上場を行う「スピンオフIPO」は当時の日本市場では前例がなく、本件は国内初のスピンオフIPO・スピンオフ税制の適用事例として大きな注目を集めました。

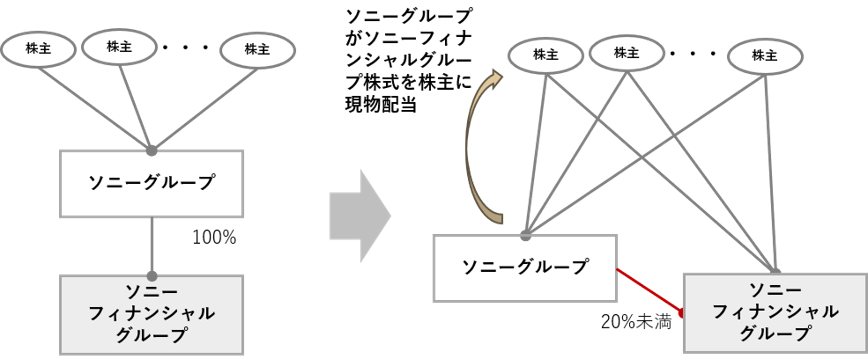

4.2 事例②:ソニーグループ(パーシャルスピンオフ)

| 実施時期(効力発生日) | 2025年10月 |

| スピンオフ会社 | ソニーグループ株式会社(東証プライム上場) |

| 分離会社 | ソニーフィナンシャルグループ株式会社(金融事業) |

| スキーム | 株式分配(パーシャルスピンオフ) |

| 事業再編計画の認定 | 2024年2月13日付(経済産業省より認定) |

[スキーム図]

2025年5月14日、ソニーグループ(ソニーG)は、金融子会社のソニーフィナンシャルグループ(ソニーFG)をパーシャルスピンオフで独立させる計画を取締役会で承認しました。具体的には、ソニーFG株式の80%超を現物配当としてソニーGの株主に分配し、ソニーFGを東京証券取引所(プライム市場)に上場させるというスキームです。実行後、ソニーGのソニーFGに対する持株比率は20%未満となり、金融事業はソニーGの連結支配を離れ、独立した上場企業となりました。

本件は、日本で初めてのパーシャルスピンオフ事例として、従来の「100%スピンオフ」とは異なる新しい再編の枠組みとして注目されました。親会社のソニーGが一定割合(20%未満)の株式を持ち続けることで、将来の柔軟な事業連携の余地を残せる点が特徴です。

これにより、ソニーGはエンタテインメントやイメージセンサーといった中核事業に経営資源を集中させ、ソニーFGは独立性を高めて自立した事業体として市場の評価を受けグループ全体の企業価値向上を狙う構図になっています。

5. なぜ活用事例が少ないのか?

スピンオフ税制が導入されたのは2017年度税制改正のときですが、それから約9年が経った今も、スピンオフ(パーシャルスピンオフを含みます。)の実施事例はごくわずかにとどまっています。これまでに検討が公表された主な案件は次のとおりで、しかもこのうち1件は、市場環境を理由に上場が取り下げられました。

| 公表時期 | 実施時期 | 親会社 | スピンオフ会社 | 業種 | 種別 |

| 2019年10月 | 2020年3月 | コシダカHD(2157) | カーブスHD(7085) | フィットネス | スピンオフ |

| 2023年1月 | 2024年10月 | メルコHD(6676) | シマダヤ(250A) | 食品(麺類) | スピンオフ |

| 2023年5月 | 2025年10月 | ソニーグループ(6758) | ソニーFG(8729) | 金融 | パーシャル スピンオフ |

| 2023年7月 | 2025年11月 | Hamee(3134) | NE(441A) | ソフトウェア | スピンオフ |

| 2023年5月 | ― | デジタルハーツHD(3676) | AGEST | 情報・通信 | スピンオフ (取り下げ) |

(出所:経済産業省「スピンオフの活用に関する手引」、各社公表資料をもとに弊社作成)

このように事例が限られているのはなぜでしょうか。さまざまな要因が考えられますが、主に次の3点が背景にあると考えられます。

① 実施した会社にお金が入らない

子会社や事業を第三者に売却(M&A)したりIPOで資金調達したりする場合と違い、スピンオフは既存株主への現物配当であるため、実施した会社の手元にはキャッシュが入りません。会社としては、売却代金や調達資金を期待できないことが、経営判断としてスピンオフを選びにくくしている一因と考えられます。

② 日本企業のコングロマリット・ディスカウントへの問題意識が弱い

複数の事業を抱えることで、企業価値が個々の事業価値の合計よりも低く評価されてしまう「コングロマリット・ディスカウント」について、欧米企業に比べると日本企業ではまだ危機感が十分に共有されていないとの指摘があります。「切り出してでも各事業を適正に評価してもらう」という発想が広がりにくい点も、活用が進まない背景といえます。

③ 手続きが煩雑

スピンオフの実行には、上場準備や税務上の適格要件の充足、パーシャルスピンオフの場合は産業競争力強化法に基づく事業再編計画の認定など、事務負担が大きくなりがちです。こうした実務面のハードルも、二の足を踏ませる要因になっています。

もっとも、2026年度税制改正によるパーシャルスピンオフ税制の恒久化・要件緩和に加え、資本効率や事業ポートフォリオの最適化を重視するコーポレートガバナンス改革の流れもあり、今後は活用の裾野が徐々に広がっていくことが期待されます。

6. まとめ

- スピンオフとは、子会社又は一部事業を切り出し、その株式を既存株主に現物配当することで、資本関係を解消して独立させる手法である。

- パーシャルスピンオフとは、スピンオフのうち、親会社が子会社株式の一部(発行済株式の20%未満)を残し、残りを既存株主に現物配当する手法であり、段階的な独立や一定の関係維持を可能とする点で通常のスピンオフと区別される。

- 税制面では、いずれも適格要件を満たせば、実施会社と株主において課税関係は生じない。なお、パーシャルスピンオフ税制は、2026年度税制改正により、時限措置から恒久措置へと改められた。

- パーシャルスピンオフでは産業競争力強化法に基づく事業再編計画の認定取得が求められる。

- 適用事例としては、スピンオフでは2020年のコシダカホールディングス、パーシャルスピンオフでは2025年のソニーグループがそれぞれ国内初の事例である。

- スピンオフ(パーシャルスピンオフを含む)は、①実施した会社にお金が入らない、②日本企業のコングロマリット・ディスカウントへの問題意識が弱い、③手続きが煩雑等を理由として、活用事例は限定的である。

【関連用語】

#スピンオフ税制 #パーシャルスピンオフ税制 #カーブアウト

常務執行役員

大塚 勇作 YUSAKU OTSUKA

税理士

アソシエイト

今村 司 TSUKASA IMAMURA