2026.02.26

「売らないファンド」が増えている?

~事業承継の第三の選択肢。自己勘定投資会社(プリンシパル投資会社)とは?~

M&A

事業承継

目次

1. はじめに~事業会社でもない、PEファンドでもない、第3の選択肢~

近年、事業承継を背景とした中堅・中小企業のM&Aは、質・量ともに大きな転換点を迎えています。後継者不在という構造的課題に加え、オーナー経営者の高齢化、成長投資に必要な資本・人材不足などが重なり、「第三者への承継」はもはや特別な選択肢ではなくなりました。

こうした中で、承継候補先として真っ先に想起されるのは、事業内容が近い事業会社や、PEファンド(プライベートエクイティファンド。バイアウトファンドとも呼ばれます)を想起する方もいるかもしれません。最近、これらの選択肢とは異なる新たなプレイヤーが存在感を高めています。それが「自己勘定投資(プリンシパル投資)会社」と呼ばれる存在です。端的に言うならば、「売却を前提としない」投資主体である点が、PEファンドとの最大の違いと言えるでしょう。

簡単に言うと、PEファンドは他人(投資家)から資金を集めて運用する組織であるので、低く投資をして高く売却をすることが必要になります。一方で、自己勘定投資会社は、他人の資金を運用するのではなく自己資金を投資するので、将来売却をする必要がなく、継続保有をすることができるのです。

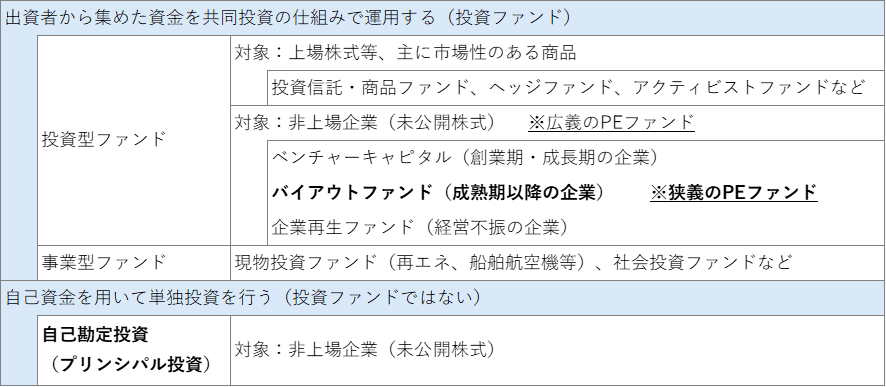

(なお、PEファンド及び自己勘定投資会社を含めた投資会社全般の類型については、下図をご参照ください。)

本コラムでは、日本のM&A市場において年々その役割が拡大している投資会社の動向を確認しながら、自己勘定投資会社の特徴や具体例をご紹介し、主に事業承継型M&Aにおいて、事業会社・PEファンドに次ぐ第三の承継候補として「自己勘定投資会社」を選択する際のポイントをご案内してまいります。

【投資会社の類型】

2. 国内M&A市場における投資会社の動向

2.1 日本企業に対する投資会社のM&Aは最多更新中

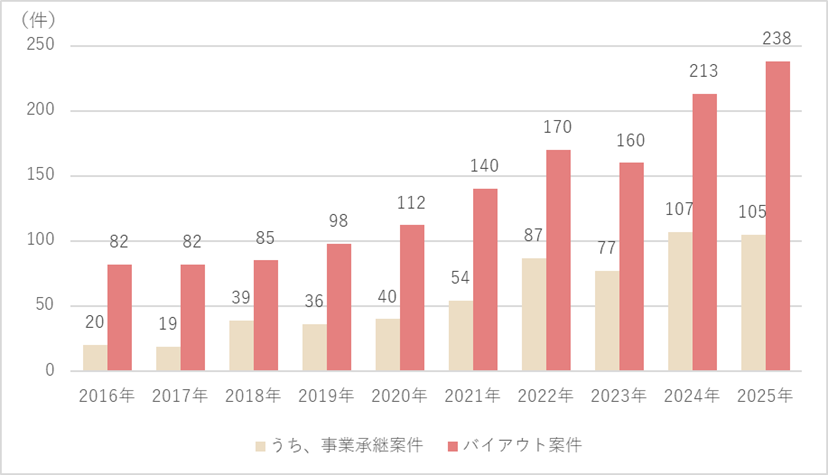

近年、日本のM&A市場において投資会社の存在感が急速に高まっています。 特に、企業の経営権を取得し、経営改善や再生等を目指す「バイアウト系」(形態が買収又は事業譲渡の案件)のM&Aが活発化しており、投資会社によるバイアウト系のM&A案件は、2025年には過去最多となる238件が記録されました。 案件数は過去10年間で約3倍に増加しており、PEファンドを始めとする投資会社の動きが顕著であると見て取れます。

また上記238件のうち、オーナーや経営者から株式や事業を取得する「事業承継案件」は105件と、前年に引き続き100件を超え、投資会社によるバイアウト系案件全体の半数近くを占めています。

事業承継型M&Aにおける投資会社の役割は、単なる資金提供にとどまらず、後継者問題や企業の経営改善、事業再構築等を支援する重要な存在へと進化しています。 今後も投資会社によるM&A市場の活発化が日本企業の成長を後押しし、経済の活性化に寄与していくことが期待されます。

【投資会社によるバイアウト系M&A案件数と、そのうち事業承継案件の推移】

2.2 経済産業省も投資会社のエクイティ活用を推奨

先述の通り、近年の日本のM&A市場において、ファンドを含めた投資会社が年々その存在感を高めています。

その中で、 経済産業省は2025年8月に「中堅企業エクイティ活用事例集」を公開しました。この事例集では中堅企業が非連続的な成長を遂げるための選択肢として、PEファンドや地銀ファンドなどのエクイティプレーヤーの活用を推奨しています。

エクイティ導入にはメリットがある一方で、リスクも伴います。 経営者は、PEファンドや地銀ファンドなどの投資主体ごとの特性やビジネスモデルを理解し、自社の成長戦略に最も適したパートナーを選ぶことが重要です。 例えば、PEファンドは経営支援を提供する一方で、一定期間内でのイグジット(出口=売却または上場)を前提とするため、投資後の経営方針やイグジット戦略など、投資家が描くエクイティストーリーや収支計画等を理解し、事業者自身の成長戦略と一致しているかを確認することが求められます。

2.3 多様化するニーズから生まれた新しい形

このように多様化するエクイティニーズに対応する形で近年注目を浴びているのが、自己資金を用いて投資を行う自己勘定投資会社です。

外部投資家から投資資金を預かるPEファンドとは異なり、自己資金での投資であるため、必ずしも3年・5年といった期限付きのイグジットを前提としません。結果として、オーナー経営者の価値観に寄り添った事業承継が可能となるケースが増えています。

次章では、この自己勘定投資会社の詳細について触れていきます。

3. 自己勘定投資会社とは

3.1 自己勘定投資(プリンシパル投資)の定義

自己勘定投資(「プリンシパル投資」とも呼ばれます)とは、投資家から資金を集めて投資を行うファンドとは異なり、自己資金(自己勘定)または借入資金を用いて企業の株式等に直接投資し、経営に関与する投資形態を指します。投資対象は非上場の中堅・中小企業が中心で、事業の継続性や成長性を重視する点も特徴の一つです。

【主な特徴】

- 自己資金や借入資金を用いて投資を行う(外部の投資家から資金を集めない)

- イグジットによる投資回収を前提としない(転売を前提としない)

- 自己資金を用いるので、一般的に投資の自由度が高い(中長期的な視野での投資も可能)

3.2 自己勘定投資(プリンシパル投資)会社の主な類型

一口に自己勘定投資会社と言えど、昨今では大小さまざまな自己勘定投資を行う会社が台頭してきており、またその特徴も各社ごとに多種多様といえます。こちらでは、自己勘定投資会社の一例をその特徴とともにご紹介いたします。

【自己勘定投資会社の一例】

| 類型 | 社名 | 上場 | 特徴・背景等 |

| A)金融型 | オリックス | ○ | 事業投資本部にて、大規模案件を対象とする。 |

| B)特化型 | セレンディップ・ホールディングス | ○ | 製造業に特化。 |

| 技術承継機構 | ○ | 製造業に特化。 | |

| ヨシムラ・フード・ホールディングス | ○ | 食品関連に特化。 | |

| 由紀ホールディングス | 製造業に特化。 | ||

| まん福ホールディングス | 食品関連に特化。 | ||

| 経済圏共創機構 | 医療及び食・住の領域に特化。 | ||

| リライフメンテホールディングス | 建設・インフラ関連に特化。 | ||

| セイワホールディングス | 製造業に特化。 | ||

| forest | EC関連領域に特化。 | ||

| BRAND PORT | ブランド力のある有形消費財に特化。 | ||

| なごやホールディングス | 東海3県の地域に特化。 | ||

| C)専業型 | 日本共創プラットフォーム | IGPIグループ子会社。再生案件にも強い。 | |

| NYC | PEファンド出身の経営陣により設立。 | ||

| かなでホールディングス | シンフォニーFPがメインパートナー。 | ||

| JPH | マッキンゼー出身の代表者により設立。 | ||

| PINECONE Holdings | BtoB領域にて、エッジの効いた中小企業が対象。 | ||

| 社内承継支援機構 | オーナーズの投資子会社として設立。 | ||

| S-Design | アイドマHD子会社。代表者はクレアシオンCP出身。 | ||

| 中小革新基盤 | Jenerate Groupの一社。代表者はユニゾンCP出身。 | ||

| 承継アライアンス | Leo Sophia Groupの一社。 | ||

| アベンティス・コンコルディア | 米リバーサイドカンパニー出身者により設立。 | ||

| 希キャピタルパートナーズ | J-STAR出身者により設立。 | ||

| リバレイト・パートナーズ | 会計士らを中心に設立。 | ||

| pragmateches | BCG出身者らにより設立。 | ||

| Bold Investment | 複数の投資会社によりYanagidaグループを形成。 | ||

| D)派生型 | Icon Capital | 従業員承継型。オンデック出身者により設立。 | |

| Teamshares | 従業員承継型。本社は米国所在。 |

数ある自己勘定投資会社の中でも、「金融型」に分類されているオリックスの事業投資本部は、大規模案件を得意とする代表格といえます。本業のリース業やグループの豊富なリソースを活用し、専門性の高い知見やきめ細やかなハンズオン支援の提供を強みとしています。代表的な投資先としては、株式会社ディーエイチシー(化粧品・健康食品メーカー)などが挙げられます。

また、「特化型」として、セレンディップ・ホールディングス(自動車関連などの製造業に特化)やヨシムラ・フード・ホールディングス(食品関連に特化)のように特定の業種・事業領域に特化した上場会社や、なごやホールディングス(愛知・岐阜・三重の東海3県の地域に特化)のように特定の地域に特化した会社など、それぞれの特色を色濃く打ち出している自己勘定投資会社も複数存在します。特化型の強みとしては、その業界・地域特有の商慣習や技術的課題等を熟知している専門性の高さや、投資先企業同士の横連携の強さ・バリューチェーンの補完などのシナジー効果の高さといった点が挙げられます。

「専業型」と分類している会社については、事業会社の子会社として設立されたケースや、PEファンド出身者が独立して設立したケースなど、その成り立ちは様々ですが、いずれもファンド運営や他の本業を持たず、自己勘定投資事業を専業とする点に共通点があります。取扱い案件の業種や対応エリアなどには特段の偏りや色が付いていない一方で、規模感については小~中規模案件を得意としていることからも、事業承継の候補に挙がりやすい存在といえるでしょう。

なお、自己勘定投資会社の中でも更に派生的な特徴として、Icon CapitalやTeamsharesのように「従業員承継型」のビジネスモデルを標榜する会社も出てきています。従業員承継型とは、投資の入口では自己勘定投資にて対象会社の株式を買い取り、長期安定株主となったうえで、たとえば15年程度の長い期間をかけて新経営者や従業員(持株会を含む)に少しずつ株式を承継していくというものです。

その他、事業会社が、ロールアップ(業界特化型投資)や業態転換等を目的として、積極的なM&Aを実施することにより投資会社的な側面を持つようになったストロングバイヤーも存在感を高めています。その一例として、以下のような会社が存在します。

例)GENDA、SHIFT、アルコニックス、日創グループ、三井松島ホールディングス、ノーリツ鋼機、UNICONホールディングスなど

4. 事業承継候補の新たな選択肢として

4.1 事業会社、PEファンドに次ぐ第3の選択肢

事業承継型M&Aにおける承継先としては、従来、①同業・隣接業種の事業会社、②PEファンド(バイアウトファンド)が中心的な選択肢とされてきました。近年はこれに加え、これまで見てきたように自己勘定投資(プリンシパル投資)会社が「第3の選択肢」として存在感を持ち始めています。

自己勘定投資会社は、事業会社のように自社事業との直接的なシナジーを必須とせず、またPEファンドのように明確な投資回収期限(イグジット)を前提としないケースも多いため、オーナー経営者の価値観や事業への思いに柔軟に対応できる点が特徴です。特に「会社を売って終わり」ではなく、「会社を次の世代につなぐ」ことを重視する企業オーナーにとっては、有力な選択肢となり得るといえます。

4.2 企業オーナー目線からの特徴・比較

事業会社への承継は、販路拡大や技術補完などのシナジー創出、従業員の雇用安定が期待できる一方で、買収後の組織再編や企業文化の変化に対する懸念が生じることがあります。また、意思決定のスピードや経営の自由度が低下するケースも少なくありません。

PEファンドは、資本政策や経営管理の高度化、成長投資の加速といった点で強みを持ちますが、一定期間後のイグジットを前提とした経営となるため、「いずれ再度売却される」という前提に違和感を覚えるオーナーも存在します。

これに対し、自己勘定投資(プリンシパル投資)会社は、長期保有や非上場維持を前提とするケースも多く、経営の独立性やブランド、企業文化を尊重する姿勢を示すことが少なくありません。一方で、投資会社ごとに投資方針・関与スタンス・再承継の考え方が大きく異なるため、個別の見極めが不可欠です。

| 項目 | 事業会社 | PEファンド (バイアウトファンド) |

自己勘定投資会社 (プリンシパル投資) |

| (1)売却価格 | シナジー効果がある場合は、高い評価が見込まれる | 借入が少なく、業績が安定している場合は、高値が付く傾向 | 借入が少なく、業績が安定している場合は、高値が付く傾向 |

| (2)将来の出口 | 原則、継続保有 | 体制が整い、企業価値が向上した段階でイグジットを迎える 通常は3~5年程度 ①売却 ②IPO(新規上場) ③買戻し |

原則、継続保有 イグジットを前提としない |

| (3)リストラ | 重複部分が大きい場合には可能性がある | 業績が安定していない場合には、構造改革もあり得る | 業績が安定していない場合には、構造改革もあり得る |

| (4)商号の維持 | ケース・バイ・ケース | 原則として維持 | 原則として維持 |

| (5)人材 | 派遣する場合もある | 派遣することが多い (常駐コンサルタントを雇う場合と同じ効果) |

派遣することが多い (常駐コンサルタントを雇う場合と同じ効果) |

| (6)企業文化 | 相手の企業文化の影響大 | 原則として維持 | 他の投資先の企業文化の影響を受けることがある |

4.3 承継候補選定のポイント

実際の承継先選定においては、譲渡価格のみならず、以下のような観点を総合的に検討することが重要と考えられます。

- 投資・保有期間の考え方(長期保有か、将来的な再承継を想定しているか)

- 経営への関与度合い(経営陣の続投可否、意思決定への関与)

- 従業員・取引先への対応方針

- 将来的な再承継・再売却の可能性とその方針

特に自己勘定投資会社の場合、「この会社を将来どう位置付け、どう成長させ、最終的にどうするつもりなのか」という中長期的なビジョンを率直に確認することが欠かせません。

4.4 適切な承継候補選定には、FA(ファイナンシャル・アドバイザー)の活用を

自己勘定投資会社を含めた複数の承継候補を比較・検討するためには、FA(ファイナンシャル・アドバイザー)の関与が極めて重要です。FAは、単に譲渡価格の最大化を目指す存在ではなく、オーナーの意向や価値観を踏まえたうえで、承継先ごとの特徴やリスクを整理し、冷静な比較検討を支援します。

特に自己勘定投資会社は情報開示が限定的な場合も多く、表面的な条件だけでは判断が難しいケースが少なくありません。第三者の専門的視点を通じて承継候補を評価することが、後悔のない事業承継につながります。

5. まとめ

- 事業承継型M&Aの選択肢は、従来の「事業会社」「PEファンド」に加え、「自己勘定投資(プリンシパル投資)会社」という第3の選択肢へと広がっている。国内M&A市場では投資会社によるバイアウト案件が拡大を続けており、投資会社は事業承継の重要な担い手となっている。

- 自己勘定投資会社は、外部投資家から資金を集めるファンドとは異なり、自己資金を用いて投資を行う点に特徴があり、必ずしも短期的なイグジットを前提としない。通常は売却を前提とせず、中長期的視点での経営関与が可能である。

- 一口に自己勘定投資会社といっても、金融型・特化型・専業型・派生型など多様な類型が存在し、得意とする業種・事業領域や投資方針、経営関与のスタンス、将来的な再承継の考え方などは各社ごとに異なる。

- 自己勘定投資会社だけでなく、事業会社やPEファンドにおいても、様々なプレイヤーが存在する。事業承継相手を探すにあたっては、譲渡価格のみならず、投資・保有期間の考え方、経営への関与度合い、企業文化やブランドの尊重姿勢などを含め、総合的に比較検討することが重要である。そのためには、FAの専門的な視点を活用しながら、多面的な比較を行うことが、後悔のない事業承継につながると言える。

【関連用語】

#プライベートエクイティファンド(PEファンド) #事業承継(事業継承)