2025.10.24

現金無しで上場企業を買収!「株式で買う」M&A最前線~株式交付によるTOBの仕組みと実務~

M&A

目次

1. はじめに

「現金を使わずに上場企業を買収できる」―そんなM&Aの手法があることをご存じでしょうか。

実は、買収の対価として自社株式を用いるスキームは以前から存在しており、代表的なものとして株式交換や株式移転が挙げられます。いずれも、現金の代わりに自社株式を対価として活用する仕組みです。

さらに、2021年の会社法改正により新たに株式交付が制度化されました。この株式交付については当社コラムでもこれまで何度も取り上げていますが、ここ数年、株式を対価とするM&Aの幅を広げる重要な制度として注目されています。

そして2025年6月、ついに上場企業を対象とした初の株式交付が実現しました。その事例が、株式会社NFKホールディングス(東証スタンダード上場、以下「NFKHD」といいます。)による、株式会社キャストリコ(TOKYO PRO Market上場、以下「キャストリコ」といいます。)の子会社化です。NFKHDはこの取引で、株式交付を用いたTOB(以下「株式交付TOB」といいます。)を実施しました。

本コラムでは、この事例を題材に、上場企業を対象とする株式対価M&Aの特徴と株式交付TOBの仕組みを解説していきます。

2. 株式対価M&Aの制度と特徴

2.1 株式対価M&Aの制度と株式交付TOBの位置付け

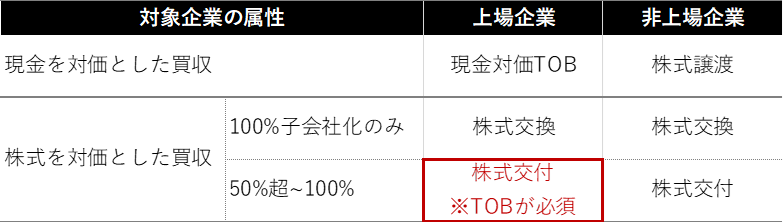

M&Aの世界では、買収対価の種類によってスキームが大きく変わります。対価には大きく分けて現金と株式があり、これまでは現金を用いるケースが大半を占めてきました。一方で、買収企業が自らの株式を交付する手法も存在し、制度の整備を経て近年では実務上の活用が広がりつつあります。

下表は「上場企業/非上場企業」×「現金対価/株式対価」で整理した取引スキームの全体像です。赤枠で囲った箇所が、本コラムの事例で取り上げる「株式交付TOB」に該当します。

従来、対価を株式とするM&Aでは、「株式交換」(または株式移転)によって対象会社を完全子会社化する方法しかありませんでした。そのため、対象会社株式を50%超取得して子会社化する場合には、対価を現金とするほか方法がなかったのです。

しかし、株式交付の創設により「50%超の子会社化を株式対価で行う」という手法が可能となり、M&A実務の選択肢は大きく広がりました。

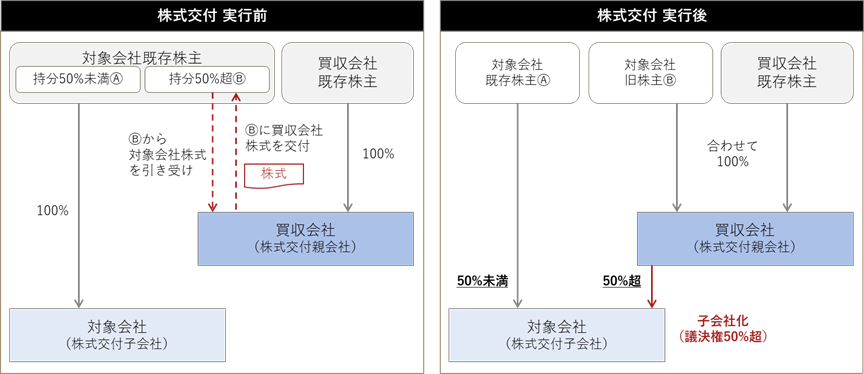

株式交付のスキーム概要は下図のようになります。

注意点としては、株式交付は新たに子会社化する場合に限って利用できる点です。既に対象会社株式を50%超保有し子会社となっている場合は株式交付を用いることはできません。

株式交換・株式交付の制度の詳細は、弊社コラム【時価総額100億円の壁を超える! 株式対価M&A(株式交換・株式交付)のすすめ~「現金対価M&Aでは時価総額が増えない」という当たり前の事実を理解していますか?~】をご参照ください。

2.2 株式対価M&Aの特徴

次に、株式対価M&Aの特徴を現金対価M&Aと対比する形でまとめました。下表をご覧ください。

| 視点 | 株式対価 | 現金対価 | |

| 株式交換 | 株式交付 | ||

| 手元資金 | ・現金不要で買収可能(資金流出を回避できる) | ・買収資金として多額の現金が必要(資金調達や借入の負担大) | |

| 株式の希薄化 | ・新株発行(または自己株式処分)で希薄化が発生 | ・既存株主に希薄化なし | |

| 時価総額への影響 | ・株式数の増加による時価総額上昇の効果が存在する | ・株式数は増えないため、必ずしも時価総額の上昇をもたらすとは限らない | |

| 法的手続 (金融商品取引法) | 以下の対応が必要 ・臨時報告書の提出 |

以下の対応が必要 ・公開買付規制 ・臨時報告書の提出 ・発行開示規制 |

以下の対応が必要 |

| 法的手続 (会社法) | 【親会社】 ・原則、株主総会決議(特別決議) ・簡易、略式組織再編の場合は株主総会決議不要 【子会社】 ・原則、株主総会決議(特別決議) ・略式組織再編の場合は、株主総会決議不要 |

【親会社】 ・原則、株主総会決議(特別決議) ※簡易組織再編の場合は、株主総会決議は不要 【子会社】 株式交付の対象者ではないため、不要 |

・親会社、子会社ともに株主総会決議は不要(子会社が非公開会社に該当する場合の譲渡承認決議を除く) |

| 反対株主による買取請求権(会社法) | 【親会社】 あり(簡易組織再編の場合は無し) 【子会社】 あり |

【親会社】 あり(簡易組織再編の場合は無し) 【子会社】 反対株主は存在しない |

・現金対価の場合には組織再編行為等に該当しないことが多く、この場合、反対株主を想定し得ない ※ただし、TOBにおける2段階買収時(通常、株式併合か特別支配株主による売渡請求)には、反対株主による買取請求権が発生する |

| Form F-4問題 | ・原則、SECへの登録によるForm F-4の提出が必要になる。(実務上相当な負担がある) ・米国居住株主が10%未満の場合、Form F-4の提出が免除される。ただし、情報提供としてForm CB、Form F-X等の英語書面は必要 |

・株式交付の対象に米国居住株主を含めない形にすることで、Form F-4問題を回避できる可能性がある。 | ・通常、発生しない |

最後のForm F-4問題への対応は、株式対価M&Aにおいては重大な問題です。この点、西村あさひ法律事務所編「令和元年会社法改正と実務対応」(商事法務、2021年)によれば、一部の取得が認められる株式交付であれば、その問題を回避できる余地があるとされています。なお、実際の実務においては、米国証券法に詳しい弁護士へ相談しながら進めていくことが推奨されます。

3. キャストリコの事例から読み解く株式交付TOBのポイント

2025年6月に公表されたNFKHDによるキャストリコへの株式交付TOBは、日本で初めて上場会社株式を対象とした株式交付の事例として大きな注目を集めました。本節ではこの事例を題材に、論点を順に解説します。

3.1 実際の株式交付TOBスキーム

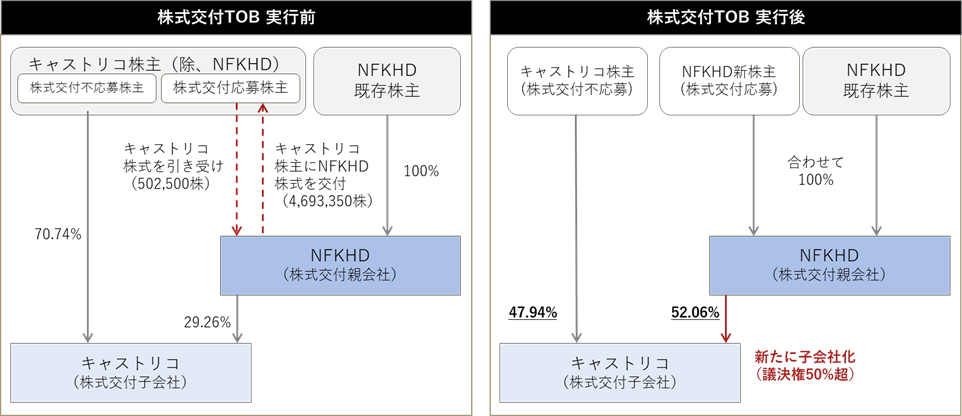

本件スキームは以下のようになります。

・買付予定数の下限457,200株、上限502,500株を条件としてTOBを開始。

・結果、979,000株の応募があったため、上限502,500株をあん分比例方式(応募株数×(買付予定数上限/応募株数合計)で配分する方法)で買い付けを実施。

・TOBの結果、NFKHDのキャストリコに対する持分は29.26%→52.06%まで上昇。

3.2 株式交付TOBを選択した理由

キャストリコは当初、東証グロース市場への市場変更を目指していましたが、基準を満たせず断念しました。その後、筆頭株主であったNFKHDは、キャストリコを連結子会社化し支援することが、同社の企業価値向上につながると判断しました。

一方で、キャストリコは連結体制による支援には賛同しつつも、「上場を継続すること」と「株主の関与を維持すること」を望んでいました。

こうした両社の要望を両立させる手段として採用されたのが、株式交付TOBだったと考えられます。

3.3 既存株主への影響(希薄化)

株式交付は新規に株式を発行することになるため株式交付親会社であるNFKHDの株主にとっては、株式の希薄化が生じることになります。本事例では、10.65%(≒新規交付株式数4,693,350株/発行済株式数44,051,274株)の希薄化が生じました。

3.4 株式発行による時価総額の上昇効果

NFKHDは株式交付の対価として4,693,350株を新たに発行しました。これにより、発行済株式数が10.65%増加することで、時価総額は理論上増加しました。具体的には、NFKHDの2025年6月5日の終値91円で推計すると、40億円だった時価総額が、新規発行により44.3億円となり、約4.3億円の時価総額上昇効果が生じた計算になります。

3.5 株式交付比率の算定

株式交付TOBでは、「株式交付子会社の株式1株に対して、株式交付親会社の株式を何株交付するか」という交付比率の設定が極めて重要です。この比率は親会社・子会社それぞれの企業価値評価に基づいて決められ、公平性の確保が欠かせません。

本件では、キャストリコ株式1株に対してNFK株式9.34株を交付する比率が採用されました。その決定にあたり考慮されたポイントは以下のとおりです。

・NFKHD株式の評価手法

東京証券取引所スタンダードに上場しているため、市場株価平均法を用いて株式価値を評価。

・キャストリコ株式の評価手法

TOKYO PRO Marketに上場しているが、日々の売買が少なく市場株価平均法の採用は困難。したがって、事業計画を前提としたDCF法および類似会社比較法を用いて株式価値を評価。

【両社の株式価値算定による1株当たり株式価値の概要】

| 採用手法 | NFKHD | キャストリコ |

|---|---|---|

| 市場株価法 | 84~92円 | 該当なし |

| 類似企業比較法 | 該当なし | 353~973円 |

| DCF法 | 該当なし | 812~993円 |

・参考要素

キャストリコの直近の増資実績(2024年1月11日に1株830円相当)も参考値として勘案。

・最終的な決定

これらの評価を総合的に考慮し、NFKHDの2025年6月5日の終値91円と、キャストリコの株式価値850円を基準として、株式交付比率を1:9.34で決定。

3.6 株式交付で遵守するべき法的論点

株式交付TOBを実施する際には、会社法と金融商品取引法の双方に基づく規制をクリアする必要があります。さらにNFKHD及びキャストリコは上場企業であるため、適時開示の対応も欠かせません。本件を題材に、主要な論点と実務上の対応を整理します。

① 会社法の規制

・ 株式交付親会社(=NFKHD)の対応

➤ 株主総会特別決議が原則必要

✦ 原則として必要。ただし「簡易株式交付」に該当する場合には省略可。

✦ 簡易株式交付の要件

【発行する株式数 × 親会社の1株当たり純資産額】が、親会社の純資産額の1/5を超えないこと。

※市場株価等ではなく、会社法上の規定に基づいて算定することが重要。

✦ 本件での判定

✓ NFKHDが発行した新株:最大4,693,350株

✓ 2025年3月期の1株当たり純資産:112円(=純資産4,949百万円÷44,051,274株)

✓ 計算結果:約527百万円

✓ NFKHDの直近期末純資産:4,949百万円

交付する株式の金額が、NFKHDの純資産の1/5以下であるため、本件は簡易株式交付に該当。

➤ 株式交付計画の作成

✦ 会社法上、株式交付を行うには「株式交付計画書」の作成が義務付けられている。

✦ 計画書には交付株式数・対象会社の概要・効力発生日などを記載。

➤ 事前開示備置・事後開示備置

✦ 株式交付計画の内容、その他株式交付の条件を記載して開示。

✦ 原則、株主総会決議の2週間前の日から本店で備置が必要。

➤ 譲渡人(子会社株主)への通知

✦ TOBのため、公開買付届出書を通じて株主に条件を通知。

➤ 債権者異議手続

✦ 株式以外の財産を株式交付子会社の株主に交付する場合は必要。

✦ 本件においては株式のみが対価のため債権者保護手続は不要。

➤ 反対株主の買取請求権

✦ 親会社株主は、株式交付に反対する場合、株式買取請求権を行使することができる。

(ただし、簡易株式交付に該当する場合を除く。)

・ 株式交付子会社(=キャストリコ)の対応

株式交付子会社は、株式交付の対象者ではない(対象者は株式交付子会社の株主)ではないため、株主総会決議、事前・事後開示備置、債権者異議手続、反対株主の買取請求権等の手続は生じない。

② 金融商品取引法の規制及び適時開示の遵守

・ 公開買付規制への対応

上場会社の株式を株式交付で取得する場合、金融商品取引法に基づきTOBのルールに従う必要がある。

・ 発行開示規制への対応

株式交付により新株を発行し、不特定多数の株主に交付することは「有価証券の募集」に該当する。

したがって有価証券届出書の提出など、発行開示規制への対応が必要となる。

・ 適時開示の遵守

上場企業は、TOBの開始や終了、結果などについて、証券取引所の定める適時開示を行う義務がある。

以下は、本件を基に、株式交付TOBの開示をする際に必要となる主な書類の一覧になります。

【公開買付者(株式交付親会社)=NFKHDの主な開示書面一覧】

| 開示書類 | 概要 |

|---|---|

| TOB規制(EDINETリンク) | |

| ・公開買付届出書 (添付書面) ・定款 ・現在事項全部証明書 ・公開買付け代理人との契約書 ・残高証明書 ・有価証券報告書 ・株式交付計画書及びその承認決議に関する議事録 | ・TOBを実施する際に通常求められる書類 ・株式交付のため、株式交付契約書やその承認に関する書面も求められる。 |

| 発行開示規制(EDINETリンク) | |

| ・有価証券届出書 | 1億円以上の募集にあたるため、有価証券届出書の開示が必要。 |

| 適時開示 | |

| ・公開買付けの開始に関するお知らせ | 公開買付けの内容の詳細を記載した開示書面。 |

【対象会社(株式交付子会社)=キャストリコの主な開示書面一覧】

| 開示書類 | 概要 |

|---|---|

| TOB規制(EDINETリンク) | |

| ・意見表明報告書 | 公開買付届出書に対する意見を記載した書面。 |

| 発行開示規制 | |

| 特になし | 株式交付における発行開示規制の対応が必要なのは、株式交付親会社のみ。 |

| 適時開示 | |

| ・公開買付けに関する意見表明 | 公開買付者による公開買付けに対して、対象会社として賛同するか否か、また株主へ応募推奨するか否かを記載した開示書面。 |

・ TOB終了後の対応

上記は、TOBの開始時に関連する書類であり、TOBが終了した際には、TOBの結果に関する開示、株主の異動に関する開示、臨時報告書等が、金融商品取引法や適時開示規制により求められます。

3.7 税務上の取り扱い

株式交付TOBでは、税務上の取り扱いが大きな論点となります。株式交付に応じた株主について、現金対価であれば株式の売却益について課税が生じます。一方、株式交付では、下記要件を満たすことで株式対価部分の譲渡損益を将来に繰り延べることが可能です(現金対価部分は課税されます)。なお、株式交換と異なり、株式交付子会社(キャストリコ)において時価評価課税は生じません。

- 株主における課税繰延べの要件

✓ 株式交付により取得した対価のうち、株式交付親会社の株式が占める割合が80%以上であれば、取得した株式交付親会社株式に相当する部分は課税が繰り延べられる(株式交付子会社の株主ごとに判定)

✓ 株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く。)に該当する株式交付の場合は、課税の繰り延べが認められないため留意が必要 - 本件の取り扱い

本件株式交付における対価はすべてNFKHD株式のため、上記の課税繰延要件を満たし、キャストリコ株主に課税は生じなかった(繰延処理)と想定される。

3.8 米国証券法の対応

株式対価M&Aにおいて見落とせないのが米国証券法への対応です。株式交付では、米国居住株主を対象外とすることで、Form F-4対応を回避できる可能性があります。

実際に、本件プレスリリースでは、米国証券法対応の一環で、次のような文章が明確に打ち出されています。

「本公開買付けは米国内または米国に向けて行われるものではなく、米国の通信手段や証券取引所を通じて応募することはできません」

上記は、米国居住株主は応募できないという前提を設けることで、米国証券法におけるTOB規制の適用を回避しているものです。また、米国株主を対象外とすることでForm F-4の登録義務が発生しない環境にもしていると考えられます。

4. 株式対価による買収の動向

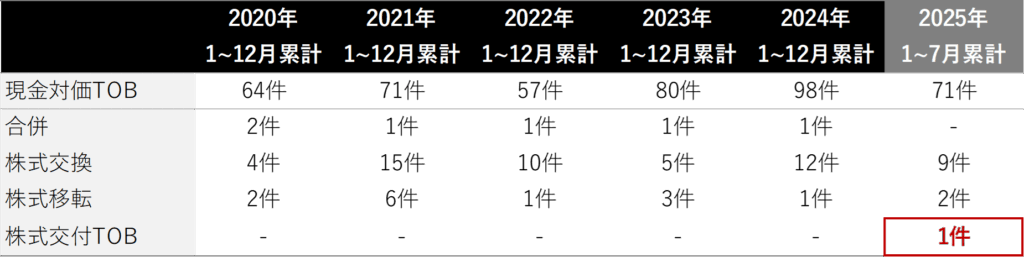

近年、日本の上場企業を対象としたM&Aは増加傾向にあります。2020年以降の統計を見ると、依然として現金対価によるM&Aが件数の大多数を占めています(2024年は98件、2025年は7月末時点で71件)。 一方で、株式対価によるM&A(合併、株式交換、株式移転及び株式交付TOB)は相対的に多くありません。そのような中、2025年には遂に株式交付TOBの第1号案件が誕生しました。

株式対価によるM&Aは、本コラムで紹介したとおり現金対価にはない固有のメリットがあり、また近年の株価上昇傾向を踏まえると、日本においても今後、件数が増加する可能性は高いと考えられます。

今回のキャストリコ案件のように、上場企業を対象とした株式交付TOBの活用が一段と広がっていくことが期待されます。

5. まとめ

- 株式を対価にした買収スキームとして、従来の株式交換・株式移転に加え、近年では「株式交付」制度が整備された。2025年には上場企業を対象とした初の株式交付TOBが実現し、制度の実用性が示された。

- 現金対価と株式対価は、それぞれ資金効率や株主構成への影響について異なる特徴を持つ。株式交付は「部分子会社化」を可能にし、従来のスキームでは難しかった柔軟なM&Aを実現する手段となった。

- キャストリコの事例では、NFKHDとキャストリコ双方の要望(連結強化と上場継続)を両立するために株式交付TOBが選択された。交付比率は企業価値評価に基づき設定された。

- 株式交付TOBにおいては、会社法だけではなく、金商法・税制に加え、米国証券法の検討も必要となる。

- これまで上場企業を対象とするM&Aは現金対価が中心だったが、株式対価のスキームも少しずつ実務に定着してきた。今回のキャストリコ案件は初の株式交付TOBの事例として、今後の株式対価M&Aの活用拡大に向けた重要な一歩になると考えられる。

【関連用語】

#株式交付 TOB(株式公開買付け) #公開買付届出書