2025.04.24

カーブアウトとは何か?事業の切り出しで企業価値を高めるM&A戦略

~スピンオフ・パーシャルスピンオフもわかりやすく解説~

M&A

目次

1. 近年注目を集めるカーブアウトとは?

企業の持続的な成長と企業価値向上を目指すためには、事業ポートフォリオを定期的に見直すことが必要不可欠です。

2020年7月に経済産業省が公表した「事業再編実務指針」でも、経営環境が激変するなか、資本効率を高め成長戦略を実現するためには、“適切な事業の切り出し”が必要だと強調されています。

そこで近年注目されているのが「カーブアウト」戦略です。これは、特定の事業や子会社を独立させ、新たな経営体制のもとで価値最大化を図る手法です。「自社がその事業の“ベストオーナー”か?」を見極め、場合によってはスピンオフや事業売却などの再編を行うことで、限られた経営資源を真に成長が見込める分野に集中させることが可能になります。

本コラムでは、この「カーブアウト」の戦略的な意義と、実務に落とし込むための具体的なアプローチについて掘り下げていきます。

2. 語源から読み解くカーブアウトの定義

「カーブアウト」という単語を聞くとどのような手法が思い浮ぶでしょうか。ネット検索等すると「事業の一部の切り出す」という説明がほとんどであり、多くの人は同じようなイメージをお持ちなのではないでしょうか。ただし、これはカーブアウトの一部に過ぎません。

「カーブアウト」には明確な定義はありませんが、語源は英語の「Carve out」で「切り出す、切り分ける」という意味があります。

ここでは「カーブアウト」をその語源に従い、①「何を」切り出すのか、②「どのように」切り出すのかの2つの視点で整理してみます。

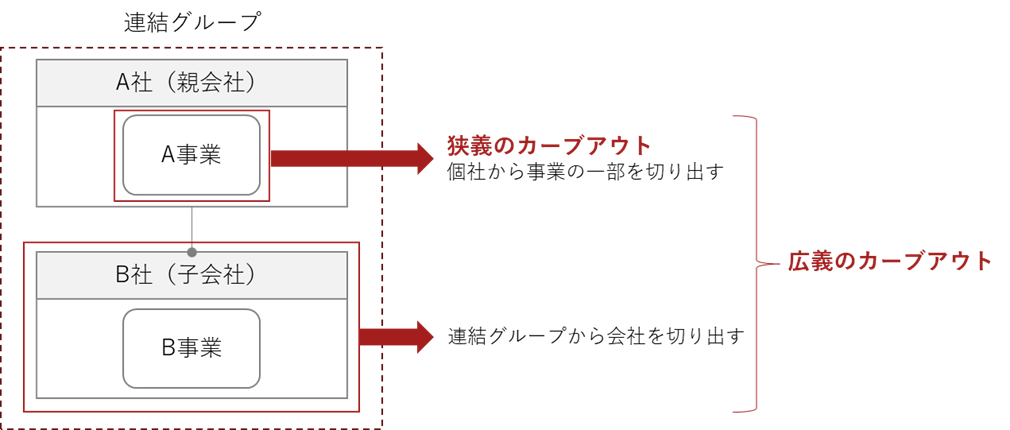

【①:「何を」切り出すかの視点】

こちらは、「カーブアウト」を切り出す対象に基づき区分しており、上述の「事業の一部を切り出す」手法は、「狭義のカーブアウト」に該当します。一方で、「グループ企業による子会社株式の譲渡」は連結グループから切り出す手法であり、「広義のカーブアウト」に含まれます。

【②:「どのように」切り出すかの視点】

カーブアウトの手法

- 事業譲渡

- 会社分割

- 株式譲渡(広義のカーブアウトでの利用が想定)

- スピンオフ(人的分割または100%株式現物分配により実施)

- パーシャルスピンオフ(100%未満~80%超の株式現物分配により実施)

一方で、こちらは「どのように」切り出すか、つまり手法(事業譲渡、会社分割等)に基づき「カーブアウト」を整理しています。カーブアウトを実現するために取り得る手法は様々であり、目的に合わせて最適な手法を選択することが必要です。

次項では、カーブアウトを活用したM&Aによる企業価値向上の事例をご紹介したいと思います。

3. 企業価値向上とカーブアウト型M&A

多角化企業が抱える構造的な課題として「コングロマリット・ディスカウント」が挙げられます。これは、異なる業種の事業を多数抱える企業グループが、市場から事業単体の価値を正当に評価されにくくなる現象です。カーブアウトにより、個別事業を切り出し独立させることで、その事業の収益性や成長性がより明確になり、結果として市場評価が高まるケースもあります。こうした観点からも、カーブアウトは企業価値向上に資する手法として注目されています。

本章では、その具体的な手法と事例について見ていきたいと思います。

3.1 カーブアウト型M&Aの二つの企業価値向上パターン

企業価値を向上させるためには、資本コスト(WACC)を上回るROICを確保する必要があります。しかし、実際の経営の現場では、すべての事業がこの条件を満たしているわけではありません。ROICが資本コストを下回る事業が存在し、自社でのテコ入れが困難な場合、企業はどのように対応すべきでしょうか。

その際、有効な経営戦略としてカーブアウトを用いたM&Aが想定されます。このカーブアウト型M&Aは、大きく二つのパターンに分けることができます。 一つは事業を売却して得た資金をROICの高いコア事業に再投資する方法、もう一つは合弁会社化により自社の事業を他の企業と統合することでROICの向上を図る方法です。

3.2 事業の売却による企業価値向上(売却された事業の価値向上)

ROICが低く他の事業とのシナジーの創出も見込めない場合、事業を切り出して第三者に売却することが選択肢となります。自社にとってはノンコア事業でも、他社にとっては事業シナジーを生み出す可能性があります。自社で経営しているよりも、他社が経営した方が事業シナジーが生み出され、それが適正に売却金額に反映されていれば、事業の売却によって企業価値が向上します。

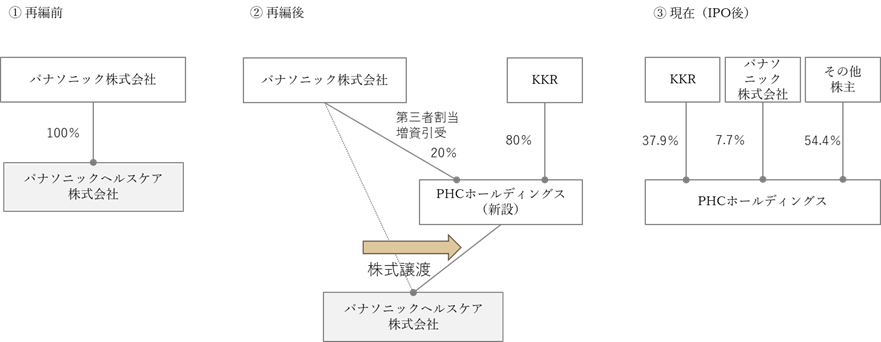

売却された事業が成功を遂げた具体的な事例として、パナソニックによるヘルスケア事業の売却が挙げられます。

パナソニックは、事業ポートフォリオの見直しの一環として、2013年にヘルスケア事業を米国の投資ファンドKKRに売却しました。これにより、同事業はPHCホールディングスとして独立し、パナソニックは20%の株式を保持したまま、KKRが80%を取得しました。

PHCホールディングスは、独立後KKRの支援を受けながら、Bayer AGの糖尿病ケア事業やLSIメディエンスの買収を行い、グローバル市場での成長を遂げました。2014年度にはEBITDAが約80%増加し、さらに2020年度には約4.4倍に成長しました。その結果、2021年には国内上場を果たし、独立企業としての地位を確立しました。売却後も、PHCホールディングスは積極的なM&Aを通じて事業を拡大し、業界リーダーの一角へと成長を遂げています。

他にも、ソニーによるVAIO事業の日本産業パートナーズへの売却(2014年)、日立グループによるグループ子会社のファンド等への売却(2016年~23年)、などが挙げられます。

【パナソニックヘルスケアの事例】

3.3 合弁会社化による企業価値向上

単独では収益性向上が困難な事業でも、他社と合弁会社を設立することで収益性を高められる場合があります。

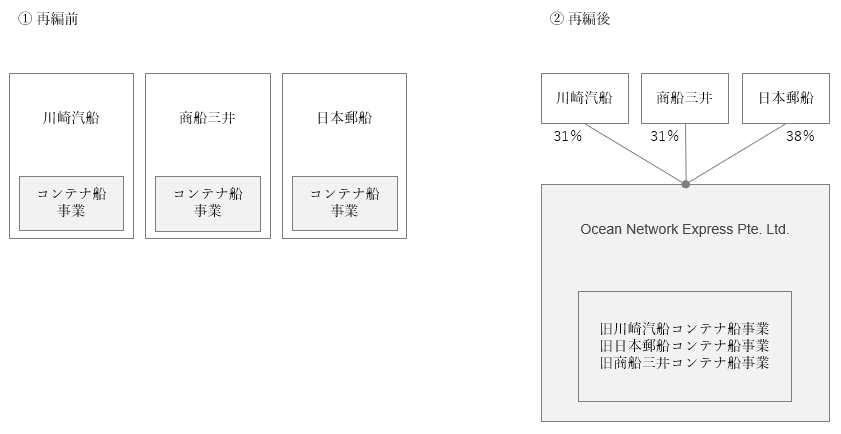

事業の統合に成功した事例として、日系大手三社による、コンテナ船事業の統合が挙げられます。

オーシャン・ネットワーク・エクスプレス(ONE)は、2017年に日本の大手海運会社である日本郵船、商船三井及び川崎汽船のコンテナ船事業を統合して設立され、2018年に営業を開始しました。統合の背景には、世界的な海運業界の競争激化やコンテナ運賃の低迷があり、日本勢が生き残るために規模の経済を追求する必要がありました。

ONEは、各社の強みを活かしつつ、業務の効率化とサービスの向上を進めました。特に、デジタル化の推進やアライアンス戦略により、コスト削減と運航効率の最適化を図りました。その結果、設立当初の赤字を克服し、近年ではコンテナ船業界で世界トップクラスの収益を達成するなど、大きな躍進を遂げています。

他にも、リコーと東芝テックが双方の複合機事業をカーブアウトし、「エトリア株式会社」を立ち上げた例(2024年)などが挙げられます。

【Ocean Network Expressの事例】

4. スピンオフとパーシャルスピンオフの税制、関連する事例の紹介

ここでは、カーブアウトの手法について取り上げたいと思います。会社分割と事業譲渡の基本的な内容・比較については、弊社のコラム(2023.3.27 事業譲渡と会社分割の比較 ~事業を対象とする2つのM&Aスキームの違い、使い分けのポイントを解説 )で取り上げておりますので、こちらも併せてご確認ください。

本コラムでは、近年税制改正が行われ、活用事例も増えているスピンオフについて事例を交えて解説したいと思います。

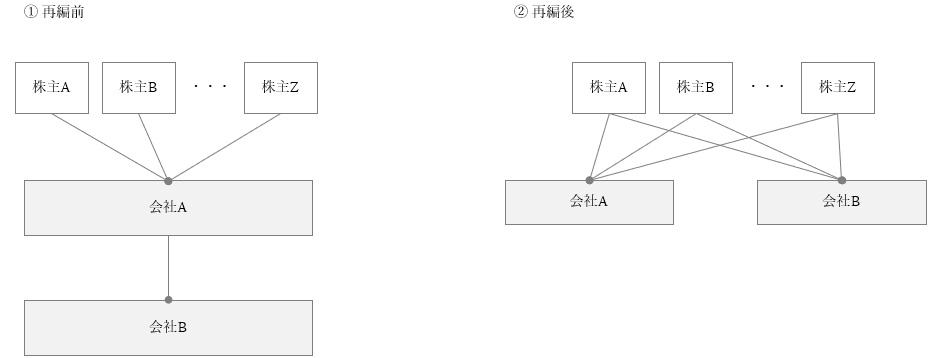

4.1 スピンオフ(Spin-off)

4.1.1 スピンオフ税制の導入の経緯と制度の説明

スピンオフ税制は、平成29年度税制改正において創設されました。従来はスピンオフを行う場合、すなわち自社の事業又は子会社を切り離し支配関係のない者に移転する場合には、自社において事業又は子会社株式の譲渡損益が発生するとともに、株主においてみなし配当課税が生じたため、課税上の負担が大きくほとんど活用されていませんでした。

税制改正により、一定の要件を満たす事業または子会社の切り離し(事業の新設分割型分割または100%子会社株式の現物分配)を課税が生じない適格組織再編とするスピンオフ税制が新たに導入されました。つまり、一定の要件(後述の【スピンオフ税制及びパーシャルスピンオフ税制の比較表】を参照ください)を満たすスピンオフについては、事業または子会社株式の譲渡損益課税が繰延べられるとともに、株主においてみなし配当課税の適用を受けないこととなりました。

【スピンオフのスキーム図】

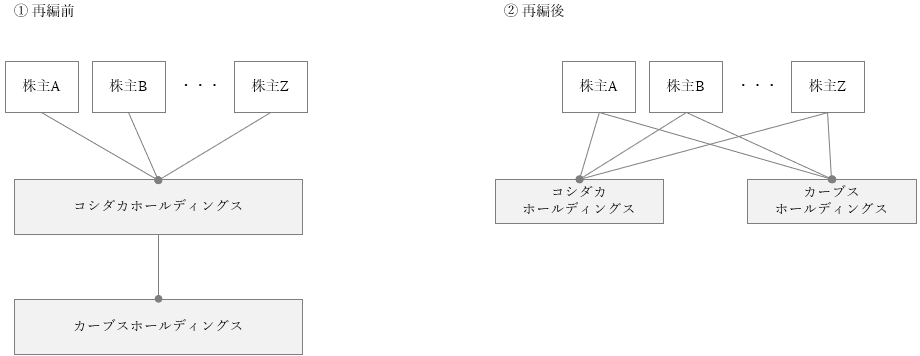

4.1.2 コシダカホールディングスのスピンオフ

コシダカホールディングス(コシダカHD)は、カラオケ事業とフィットネス事業「カーブス」という二つの事業を行っていましたが、主力事業であるカラオケ事業とフィットネス事業(カーブス)の成長戦略が異なることから、各事業の独立性を高めそれぞれの成長を加速させるために、2020年に子会社であったカーブスHD(フィットネス事業)をカーブアウトし、別の上場会社として独立させました。

一般的な子会社売却では売却益に対する課税が発生しますが、スピンオフ税制の導入により、コシダカHD及びその株主に対する課税は生じなかったものと想定されます。

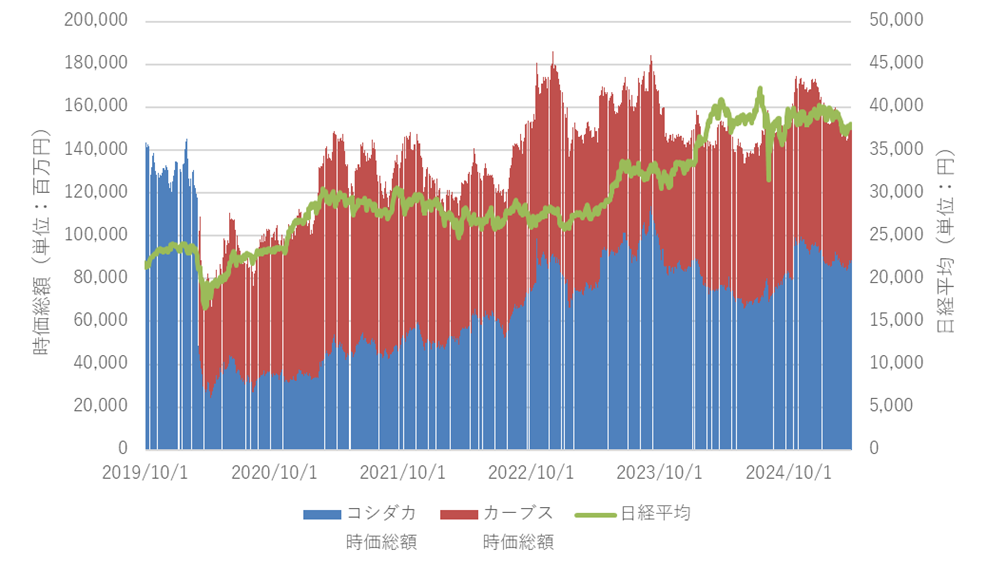

また当該事例について時価総額に着目すると、スピンオフ直後(2020年3月2日時点)における両社の時価総額合計は1,021億円(コシダカHD445億円、カーブスHD576億円)であり、スピンオフ直前のコシダカHDの時価総額1,163億円(2020年2月26日時点)を下回っていましたが、コロナ禍が概ね収束した2022年12月5日時点では、時価総額合計が1,800億円(コシダカHD905億円、カーブスHD895億円)となり、スピンオフ直前の時価総額を約50%上回っている計算となります。 日経平均が上昇局面であった側面もありますが、スピンオフによる事業の独立性確立が市場で評価され、企業価値の向上につながったことの証左といえます(下図を参照ください)。

結果的に、株主はコシダカHDとカーブスHDの両方の株式を保有することとなり、両社の成長による利益を享受できました。コシダカHDは創業株主が経営者を務めていたこともあり、株主価値の最大化に資する大胆な施策が実施しやすかったと推察されます。

【スキーム図:コシダカHDによるカーブスHDのスピンオフ】

【コシダカHDとカーブスHDの時価総額の推移】

4.2 パーシャルスピンオフ(Partial Spin-off)

4.2.1 パーシャルスピンオフ税制の導入の経緯と制度の説明

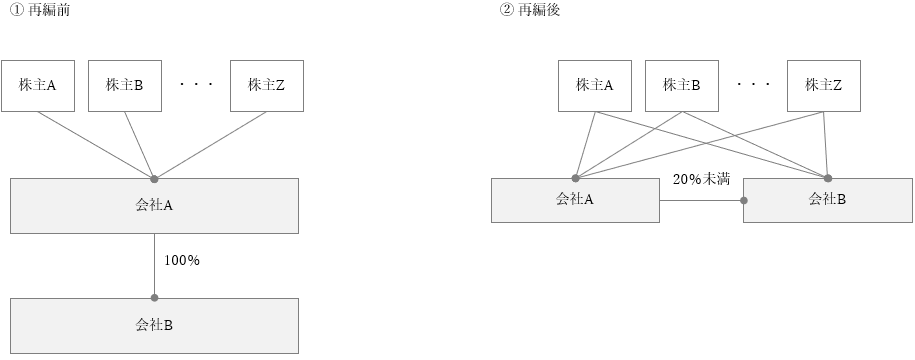

前述の平成29年税制改正におけるスピンオフ税制では、分割型分割に係る分割承継法人の株式または株式分配の対象となる完全子会社の株式のすべてがスピンオフを行う法人の株主に分配されることが要件として定められていました。そのため、スピンオフを行う法人に持分を一部残す場合には、適格組織再編に該当しないものとして取り扱われていました。

しかし、令和5年度税制改正において、従来のスピンオフ税制とは別にパーシャルスピンオフ税制が創設されました。株主が引き続き元の親会社株式を保有(20%未満)するスピンオフ(パーシャルスピンオフ)についても、税務上の一定要件に加え産業競争力強化法に基づく事業再編計画の認定を受ける必要がありますが、元親会社における株式譲渡損益課税が繰延べられること及び株主におけるみなし配当課税が生じないこととなりました。なお、上述の事業再編計画の認定は、令和5年4月1日から令和10年3月31日までに受ける必要があります。

【パーシャルスピンオフのスキーム図】

【スピンオフ税制及びパーシャルスピンオフ税制の比較表】

| 要件 | 平成29年改正 スピンオフ税制 | 令和5年改正 パーシャルスピンオフ税制 |

|---|---|---|

| 対象となる取引 | 分割型分割と株式分配 | 株式分配 |

| 対価要件 | 分割により分割法人が交付を受ける分割承継法人の株式(完全子法人株式)の全てが分割法人の株主に交付されるもので、分割法人(分配法人)の株主の持株数に応じて分割承継法人(完全子法人)の株式のみが交付されること(かっこ内は株式分配の場合、以下同じ) | 産業競争力強化法に基づく認定を受けた事業再編計画に従って行われる、同法に基づく特定剰余金の配当であって、完全子法人株式の100分の80超が移転し、かつ、現物分配法人の株主の持株数に応じて完全子法人の株式のみが交付されること |

| 非支配要件 | 分割法人(分配法人)が分割(分配)の直前に他の者による支配関係がない法人であり、かつ、分割承継法人(完全子法人)が分割(分配)後に他の者による支配関係があることとなることが見込まれていないこと | 同左 |

| 役員継続要件 | 分割法人の役員又は分割事業に従事している重要な使用人のいずれかが分割承継法人の特定役員となることが見込まれること(完全子法人の特定役員の全てが株式分配に伴い退任するものでないこと) | 同左 |

| 従業者要件 | 分割事業に係る80%以上の従業者が分割後に分割承継法人の業務に従事することが見込まれること(80%以上の従業者が完全子法人の業務に従事することが見込まれること) | おおむね90%以上の従業者が完全子法人の業務に引き続き従事することが見込まれること |

| 事業継続要件 | 分割事業が分割承継法人において分割後も引き続き行われることが見込まれること(完全子法人の主要な事業が完全子法人において、株式分配後も引き続き行われることが見込まれること) | 同左 |

| 適用期限 | 恒久的な措置 | 2028年3月31日までの時限措置 |

4.2.2 ソニーのパーシャルスピンオフ

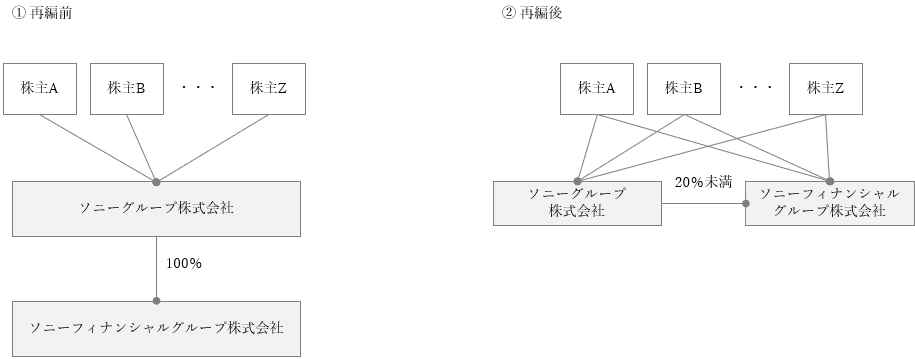

ソニーグループ株式会社(SGC)は、100%保有子会社であるソニーフィナンシャルグループ株式会社(SFGI)の80%超の株式をSGCの株主に現物配当する形で分離(パーシャルスピンオフ)し、SFGIを独立した企業として上場させる事業再編を決定しました。なお、2024年2月に経済産業省より産業競争力強化法に基づく事業再編計画の認定を受けています。

この事業再編により、SGCとSFGIがそれぞれの中核事業に経営資源を集中し、それぞれの事業成長によって、企業価値の向上を目指すとのことです。具体的には、SGCは2027年度までに修正ROICを2.0%向上させるなど企業価値の向上を目指しています。

今後、2025年10月に向けてスピンオフを実行し、SFGIの上場を進めます。これにより、SGCはエレクトロニクス、エンターテインメント、半導体などの主要事業に集中し、一方でSFGIは金融分野に特化した成長戦略を展開することが可能となります。

筆者の私見ですが、コシダカHDと異なり、SGCは株主と経営陣が分離しているため、SGC自体がスピンオフ後もSFGIに対して一定の影響力を有するパーシャルスピンオフの方が選択しやすかったのではないかと考えられます。

【ソニーグループのパーシャルスピンオフのスキーム図】

5. カーブアウト特有の問題―スタンドアローン・イシューとは

ここからは少し視点を変えて、実際にカーブアウトを進める際に押さえておきたい検討事項や、注意すべきポイントについて解説していきます。

5.1 カーブアウトにおける検討事項

カーブアウトは、会社(企業グループ)から一部事業(一部のグループ企業)を『切り離す』手法です。そのため、主に検討すべき事項は、『切り離す』対象を特定することと、『切り離す』ことによる影響を把握することになります。具体的には以下の事項が挙げられます。

- (一部事業の譲渡の場合)譲渡対象事業の資産負債をどのように選定するか

- (一部事業の譲渡の場合)事業に関連する人の範囲をどう定義するか

- (一部事業の譲渡の場合)事業に個別に関連する契約はなにか

- カーブアウトM&Aで追加的に発生する一時費用は何か

- 元々の会社(企業グループ)から受けられていたサービスは、カーブアウト後はどうなるか?

いずれのポイントも重要ではありますが、中でも最後の項目は、今後の事業運営に直結する観点から特に留意が必要です。これまで会社(企業グループ)から受けていたサービスが受けられなくなることで、事業運営に大きな支障が出ることが想定されます。このような問題を「スタンドアローン・イシュー」と呼びます。カーブアウトは、会社(企業グループ)から一部事業(一部のグループ企業)を『切り離す』手法です。以下では、その概要と実務的な対応方法について解説します。

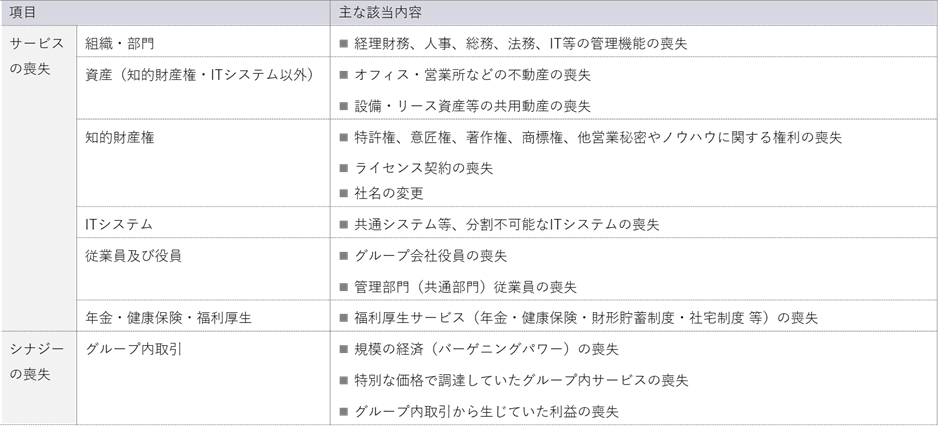

5.2 スタンドアローン・イシューの概要

スタンドアローン・イシューとは、「カーブアウトに伴ってそれまで享受していた会社(企業グループ)からのサービスが提供されなくなり、事業運営に支障をきたす問題」をいいます。簡単にいえば、事業を分離することにより生じる問題ということになります。主な類型と該当例を記載すると以下のように纏められます。

【スタンドアローン・イシューのまとめ】

これらの類型の内、何が該当するかは、それぞれのカーブアウト案件ごとに異なります。また、どの項目の影響が大きいかについても、同様です。 元々どのようなサービスを会社(企業グループ)から受けていたかを正確に整理し、網羅的にスタンドアローン・イシューを把握するためには、その事業(グループ企業)をよく理解したメンバーとの連携が重要になります。

5.3 スタンドアローン・イシューへの実務的な対応

次にスタンドアローン・イシューを把握した場合、どのように対処すべきかについてご説明します。

想定される対応方法は、①買手の経営資源により代替可能なものと②代替不可能なものにより大別されます。具体的には以下のようなイメージになります。

【スタンドアローン・イシューの対応方法】

①買手の経営資源で代替可能な場合は、その経営資源を利用することでスタンドアローン・イシューを解決することができるので大きな問題とはなりません。一方、②代替不可能な場合は、追加のコストをかけて何らか対応する必要が出てきます。

まず一つの方法として、買手が自ら必要な設備や人材を手配し(時間をかけて)必要となる業務・機能を独自に構築するケースが考えられます。一方で、当該業務・機能を一定期間に売手に委託するという選択肢もあります。このような場合に締結される契約が、TSA(Transition Service Agreement/移行サービス契約)と呼ばれるものです。

5.4 TSA(Transition Service Agreement)

TSA(Transition Service Agreement)とは、M&A取引の実行後、一定の移行期間において、売手がカーブアウト対象に対して、必要なサービスを提供することを目的として締結される契約をいいます。日本語訳では、「移行サービス契約」と呼称されることもあります。

TSAにより提供されるサービスの対象は、個々のカーブアウトにより異なります。例えば、売手との製品売買の継続、土地やオフィスの継続使用、ブランドの継続使用など多岐にわたる項目が対象となります。これらのサービスは原則として有償で提供されます。したがって、売手・買手の双方で、提供内容・報酬・期間について十分に協議しTSAを締結することが重要です。

なお、TSAには明確な期限を設けることが一般的です。サービス提供が恒久化してしまうと、カーブアウトによる独立性が損なわれてしまいます。TSA期間中に、買手側において必要な体制を整え、徐々に売手からの支援を減らし、最終的には自立した事業運営を実現することが目標となります。

最後に公表されているプレスリリースの中からTSAの概要がわかる事例をご紹介します。

- ベインキャピタルによる日立金属(日立製作所のグループ会社)のTOB

管理部門機能のサービス提供を受けるためのTSAや、日立ブランドの継続使用を受けるライセンス契約等を締結した事例

(プレスリリース抜粋)

本日時点、当社【筆者注:日立金属のこと】と日立製作所及びそのグループ企業との間には製品の継続的売買、役務の提供、技術の提供及び金銭消費貸借の取引関係がございます。本取引後、当社は日立製作所の子会社ではなくなり、当社と日立製作所の間の資本関係はなくなりますが、当社の事業活動を円滑に継続するため、当社は日立製作所との間で、移行サービス契約、委託研究契約及び日立ブランド使用許諾契約をそれぞれ2022年9月26日に締結しています(注)。

(注)移行サービス契約は、会計システムや人事サービス等に関する業務を当社が日立製作所に委託することを主な内容とするものであり、委託研究契約は、当社が日立製作所に研究開発を委託する場合の条件を定めることを主な内容とするものであり、日立ブランド使用許諾契約は、日立製作所が当社及びそのグループ会社に対して、日立ブランドの非独占的な使用を、一定期間許諾することを主な内容とするものです

(出所:2022年9月26日付 「株式会社BCJ-52による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨に関するお知らせ」)

- 第一生命ホールディングスによるベネフィット・ワンのTOB

人材役務提供・オフィス賃借・ソフトウェア利用に関するTSAを締結の事例

(プレスリリース抜粋)

パソナグループ及び当社【筆者注:ベネフィットワンのこと】は、当社がパソナグループの子会社であることを前提として行っている当社グループからパソナグループグループ(当社グループを除き、以下「パソナGグループ」といいます。以下同じです。)に対する人事広報業務(但し、「採用に関する企画・代行・アドバイス業務」を除きます。)の委託及びパソナGグループの従業員の当社グループへの出向について、本自己株式取得の実施後も、本移行サービス契約の締結日と同様の条件及び態様において2024年6月末までの期間(以下「移行期間」といいます。)において継続することを合意しております。但し、当社は、移行期間中においても、終了の1か月前までに書面により通知することにより、上記の各取引の全部又は一部を終了することができます。 …(一部割愛)パソナGグループから当社グループに対するオフィスの転貸及び当社グループにおけるソフトウェアの使用について、別途書面により合意する場合を除き、本自己株式取得の実施後も、本移行サービス契約の締結日と同様の条件及び態様において移行期間において継続することができるよう商業的に合理的な範囲で努力することを合意しております。なお、当社は、移行期間中においても、終了の1か月前(但し、オフィスの転貸については、6か月前)までに事前に書面により通知することにより、上記の各取引の全部又は一部を終了することができます

(出所:2024年2月8日付 「第一生命ホールディングス株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」)

6. まとめ

- 近年、資本コストやROICを意識した経営が重視される中、企業価値の向上には既存事業ポートフォリオの見直しが不可欠である。

- カーブアウトは、企業グループの一部事業や子会社を切り出して、独立させる、または第三者に譲渡する手法の総称であり、事業譲渡・会社分割・スピンオフ(法的形式は分割型分割または株式分配)などがその代表例である。

- カーブアウトには、以下のような利点がある。

- コア事業への資源集中が可能となり、ROICの向上が期待できる。

- コングロマリット・ディスカウントが解消され、事業単体の価値が市場から正当に評価されやすくなる。 - 実際の事例としては、パナソニックのヘルスケア事業売却、ONEの設立、コシダカホールディングスやソニーによるスピンオフなどが挙げられる。

- 一方で、カーブアウトには「スタンドアローン・イシュー」と呼ばれる固有の課題が存在する。これは、分離後に事業が単独で運営可能かどうかという問題であり、人的・物的資源、契約関係、ブランド、ITシステムなど多岐にわたる。

- スタンドアローン・イシューに対応するため、TSA(移行サービス契約)を活用することがある。これはあくまで一時的措置であり、最終的には自立的な事業運営体制の構築が求められる。

【関連用語】

#カーブアウト #スピンオフ税制 #パーシャルスピンオフ税制 #事業譲渡 #株式譲渡

#会社分割 #ROIC(投下資本利益率)

ディレクター

後藤 崇泰 TAKAYASU GOTO

公認会計士

シニアアドバイザー

水野 一記 IKKI MIZUNO

公認会計士