2025.08.21

株式対価M&A(株式交換・株式交付)で時価総額を高める方法

~現金M&Aでは時価総額が増えない理由もわかりやすく解説~

M&A

目次

1. 東証グロース市場におけるルール変更の衝撃(上場5年以内に時価総額100億円)

2025年4月22日、東京証券取引所は有識者会議(市場区分の見直しに関するフォローアップ会議)でグロース市場に上場する企業に対する上場維持基準の見直しを公表しました。特に注目を集めているのは、時価総額に関する基準の強化です。これまでの「上場10年後に40億円以上」という基準から一気にハードルが引き上げられ、2030年以降は原則として「上場5年以内に100億円以上」を達成することが新たな目標として掲げられました。制度要綱は2025年9月をめどに公表される予定です。

このルール改正により、スタートアップや新興企業にとっては、成長戦略の実行と資本市場からの評価の両立がこれまで以上に求められるようになっています。限られた期間で時価総額を高めるためには、単に売上や利益を伸ばすだけでなく、資本政策や戦略的M&Aの活用が重要な選択肢となります。

そこで有効な手法と考えられるのが、「株式交換」や「株式交付」といった株式対価型のM&Aスキームです。

1.1 現金買収では時価総額は増えない

M&Aにおける一般的な手法である株式譲渡や事業譲渡では、現金を対価として対象会社または対象事業を買収します。しかし、そのM&Aが市場株価に与える影響をゼロと仮定した場合、理論上、買収会社の時価総額は増加しません。

その理由は、買収対象をフェアバリューで現金により取得した場合、買収会社の資産構成が「現金」から「株式(または事業資産)」へと入れ替わるにすぎず、買収会社の株式価値そのものには変化が生じないためです。

例えば、時価総額60億円の会社が、時価総額40億円の会社を現金で買収しても、単純に両者を合算して100億円になるわけではありません。理論上、買収会社の時価総額は60億円のままです。

1.2 株式対価M&Aで時価総額が増加(「100億円問題」を解決できる?)

一方で、株式交換や株式交付といった株式を対価とする手法でM&Aを実施した場合には、市場に流通する株式数を増やすことができ、その結果として時価総額の増加につながります。

例えば、時価総額60億円の会社が、時価総額40億円の会社を株式交換(株式交付も同様)で取得した場合、理論上は時価総額が100億円になります。そのため、冒頭で触れたグロース市場の「100億円問題」を解決できる可能性もあります。

少し考えれば当然のことではありますが、M&Aの対価の違いによる影響は意外と認識されていないように思います。実際には、「M&Aを行えば、対価の種類にかかわらず時価総額が増える」といった誤った理解をしている方も少なくないように感じます。

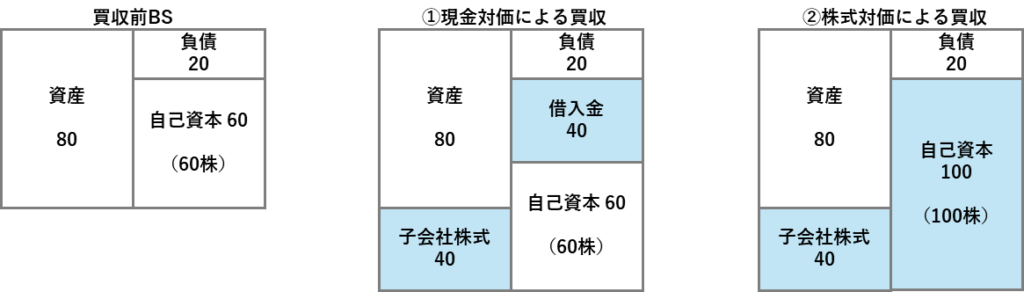

1.3 【設例】現金対価と株式対価による買収後BSの違い

上記内容を簡単な数値を用いて確認しましょう。仮に自己資本60(時価総額も60、発行済株式数60株)の買収会社が、株式価値40の対象会社を①現金で買収した場合と、②株式対価(株式交換または株式交付)で買収した場合、それぞれの買収後BSは以下のとおりに変動します。

①は自己資本・発行済株式数に変化はありませんが、②では自己資本が40増加し、株式数も40株増加します。当該M&Aが市場株価に影響を与えないと仮定した場合、発行済株式数が増加した分(60株⇒100株)、時価総額も増加(60⇒100)します。

【設例】現金対価と株式対価による買収後BSの違い

さらに、②株式対価の場合は、①現金対価と異なり、自己資本が増加することで財務基盤の強化にもつながります。加えて、当該M&Aが市場から好意的に評価されれば、株価の上昇が期待でき、結果として時価総額の引き上げに寄与する可能性があります。

弊社コラムではこれまで、「株式交換」や「株式交付」などの株式対価M&Aについて取り上げましたが、今回は上場会社が時価総額の向上や財務基盤の強化を目指すうえで、株式対価M&Aがどのように有効に機能するのか、その特徴やポイントについてご紹介します。

2.株式交換と株式交付の概要

まずは株式交換と株式交付の概要からご説明します。

2.1 株式交換と株式交付の定義

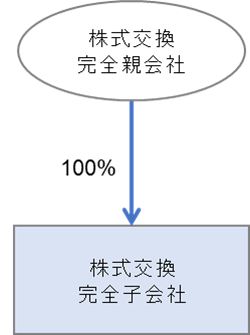

株式交換は、買収会社が対象会社の発行済株式をすべて取得し、自社の株式を対価として交付する組織再編行為をいいます。

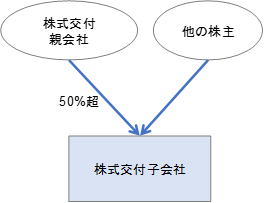

一方、株式交付は、2021年3月1日に施行された改正会社法において設けられた新たな組織再編行為で、買収会社が対象会社を子会社化するために、自社の株式を対価として交付する手法をいいます。

2.2 株式交換と株式交付の特徴

株式交換と株式交付はいずれも自社の株式を対価として対象会社株式を取得する点では共通していますが、両者にはいくつかの違いがあります。株式交換は、原則として対象会社を100%子会社化(完全子会社化)する場合にしか利用できません。一方、株式交付では100%取得に限られず、子会社化するのであれば例えば51%取得であっても実施が可能です。その意味で、株式交付は「部分株式交換」とも言えます。

また、手続面にも差があります。株式交換では、対象会社の株主総会決議が原則として必要ですが、株式交付では株主総会の承認は不要です。ただし、株式交付では、買収会社が対象会社株式を譲渡する株主を募り、申し込みをした株主から株式を譲り受けることが必要となります。

さらに、株式交換と株式交付では、税務面で大きな違いがあります。株式交換は、合併、会社分割、株式移転などの他の組織再編と同様、税務上も組織再編税制の適用対象となります。そのため、税制適格要件を満たさない場合には、対象会社(株式交換完全子会社)において資産の時価評価課税が生じます。一方、株式交付については、会社法上は組織再編に該当しますが、税務上は組織再編税制の適用対象外であり対象会社に課税は生じません。したがって、株主数が少ない会社などを完全子会社化する場合には、対象会社への課税リスクを回避する観点から、株式交換ではなく株式交付を選択することも考えられます。

これらの株式交換と株式交付の差異は、下表のとおりまとめられます。

【株式交換と株式交付の比較表】

| 項目 | 株式交換 | 株式交付 |

|---|---|---|

| 実行後の子会社の議決権割合 | 100%子会社(完全子会社化) | 議決権割合が50%超(100%も含まれる)の子会社化 |

| 実行後の 資本関係図 |  |  |

| 子会社側の株主総会決議 | 株主総会の特別決議が必要 | 不要 |

| 既存子会社の 株式追加取得 | 可能 (既存子会社を完全子会社化することができる) | 不可 (既存子会社には使えない。新たに子会社化する場合にだけ使うことができる) |

| 子会社株主の 課税関係 | 金銭等不交付の場合は課税が繰延べ | 対価の80%以上が自社株式の場合、株式対価部分について課税が繰延べ |

| 子会社の課税関係 | 組織再編税制の適用あり(税制適格要件を満たさない場合には時価評価課税が生じる) | 課税なし |

2.3 株式交付子会社は上場維持が可能

2025年6月に上場会社を対象とした株式交付の第1号案件として、株式会社NFKホールディングス(東証スタンダード上場)を株式交付親会社、TOKYO PRO Market市場に上場する株式会社キャストリコを株式交付子会社とする株式交付が公表されました。公表資料によるとキャストリコは上場を維持する方針とのことです。

このように株式交付の大きな特徴として、対象会社(株式交付子会社)の上場を維持しながら子会社化することができる点が挙げられます。上場会社株式の取得に該当するため、金融商品取引法上の公開買付(TOB)規制の対象となること等から現時点では採用事例は少ないですが、今後増加することが期待されます。

3. 現金対価M&A(株式譲渡)との比較

次に、株式交換、株式交付等の「株式対価M&A」の特徴を、株式譲渡を中心とした「現金対価M&A」と比較することで説明します。

【株式対価M&Aと現金対価M&Aの比較表】

| 項目 | 株式対価M&A(株式交換・株式交付) | 現金対価M&A(株式譲渡) |

|---|---|---|

| 対価の内容 | 買収会社の株式 ※対価として現金交付も可能 | 現金 |

| 買収会社の発行済株式数 | 新株発行により市場に流通する株式数(発行済株式数)が増加する。自己株式の利用も可能 | 発行済株式数への影響は無し |

| 買収会社の株主構成への影響 | 対象会社株主が買収会社の株式を取得するため希薄化が生じる | 株主構成は変化しない |

| 買収会社の財務状況への影響 | 新たな株式の発行(自己株式の交付を含む)により自己資本が増加する(※) | 資金負担が生じるため、現預金の減少または借入金の増加が生じる |

| 対象会社株主の立場 | 買収会社の株主として、継続して企業価値向上の利益を享受することができる | 株式売却によりキャッシュ化するため、関係が終了する |

| 対象会社の税務 | 株式交換:税制適格要件を満たす場合は、時価課税が生じない。 株式交付:課税は生じない。 | 課税は生じない。 |

| 対象会社株主の税務 | 対価が株式のみの場合は課税の繰延が可能 | 株式譲渡益に課税 |

時折、自己株式(金庫株)を対価とする場合と、新株を発行する場合とを別物として扱う論調を目にすることがあります。しかし、理論的にはそれは正しくありません。会社法上の考え方も同様であり、自己株式を対価とする場合であっても、新株を発行する場合であっても、いずれも新たに株式が外部に流通する点で共通しており、理論上区別する必要はないのです。

また、ファイナンス理論上、自己株式は市場に流通していない株式であるため、本来は時価総額の計算から除外すべきものです。ところが、一部の情報ベンダーが提供する時価総額の数値は、自己株式を控除していないケースがあり、正しい時価総額を示していない場合があります。この点には注意が必要です。

4. 数値シミュレーション

次にもう少し詳細な数値例を用いて、株式対価M&Aと現金対価M&Aが、時価総額及び財務状況に与える影響についてシミュレーションします。

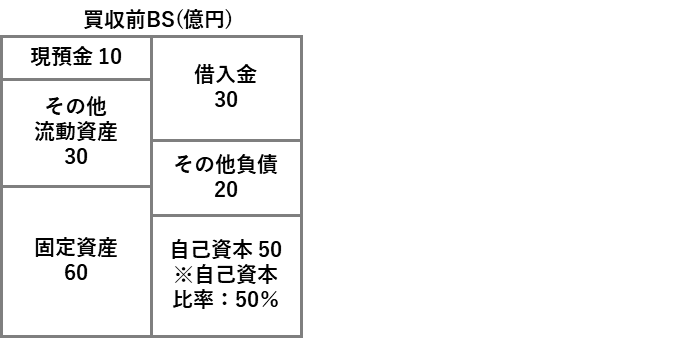

【設例】

・買収会社(上場会社):時価総額80億円(市場株価1,000円/株×発行済株式数8,000千株)

・買収対象企業(非上場):株式価値(=買収金額)25億円

・買収会社の貸借対照表

・買収による市場株価への影響は無いものとする。

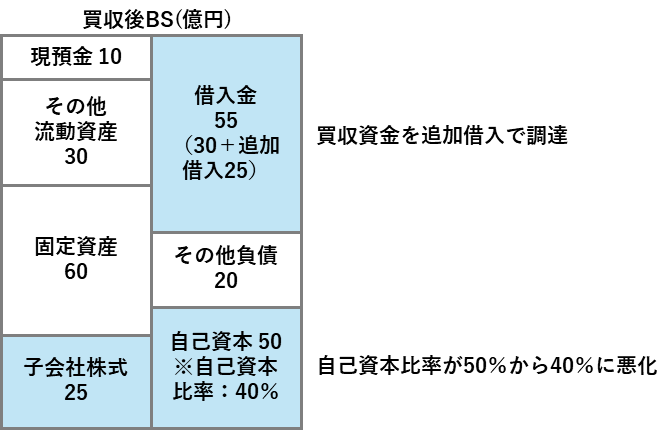

【ケース1】株式譲渡(現金対価M&A)により買収した場合

・時価総額への影響

買収会社の発行済株式数に変化はないため、時価総額も変動なし(80億円のまま)

・財務状況への影響

買収資金を追加借入により調達する場合、自己資本比率は悪化(50%⇒40%)する

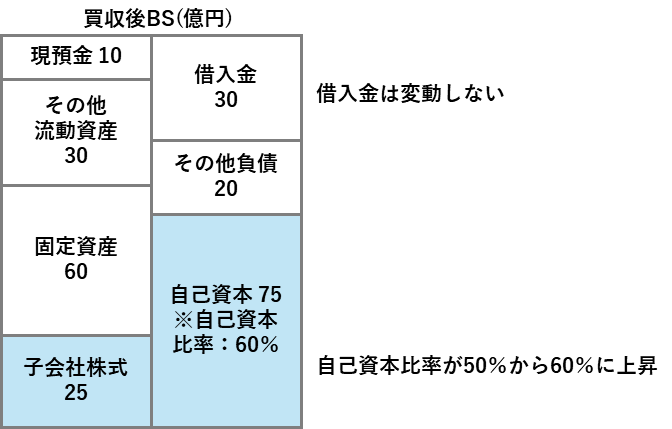

【ケース2】株式交換(株式対価M&A)により買収した場合

・時価総額への影響

①株式交換により交付する株式数:25億円÷1,000円/株=2,500千株

②株式交換実行後の発行済株式数:8,000千株+2,500千株=10,500千株

③株式交換実行後の時価総額:1,000円×10,500千株=105億円

・財務状況への影響

対価として株式を発行するため、自己資本比率は上昇(50%⇒60%)する

以上のとおり、株式対価M&Aは、現金対価M&Aと比較して、理論的には時価総額を高める効果があり、会社の財務内容(自己資本比率)を改善させることが可能となります。

5. 株式交換と株式交付を採用する際の留意事項

5.1 希薄化問題

上述のとおり、株式対価M&Aには多くのメリットがありますが、同時にデメリットも存在します。代表的なデメリットは、買収会社の株主に生じる株式の希薄化です。買収会社と対象会社の時価総額(株式価値)が大きく異なる場合には影響は限定的ですが、時価総額の差が数倍程度にとどまる場合などには、M&A実行後に買収会社の株主構成が大きく変動する可能性があります。

例えば、買収会社が上場会社であり特定の大株主が存在しない場合に、オーナー社長が100%を保有する対象会社を株式交換で買収すると、買収会社の筆頭株主がそのオーナー社長となるケースも想定されます。このような場合には、買収対価の一部(20%まで)を現金とする株式交付を採用することで、オーナーの持株比率を一定程度抑えることも可能です。

また、時折「金庫株(自己株式)を対価に用いれば希薄化を回避できる」といった論調を目にしますが、これは誤りです。自己株式には議決権がありませんので、自己株式を用いた場合でも新株を発行した場合でも、結果として議決権の希薄化が生じる点に変わりはありません。

5.2 買収会社に多額の余剰現金がある場合

多額の余剰現金を保有している会社が株式対価M&Aを実施する場合には、慎重な判断が必要です。既存株主の立場から見ると、株式交換や株式交付による希薄化を伴う手法よりも、余剰現金を活用した株式譲渡などの手法の方が、ROE(Return On Equity:自己資本利益率)やEPS(Earnings Per Share:一株当たり利益)の向上につながり、結果として自己の保有株式の価値向上が期待できると考えられます。

したがって、余剰現金を有する企業が株式対価M&Aを実施する際には、自己資本の拡充効果、対象会社株主に自社株式を発行する効果、そして余剰現金の有効活用といった観点から、現金対価M&Aとの比較検討を行うことが重要となります。

5.3 株式交付を実施する場合には、有価証券届出書等の提出が必要

実行する株式交付が金融商品取引法上の「有価証券の募集」に該当する場合には、内閣総理大臣に対して有価証券届出書を提出する必要があります。

ただし、発行価額の総額が1億円未満であれば有価証券届出書の提出は不要です。しかし、1,000万円を超える場合には有価証券通知書の提出が必要となりますので、ご留意ください。

なお、株式交換を実施する場合には、有価証券届出書および有価証券通知書の提出はいずれも不要です。

5.4 Form F-4等への対応

Form F-4とは、米国証券法(1933年法)において、吸収合併、株式交換、株式移転などの組織再編取引の際に米国株主に対し株式の割当を行う場合に登録が義務付けられている書類をいいます。

対象会社における米国株主の保有割合が10%以下であること等の免除規定が適用されない限り、米国証券取引委員会へ監査済み英文財務諸表や事業統合に関する詳細な開示が必要となります。当該準備のための時間と費用の負担は相当なものとなるため、米国株主が10%超存在する可能性のある会社に対しては、株式を対価とするM&Aスキームを適用することへの大きな阻害要因となっています。

したがって、株式交換により上場企業を買収する際、対象会社株主のなかに米国株主が10%超存在する可能性がある場合には、弁護士等の専門家と相談のうえ、株主名簿を取り寄せて株主判明調査を実施することが望まれます。

また、米国所在株主がいる上場会社を株式交付により買収する場合には、公開買付けの勧誘の対象から米国所在株主を除外することが可能かどうか等の検討が必要になると想定されますが、こちらも弁護士等と相談のうえ進めることが望まれます。

6. まとめ

- 東京証券取引所は、有識者会議においてグロース市場の上場維持基準の変更を検討しており、2030年以降は原則として「上場後5年以内に時価総額100億円以上」とする方針である。制度要綱は2025年9月を目途に公表される予定である。

- M&Aを通じて時価総額を増加させる手法として、「株式交換」や「株式交付」といった株式対価M&Aが考えられる。これらは新株発行により市場に流通する株式数を増加させることで他社を子会社化する手法であり、時価総額の増額が可能である。

- 株式交換と株式交付はいずれも自社の株式を対価として対象会社株式を取得する点で共通するが、以下の相違点がある。

①株式交換は100%子会社化に限られるが、株式交付は持株比率51%など少数持分を残した子会社化も可能である。

②株式交換は対象会社の株主総会決議が原則必要であるが、株式交付は株主総会の承認を要しない。

③株式交換は税制適格要件を満たさない場合、対象会社において資産の時価評価課税が生じるが、株式交付では対象会社に課税は発生しない。 - 株式対価M&Aは、現金対価M&Aと比較して、理論上時価総額を押し上げる効果があるほか、買収対価を株式発行により賄うことで自己資本を増加させ、財務内容(自己資本比率)を改善できる利点がある。

- 他方で、株式対価M&Aを実施する際の留意点としては、①買収会社株主における希薄化の発生、②多額の余剰現金を有する場合は現金対価M&Aとの比較検討が必要、③株式交付に際しては有価証券届出書または有価証券通知書の提出義務が生じる可能性がある、④対象会社株主に米国株主が存在する場合にはForm F-4等の米国証券法対応が必要となる点が挙げられる。

【関連用語】

#株式交換 #株式交付 #Form F-4 #希薄化(ダイリューション) #ROE(自己資本利益率/Return On Equity)