2025.04.24

いまM&A業界で注目を集める“片側専属アドバイザー(片側FA)”

~M&AにおけるFAと仲介、その本質的な違い~

M&A

事業承継

目次

1. 仲介会社ではなくFAが選ばれる理由

近年では、中堅・中小企業の間でも、M&Aが事業承継や成長戦略の手段として現実的な選択肢となりつつあります。それに伴い、M&Aを支援する「専門家」の存在も注目されるようになりました。

M&Aの専門家と聞いてまず思い浮かぶのは「仲介会社」という方が多いのではないでしょうか。実際に「M&A 専門家」などで検索すると、仲介会社の情報が多数ヒットします。一方で、もう一つの専門家である「FA(ファイナンシャル・アドバイザー)」の存在は、まだ十分に認知されていません。

しかし、上場企業など大企業間のM&Aにおいては、以前からFAの起用が常識となっており、近年では中堅・中小企業のM&AにおいてもFAの重要性が認識されつつあります。

中堅・中小企業がFAを起用する主たる理由として、FAの特徴である企業に寄り添い依頼者(売手または買手のいずれか)の立場に立って戦略的にM&Aをサポートする点にあると考えられます。その他の要因として、仲介会社に対する不信感の高まりや中堅・中小企業向けM&Aのガイドライン等が整備されてきた点も大きく関係していると思われます。

1.1 中小M&Aガイドラインの改訂~M&A支援機関の質向上が求められている~

2024年8月に中小企業庁が改訂した「中小M&Aガイドライン(第3版)」では、支援機関に対して高い倫理と専門性が求められるようになりました。

この改訂版では、M&A支援機関の支援の質を確保する観点から「仲介・FAの手数料・提供業務に関する事項」「広告・営業の禁止事項の明記」「利益相反に係る禁止事項の具体化」などの項目を具体化することで規律を高めるとともに、「最終契約後の当事者間のリスク事項」「譲り渡し側の経営者保証の扱い」「不適切な事業者の排除」などの項目により、M&Aの当事者間におけるトラブルやそのリスクに関してM&A支援機関に求められる対応についても明記されました。

実際に、2025年1月にはM&A支援機関として初めて仲介会社が登録取消処分を受けました。これは、買い手の資金力に重大な懸念があると知りつつ、売り手に紹介してM&Aを成立させたことが原因とされています。売り手にとって不利益な契約を仲介したことで、善管注意義務違反と判断されたようです。

このような事例は他にもあり、業界全体として、より公正な支援体制への見直しが求められています。

1.2 "M&Aの専門家=仲介会社"という誤解

多くの経営者は、「M&A=仲介会社に依頼するもの」というイメージを持っています。これは、仲介会社が積極的な広告展開や営業を通じて市場認知を広げてきたからに他なりません。

しかし実際には、FAというもう一つの専門家が存在します。両者は一見似た役割に思えますが、契約形態や報酬構造、依頼者との向き合い方には明確な違いがあります。

本稿では、FAと仲介会社の違いを明らかにし、それぞれの特徴や報酬体系、活用事例をご紹介します。M&Aを検討する経営者の方が、信頼できるパートナーを選ぶ一助となれば幸いです。

2. FA(ファイナンシャル・アドバイザー)と仲介会社の違い

M&Aの支援者として、FAと仲介会社は一見似た存在に見えるかもしれません。しかし、両者の契約形態、業務範囲、報酬体系、さらには関与する人材の専門性等において、大きな違いがあります。

M&Aは単なる売買ではなく、会社や経営者の想いを次世代につなぐ重要な意思決定です。だからこそ、「誰に相談するか」=「誰をパートナーに選ぶか」が結果を大きく左右します。本章では、FAと仲介会社の違いを多角的に整理し、それぞれの特性をご紹介します。

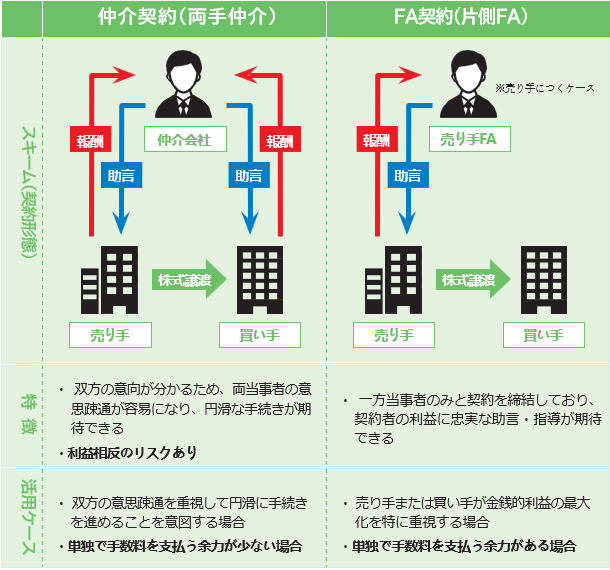

2.1 契約形態と立場の違い

最も大きな違いは、誰と契約を結ぶか、誰の立場で動くのかという点です。

FAは「売り手」または「買い手」のどちらか一方とだけ契約する「FA契約」を前提とし、その依頼者の利益最大化を目的として助言・支援を行います。FAはあくまで依頼者側の専属アドバイザーとして、利害が衝突する場面でも明確に立場を取り、支援を貫くことができます。

一方、仲介会社は、売り手・買い手の双方と契約を結ぶ「仲介契約」を基本とします。双方の間に立ち、交渉を中立に進めることが求められますが、両者の利害が一致しない場面では、いずれか一方への偏りが問題となることがあります(利益相反問題)。この「利益相反問題」については、仲介会社のビジネスモデルにおいて極めて重要な問題ですので、次章で詳しく触れてまいります。

【図表】仲介契約とアドバイザー契約の比較

2.2 提供するサービス内容と人材面の違い

2.2.1 FAの特徴と業務範囲・人材構成

FAは、M&Aプロセスの全体を一貫して戦略的に支援します。

FAの主な業務範囲は以下の通りです。

- 譲渡・譲受戦略の立案

- 希望条件の整理と助言

- 複数候補先へのアプローチ(オークション方式など)

- 企業価値評価(バリュエーション)

- 意向表明書(LOI)・最終契約書の検討支援

- デューデリジェンス(DD)対応

- 各種専門家(弁護士、会計士、税理士など)との連携

- クロージング後のフォローアップまで

FAは依頼者の立場から全体を俯瞰し、案件の設計から交渉・実行までをリードする存在です。

人材構成としては、事業会社、投資銀行や証券会社、会計ファーム、戦略コンサル出身者など、ビジネス、法務、財務・税務等の専門知識を有する人材が多く在籍しています。中堅・中小企業のM&Aにおいても、法的スキームや税務インパクトを踏まえた提案が求められる中、FAの専門性は極めて重要です。

2.2.2 仲介会社の特徴と業務範囲・人材構成

仲介会社は、迅速なマッチングと案件成立を重視する傾向があります。

仲介会社の主な業務範囲は以下の通りです。

- 買い手・売り手の候補者紹介

- 条件交渉の初期的な調整

- 契約書の雛形提供(※法的責任は負わないことが多い)

- 契約成立に向けた事務的支援

スピードとネットワーク力に強みがあり、早期の成約を希望するオーナーにとっては有効な選択肢になり得ます。ただし、条件交渉や価値評価、最適な取引手法の選択といった専門的知見の面では、一般的にはFAの方が仲介会社よりも優れていると言えます。

また人材構成としては、マッチングを重視していることから、銀行、保険会社、不動産業界等の営業経験者が比較的多いと思われます。M&Aにおけるビジネス、法務、財務・税務等に関する深い知見を持たない担当者も少なくありません。そのため、担当者によって支援の質にばらつきが出やすいという側面もあります。

実際に、中小M&Aガイドラインでは、M&A支援機関における担当者の支援の質のばらつきや経験不足について警鐘が鳴らされており、M&A支援機関における適切な支援体制の確立が求められています。

| 項目 | FA (ファイナンシャル・アドバイザー) | 仲介会社 |

|---|---|---|

| 契約形態 | 売り手または買い手の一方とだけ契約(片側支援) | 売り手・買い手双方と契約(両手支援) |

| 立場・目的 | 依頼者の利益最大化を目的とする専属アドバイザー | 中立的立場で調整を行う取引成立支援者 |

| 業務範囲 | 戦略立案、バリュエーション、候補先選定、交渉支援、契約・デューデリジェンス対応などプロセス全般に関与 | マッチング、初期交渉支援、契約雛形提供、成立支援など手続き中心 |

| 専門性 | 金融・会計・法務など高い専門知識を有する人材が多数 (投資銀行出身者、会計士など) | 営業職や異業種出身者も多く人材の専門性にばらつきあり |

| 報酬体系 | 依頼者一方のみから報酬 | 売り手・買い手双方から報酬 |

| 利益相反問題 | 依頼者側のみに立つため構造的リスクは低い | 売り手・買い手双方から報酬を受け取るため利益相反の懸念あり |

| 適している場面 | 条件面を重視した戦略的なM&A、交渉力が必要なケース、中堅企業以上の中規模案件 | 小規模案件、スピードや初動の広さを重視するケース |

3. 仲介会社が抱える、利益相反問題とは?

M&Aにおける「利益相反問題」とは、売り手と買い手の間で利害が対立しやすい構造において、仲介会社が双方から報酬を受け取ることで、どちらの利益にも十分に配慮できなくなるリスクを指します。

たとえば、買収を頻繁に行う買い手企業が存在する場合、仲介会社はその企業との関係性を重視し、他の売り手や買い手の利益よりも当該企業の意向を優先してしまうおそれがあります。

このような利益相反の構造的リスクについては、中小M&Aガイドラインにおいても明確に言及されています。同ガイドラインでは、M&A支援機関の基本的な姿勢として「依頼者(顧客)の利益の最大化」が求められていますが、売り手と買い手の双方を顧客とする仲介契約においては、そもそもどちらの利益を優先すべきかという矛盾が避けられません。

まさにこの矛盾こそが、M&A仲介における利益相反問題の本質であると言えるでしょう。

3.1 中小企業庁や河野太郎氏も、利益相反問題を問題視

仲介会社は、売り手と買い手の双方から手数料を受け取るため、どちらにもいい顔をする八方美人になりがちです。でも、本当に双方にとって味方となれるのでしょうか。実はM&Aの仲介は、「買い手優位」になりやすい構造となっています。このことを問題視したのが、河野太郎氏です。規制改革担当大臣を務めていた2020年12月18日に、自身のWebサイトで「中小企業のM&A」と題し、M&A仲介会社に対して以下のように記しています。

『売り手は一回限り、つまり自分の企業を売却すればそれ以上売り物はありませんが、買い手はその後も企業を買い取る可能性があります。仲介者にとってみれば、一回限りのビジネスにしかならない売り手に寄り添うよりも、今後もビジネスができる買い手に寄り添う方が得になります。双方から手数料をとる仲介は、利益相反になる可能性があることを中小企業庁も指摘しています。』

さらに中小企業庁も、中小M&Aガイドライン(第3版)にて、以下のように言及しています。

譲り渡し側・譲り受け側は、M&A の成立という共通の目的の実現に向けて調整を行うが、その条件において、例えば譲渡対価については、譲り渡し側にとっては高い方が望ましい一方、譲り受け側にとっては安い方が望ましく、構造的に譲り渡し側・譲り受け側の両者間において利益が対立する部分もある。そのような状況において、仲介者が一方当事者(特に、リピーターになり得る譲り受け側)の利益を優先して取引をまとめるように動く動機があるという構造的な利益相反のリスクが指摘されている(なお、これに対しては、譲渡額が増加すると、これに連動して仲介者・FA の手数料も増加する形になることがあり、その場合には、逆に譲り渡し側の利益を優先して取引をまとめるように働く動機があるという指摘もある。)。

3.2 利益相反行為の中でも特に禁止されるべき行為

前述の中小M&Aガイドライン(第3版)では、下記のような行為は不当に一方当事者の利益又は不利益となるものとして、特に禁止されるべき行為と位置付けられています。

- 譲り受け側から追加で手数料を取得し、当該譲り受け側に便宜を図る行為(当事者のニーズに反したマッチングの優先的実施又は不当に低額な譲渡価額への誘導等)

- リピーターとなる依頼者を優遇し、当該依頼者に便宜を図る行為(当事者のニーズに反したマッチングの優先的実施又は不当に低額な譲渡価額への誘導等)

- 譲り渡し側(譲り受け側)の希望した譲渡額よりも高い(低い)譲渡額でM&Aが成立した場合、譲り渡し側(譲り受け側)に対し、正規の手数料とは別に、希望した譲渡額と成立した譲渡額の差分の一定割合を報酬として要求する行為

- 一方当事者から伝達を求められた事項を他方当事者に対して伝達せず、又は一方当事者が実際には告げていない事項を偽って他方当 事者に対して伝達する行為

- 一方当事者にとってのみ有利又は不利な情報を認識した場合に、当該情報を当該当事者に対して伝達せず、秘匿する行為

3.3 似ているようで全然違う、不動産仲介とM&A仲介

「仲介」と聞くと不動産取引を思い浮かべる方も多いかもしれません。不動産では、売り手・買い手双方に関与する「両手仲介」が一般的であるため、M&Aにおける両手仲介がなぜ問題視されるのか疑問に思う方もいるでしょう。

しかし、不動産とM&Aでは、仲介に求められる役割やリスクの構造が大きく異なります。不動産取引は、立地や面積、築年数などの客観的要素によりある程度の「相場」が形成されており、価格の妥当性を誰でも比較しやすい仕組みが整っています。さらに、不動産仲介は国家資格である宅地建物取引士(宅建士)による業務が義務付けられており、制度的なリスクヘッジも図られています。

一方、M&Aの対象である企業や事業には、個別性の高い要素が多く、同じ規模・業種であっても財務状況や成長性、買い手側の目的によって評価が大きく異なります。そのため、不動産のような「相場形成」が極めて困難です。

また、M&Aでは、候補先の選定から企業価値の評価、条件交渉、契約書作成、専門士業との連携に至るまで、多岐にわたる調整や判断が求められます。M&A仲介には国家資格が存在しないことも、業務の複雑さと専門性の高さを物語っています。

このように、同じ「仲介」という名称であっても、不動産とM&Aでは前提が大きく異なり、両者を単純に同一視することはできません。

【図表】不動産売買とM&Aの違い

| 不動産売買 | M&A | |

|---|---|---|

| 相場 | ある程度決まっており、専門家以外でも「およその価格」の見当がつけられる | 同一規模・業種でも収益性や財務状況が異なるため「、会社の値段」の見当がつきにくい。金額以外の条件も千差万別 |

| 資格 | 不動産仲介業は宅地建物取引士( 宅建士)がいないとできない。国によって一定のリスクヘッジがなされている | M&A仲介に必要な国家資格が定められていない。リスクヘッジがない |

4. FAと仲介会社、アドバイザー選定のポイントとは?

以上のとおり、FAと仲介会社は、それぞれに異なる特徴があります。では、FAと仲介会社は、どのように使い分ければいいのでしょうか。

4.1 仲介会社の利用が適しているケース

仲介会社は、特に小規模事業や地域密着型のM&Aで活用されることが多く、スピード感とネットワーク力を強みにしています。個人事業主や小規模法人など、FAではアプローチが難しい相手とのマッチングにも柔軟に対応可能です。

仲介会社の報酬体系としては、売り手・買い手の双方から成功報酬を受け取る「両手型」が一般的です。この方式は、小規模M&A等、どちらか一方だけでは報酬を負担しきれない場合に、負担を分担できるというメリットがあります。

しかし、この仕組みには注意が必要です。表面的には「費用を分け合っている」(例えば、100の費用を50-50で負担している)ように見えても、実際には双方からそれぞれ100%の報酬を受け取っている(双方が100ずつ支払い、仲介報酬合計が200となっている)、あるいは合計で100%を超えるケースもあります(報酬合計が250になっている)。その結果、売却価格に報酬分が上乗せされ、売り手が実質的に余計なコストを負担している場合もあるのです。

さらに、仲介会社は売り手と買い手の両方を同時にサポートするため、利益相反のリスクも避けられません。そのため、契約内容や報酬体系をしっかりと確認し、不安がある場合はセカンドオピニオンを求めることも検討すべきです。

4.2 FAの利用が推奨されるケース

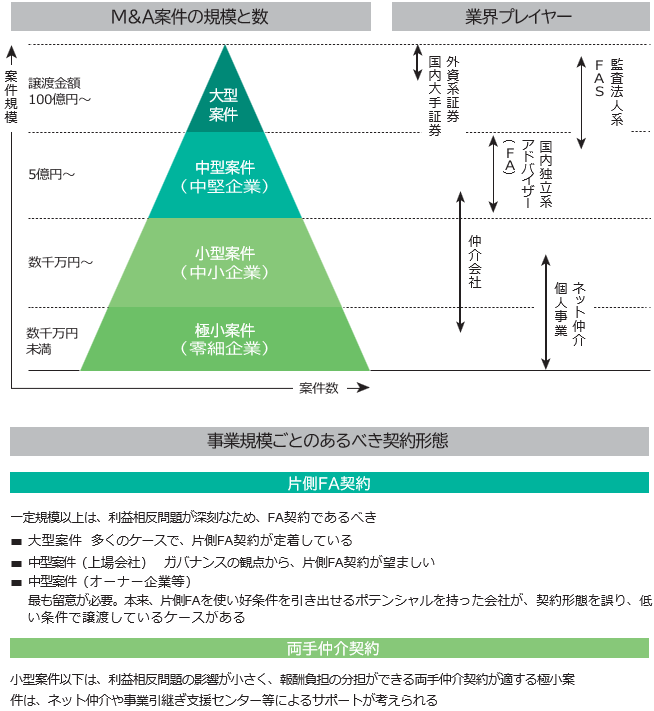

一方で、中堅規模以上のM&Aにおいては、原則としてFAの起用を検討すべきでしょう。たとえば年商数十億円規模の会社を売却するケースでは、複数の候補先に声をかけるオークション方式によって条件競争を促すなど、依頼者の利益の最大化を目指すためにも、利益相反のない立場で支援するFAを起用することが望ましいといえます。

オークション方式とは、複数の買い手候補と同時並行で交渉し、最も良い条件を提示した相手と最終契約を結ぶ手法です。複数の提案を競わせることで譲渡価格の向上や雇用・事業継続条件など、売り手に有利な結果を引き出しやすいメリットがあります。【オークション方式については、弊社コラム「M&Aオークションのメリット ~両手M&A仲介業者の深刻な利益相反問題について~」をご覧ください】実際にこの手法により、単独交渉では得られなかったような高い譲渡金額や譲渡スキーム、従業員の処遇確約などが得られた例も多数存在します。また、複数案から比較検討することで、「誰に託すか」という本質的な判断を、納得感をもって行うことが可能になります。

FAは透明性の高い報酬体系(依頼者からのみ報酬を受け取る)を持ち、相手側のコストを気にすることなく条件交渉にも集中しやすい点が特長です。時間をかけてでも希望条件に近い譲渡を実現したい場合や、譲渡の合理性・戦略性を重視したい場合には、特に有効な選択肢となります。

なお、FAにも様々なスタイルがあります。「売り手専門のFA」を標榜する会社もありますが、「売り手専門」かどうか自体が良し悪しを決めるものではありません。売り手側に特化している場合、買い手側の事情に対する理解やノウハウの蓄積が不十分であることもあります。また、「売り手専門」であれば利益相反を避けられるとする意見もありますが、現実には売り手が将来買い手側になるケース(またはその逆)も多く、実効性に乏しい側面があります。重要なのは、案件ごとに利益相反のない体制を構築することです。FAに本当に求められるのは、肩書きではなく、依頼者の意向に誠実に向き合い、専門性と信頼性を備えたアドバイザーであるかどうかです。

5. まとめ

本稿では、M&Aにおけるアドバイザー選定の重要性を踏まえ、FA(ファイナンシャル・アドバイザー)と仲介会社の違いについていくつかの視点で整理してきました。両者は似て非なるサービスであり、それぞれに強みと弱みがあります。最終的には、自社の状況や目的、そして経営者自身の価値観に照らし合わせて、最も納得できる形での支援者選びを行うことが、後悔のないM&Aの実現につながります。

私たちはFAとして、経営者の皆さまにとって最善の選択肢をご提供できるよう、誠実かつ専門性の高い支援をお約束いたします。

- 中堅・中小企業におけるM&Aの活用が進む中で、従来の仲介会社に代わり、FAに注目が集まっている。背景には、中小M&Aガイドラインの改訂や仲介会社の処分事例などを通じて、支援機関の質向上が求められるようになった点も大きく関係している。

- 契約形態、サービス内容、報酬体系、関与する人材の専門性など、FAと仲介会社の違いは多岐にわたる。FAは依頼者の立場に立って戦略的に支援を行う一方で、仲介会社は売り手・買い手双方との契約により取引成立に向けた調整を行うが、構造的に利益相反の懸念が指摘されている。

- 仲介会社は両当事者から報酬を得る構造上、特に買い手側に有利な行動を取るインセンティブが働きやすく、構造的な利益相反のリスクを抱えている。中小企業庁や有識者もその点を問題視しており、支援者の姿勢や契約条件を十分に確認することが肝要。

- マッチング重視か条件重視か、報酬負担の構造、担当者との信頼関係など、アドバイザー選定には複数の視点が必要。FAはオークション方式などを通じて売り手に有利な条件を引き出す力がある一方、仲介会社は小規模案件での迅速なマッチングや報酬の柔軟性(費用の分担)に利点があるとされているが、実態的に費用分担がなされているとは言い難いケースも多く、注意が必要である。

【関連用語】

#ファイナンシャルアドバイザー(FA) #M&A仲介会社 #中小M&Aガイドライン

#経営者保証ガイドライン