2025.05.23

経営者保証が外れない!?中小M&Aの落とし穴と対応策

M&A

事業承継

目次

1. はじめに

近年、事業承継を目的としてM&Aを選択する企業オーナーが増えています。その背景として、株式を譲渡することで得られる三つの大きな利点が挙げられます。第一に、後継者不在という経営課題を解消できること。第二に、譲渡によりまとまった金銭的対価を得られること。そして第三に、金融機関からの経営者保証が解除される可能性があることです。中でも、「経営者保証の解除」は経営者にとって大きな関心事です。長年にわたり個人で背負ってきた債務保証から解放されるという期待は、M&Aを決断する動機として十分な重みがあります。

しかし最近、その期待を裏切られる事例が増えています。株式を譲渡したにもかかわらず、経営者保証が解除されないまま残る。さらに、買手によって会社の資金が引き出され、旧経営者が破産に至る。といった、悪質なM&Aも報告されています。会社を譲り、新たな人生を歩み出すはずが、気づけば、会社は倒産し、多額の個人保証だけが残っていた――そんな深刻なケースも見られます。

こうしたトラブルの増加を受けて、中小企業庁はM&Aの適正な進行を図るため、「中小M&Aガイドライン」を改訂し、2024年8月に第3版を公表しました。本コラムでは、経営者保証が解除されないままM&Aが完了するリスクに焦点を当て、中小M&Aガイドライン第3版がどのような対応策を示しているのかを、わかりやすく解説します。

2. M&A検討企業が減っている!?

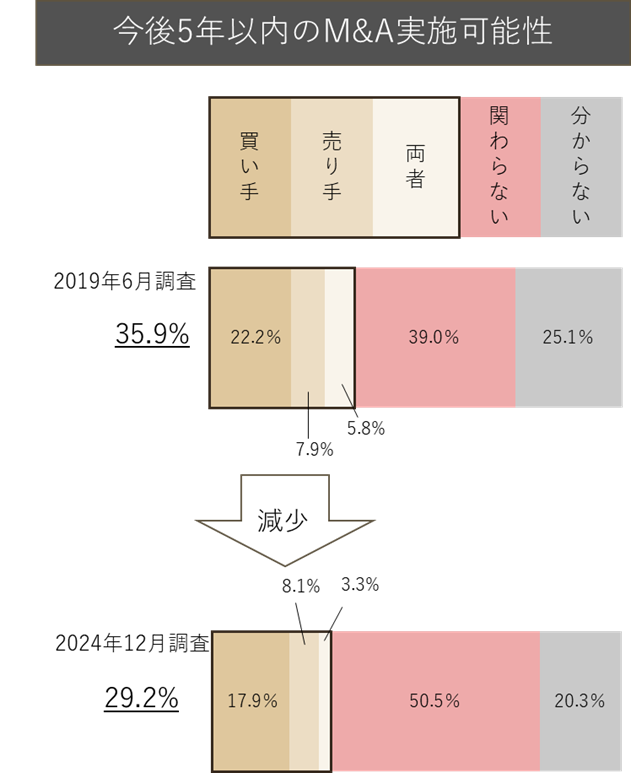

意外なデータが、企業の“本音”を浮かび上がらせました。帝国データバンクが2024年12月に実施した「M&Aに対する企業の意識調査」によると、「今後5年以内にM&Aに関わる可能性がある」と答えた企業は29.2%でした。実はこの数字、2019年6月の前回調査から6.7ポイントも減少しています。後継者不足や事業承継ニーズの高まりを背景に、M&Aそのものは増加傾向にあるはずです。にもかかわらず、「M&Aを検討する企業」が減っているのです。

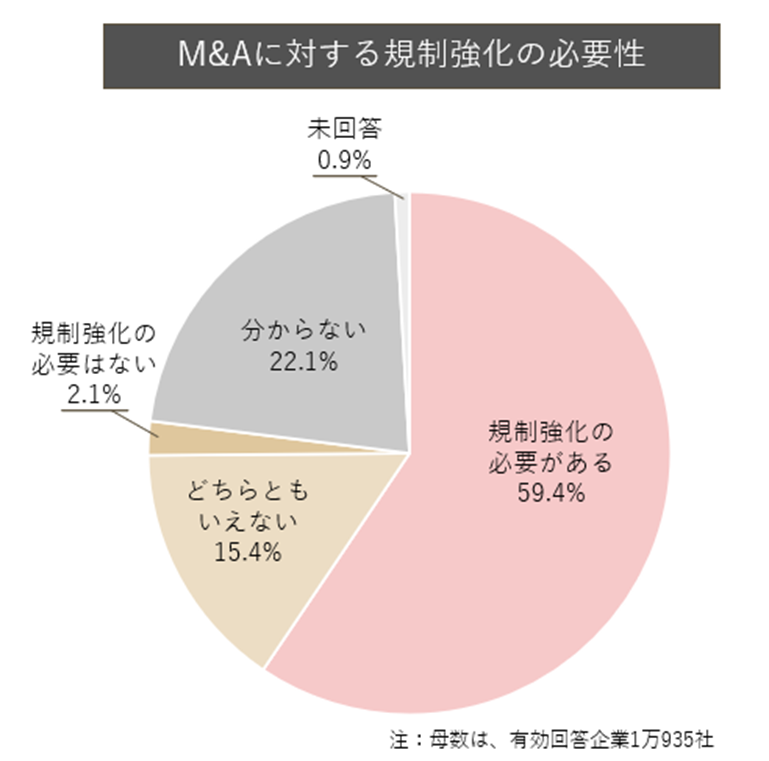

これは何を意味するのでしょうか?その裏には、“M&A=危ない”という空気の広がりがあると考えられます。その背景にあるのが、「悪質なM&Aの増加」です。実際、同じ調査では「M&Aに対する規制強化が必要」と答えた企業が全体の59.4%にのぼっています。

では、企業の警戒感を高めている「悪質なM&A」とは、具体的にどのようなものなのでしょうか。また、経営者はそのリスクにどう備えるべきなのでしょうか。次章では、実際に発生したトラブル事例をもとに、問題の構造を明らかにしていきます。

3. 「悪質なM&A」2つのケース

M&Aを検討する企業が減っているのは、単に慎重になっているからではありません。

その背景には、「売ったはずなのに終わらなかった」――

そんな現実に直面した企業の声があるのです。 本章では、実際のトラブル事例をもとに、M&Aに潜むリスクを見てみましょう。

【トラブル事例】

ケース①「クロージング後、個人保証が解除されなかった事例」

・クロージング後、売手経営者の個人保証について、売手から買手に何度依頼しても契約に基づいた移行がなされなかった。

・その上で、買手が売手の現預金等の資産を回収したが、必要な事業資金の送金がなされず、売手は倒産。

・この結果、経営者保証が残っていた売手経営者が債務を負うこととなり、個人破産に至ってしまった。

ケース② 「譲渡対価の分割払い、退職慰労金の後払いが株式譲渡契約の条件となっているものの、履行されなかった事例」

・M&Aの成立時点での譲渡対価は低額であったが、成立後一定期間後に相当程度の退職慰労金が支払われる契約を結んだ。

・しかし、契約に定める期日が訪れても退職慰労金が一向に支払われない。

(出所:中小企業庁HP M&Aに関するトラブルにご注意ください | 中小企業庁)

ケース①では、買手企業を信用してM&Aを進めた結果、経営者保証が解除されないまま会社の現金を引き出され、最終的に売手企業は倒産、元経営者も自己破産に追い込まれています。ケース②では、譲渡対価や退職慰労金の支払いが契約で合意されていたにもかかわらず、その約束が一方的に反故にされています。

このように、契約を無視し、売手に不利益を与えるM&Aを仕掛ける買手企業も一部に存在しています。中小M&Aガイドライン(以下「中小M&AGL」といいます。)では、こうした不適切な譲り受け側を中小M&Aの市場から排除していく必要があるとし、そのための取組として、FAおよび仲介者に、譲り受け側に対する調査や業界内での情報共有の仕組みの構築等を求めています。

4. 経営者保証とM&A の関係

前述の事例(ケース①)では、「経営者保証」が解除されないまま、売手経営者が債務を背負う結果となっていました。ではそもそも、経営者保証とM&Aの関係は、どのような仕組みになっているのでしょうか。

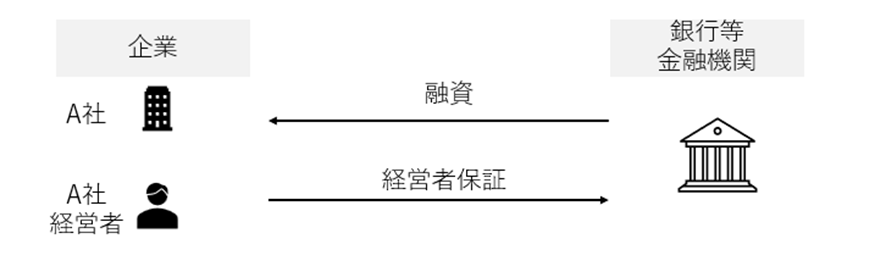

4.1 「経営者保証」を前提に融資を受けるケース

一般的に、中小企業が金融機関から融資を受ける際には、会社の信用力だけでなく、経営者個人の信用力も重視されます。そのため、多くの場合、上図のように経営者の個人保証を前提とした借入が行われています。一方、現在では、中小企業庁の方針を受けて策定された「経営者保証に関するガイドライン」(以下「経営者保証GL」といいます。)により、経営者保証を伴わない新規融資も徐々に広がりつつあります。

とはいえ、依然として経営者保証を前提とした融資が数多く行われているのが、中小企業経営の現実ではないでしょうか。

(ご参考:経営者保証に関するガイドライン)

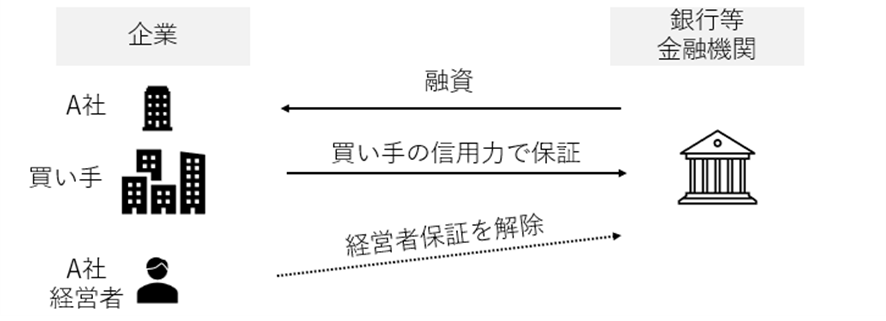

4.2 (M&Aを実行後)経営者の経営者保証が解除されるケース

M&Aが実行されると、通常は上図のとおり、買手企業の信用力によって、A社の経営者保証が解除される形になります。しかしながら、先にご紹介した事例では、買収の実行後に会社の通帳管理や銀行決済の権限を買手へ移管したにもかかわらず、経営者保証が解除されないという事態が発生しています。さらにその状況下で、買手企業が会社の現金を引き出すという行為に及び、結果として、企業は倒産。売却を終えたはずの経営者が、個人保証による債務弁済の責任を抱えたまま、破産に至るという最悪の事態が生じています。

こうした悪質な買収行為については、近年「中小企業M&Aの闇」として各種報道でも取り上げられています。加えて、問題のある買手を繰り返し売主に紹介する仲介業者の存在も指摘され、実際に経済産業省がM&A仲介会社を名指しで公表する事態にも発展しています。こうした積み重ねが、2.で紹介した「M&Aを検討する企業の減少」に繋がっているとも考えられます。

5. 中小M&Aガイドラインで示された、経営者保証解除の実務対応

ここまで見てきた中小M&Aにおけるトラブルを受け、中小企業庁は2024年8月に中小M&AGLを第3版に改訂しました。本コラムの後半では、とりわけ深刻な問題である「経営者保証の未解除」について、改訂された中小M&AGLがどのような対応策を示しているのかを詳しく解説します。

まず、本稿で取り上げる「経営者保証の未解除」への対策全体の構成は、以下のとおりです。

- 5.1 M&A実行前に経営者保証を外す方法

- 5.2 関係者を巻き込む方法

└ 5.2.1 金融機関への事前相談を行う場合の対応 - 5.3 契約書上で適切に手当てする方法

└ 5.3.1 クロージング前の買手の義務

└ 5.3.2 クロージング後の買手の義務

以上を踏まえ、以下では各対策について順を追って詳しく解説します。

5.1 M&A実行前に経営者保証を外す方法

経営者保証GLでは、最初に経営者保証を解除するための具体的な方法を紹介しています。これは、M&Aの実行有無にかかわらず、経営者個人のリスクを軽減する手段として有効とされています。「経営者保証の未解除」というトラブルに巻き込まれないために、もっとも確実な対策は、M&Aを実行するか否かに関わらず保証を外しておく事です。もし本コラムをご覧の経営者様が、M&Aを検討されているのであれば、一度、経営者保証GLの内容に目を通してみることをおすすめします。

(ご参考:経営者保証に関するガイドライン)

一方で、金融機関の側に立てば、簡単に経営者保証を解除することができないという事情があることも事実です。

5.2 関係者を巻き込む方法

一般的には、売手の(経営者)保証を、買手企業へ移すことを前提としてM&Aプロセスは進みます。しかし、買手企業の信用力が乏しい事や、経営者保証解除の意思が希薄であるリスクも存在します。中小M&AGLでは、こうしたリスクに対応するために、士業専門家、事業承継・引継ぎ支援センター、金融機関等への相談が有効であることを紹介しています。特に、金融機関を巻き込んだ経営者保証解除については以下の通り、具体的に紹介されています。

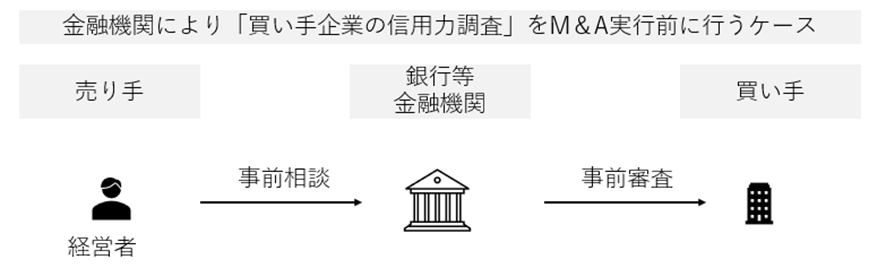

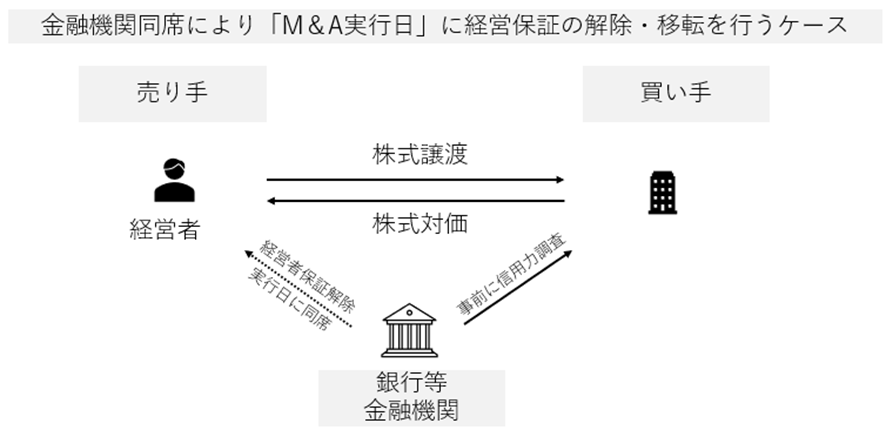

5.2.1 金融機関への事前相談を行う場合の対応

中小M&AGLでは、売手が、買手企業へ経営者保証を移行できるかを金融機関に事前相談・確認することを紹介しています。(仮に買手企業の信用力が乏しい場合、M&A成立後も経営者保証を買手に移行できないため、事前に金融機関に確認を依頼することが重要です。)

さらに万全を期すために、M&A実行日に金融機関が同席して手続きを行うことも紹介しています。

尚、売手が金融機関への相談を希望した場合、これを買手企業が拒んではならないことも中小M&AGLでは明記されています。

また、金融庁等は2024年8月、「中小・地域金融機関向けの総合的な監督指針」を改正し、各金融機関に対してM&A時の経営者保証の解除に対応するよう要請しました。本改正では、M&A実行を金融機関が把握した段階で、「どうすれば経営者保証の解除の可能性が高まるか」を売主経営者へ説明することを求めています。さらに「適切な説明が行われているか」、「説明記録の有無」まで現場をモニタリングするよう各金融機関へ要請しています。

中小M&AGLを推進する中小企業庁、および金融庁が一体となり、M&A時における経営者保証解除のための枠組みを整備する動きがあります。

5.3 契約書上で適切に手当てする方法

また中小M&AGLでは、弁護士などの専門家の関与を推奨するとともに、経営者保証が解除されないリスクに備えて、M&A契約書において買手に義務を負わせる方法を、契約書サンプルを通じて紹介しています。

尚、M&Aでは、株式譲渡契約を締結しても、実際の譲渡(クロージング)までに時間がかかることがあります。これは、経営者保証の解除、許認可の引き継ぎ、取引先への通知・同意取得など、事前にクリアすべき条件を設定することがあるためです。これらの条件がすべて整うことで、初めて株式の正式な移転が完了します。

ここでは、売手経営者にかかる「経営者保証」を、買手の信用力で解除するケースを想定し、契約書上で取り決めておくべきポイントについて、「中小M&AGL」の契約書サンプルを用いて解説します。

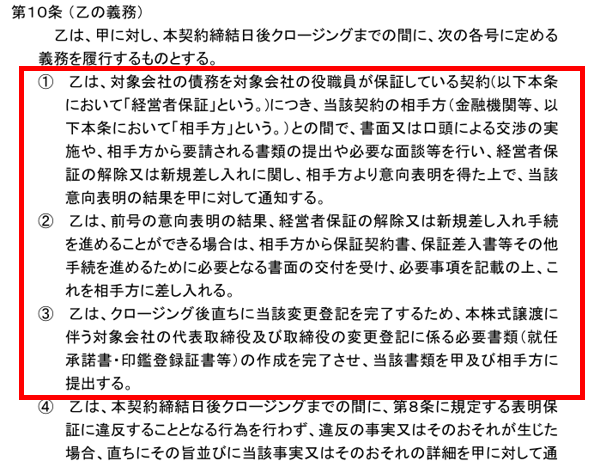

5.3.1 クロージング前の買い手の義務

ここでの契約書サンプルでは、甲が売手、乙が買手を指しています。乙(買手)の義務として、経営者保証の解除手続きをクロージング前に進める旨を明記しています。

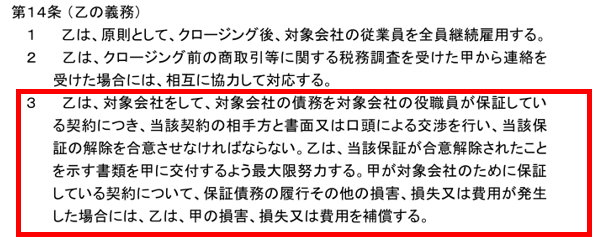

5.3.2 クロージング後の買手の義務

この契約書サンプルでは、乙(買手企業)に対し、経営者保証の解除を行わなかった場合に、売手が被った損害や損失を補償する旨の条文例が示されています。

(出所:(参考資料12)最終契約におけるリスク事項についての説明書サンプル(PDF版))

以上のように、中小M&AGLでは経営者保証の解除に向けた実務的な対策を明示しています。M&Aをご検討されている方は、経営者保証GLを含む最新のガイドライン等を参考にしながら、早い段階で専門家のサポートを受け、安心できる承継を実現していただければと思います。

6. まとめ

- 事業承継ニーズの高まりに反し、M&Aを検討する中小企業は減少傾向にあるという調査結果がある。その背景にはトラブルへの不安感があると考えられる。

- 特に深刻なのは、売却後も経営者保証が解除されないケースや、譲渡対価が支払われないケースである。

- こうした実態を受け、中小企業庁は2024年8月に「中小M&Aガイドライン」を改訂し、経営者保証が解除されないリスクへの具体的な対応策を示した。

- M&A実行前に経営者保証を解除しておくことがもっとも確実なリスク回避策である。

- 一方で金融庁は各金融機関に対して、M&A時の経営者保証の解除に対応するよう要請している。

- 弁護士など専門家を関与させ、M&A契約書に買手の保証解除義務や補償条項を明記することも有用である。

【関連用語】

#中小M&Aガイドライン #経営者保証ガイドライン #経営者保証 #事業承継(事業継承)