2025.07.09

東証がMBO・支配株主の完全子会社化等に関するルールを厳格化

~特別委員会の意見取得義務付けと株式価値算定の開示強化を解説~

M&A

目次

1. はじめに

経営戦略の一環として、MBO(Management Buyout)や支配株主による完全子会社化を選択する上場企業が近年増加しています。中長期的な企業価値の最大化を目指し、事業ポートフォリオの再構築や経営資源の最適配分に取り組む企業にとって、これらの取引は有効な手段のひとつといえます。

しかし、MBO等では一般株主(少数株主)の利益が軽視されがちである、という批判が後を絶ちません。

例えば、公開買付価格に50%程度のプレミアム(市場価格からの上乗せ幅)が付されていた場合であっても、もともとの市場株価が低迷していたために1株当たり純資産をかなり下回った価格(PBR1倍未満の価格)でMBO等が実施される例も見られます。

PBR1倍未満の買付価格が一概に否定されるものではないとの意見もありますが、このような事例の存在は、本当に対象会社の取締役会は少数株主の利益に配慮していたのか、公開買付価格は公正であったのか、という疑念を市場参加者の間で生じさせています。

その背景にあるのは、対象会社株式をなるべく安く買いたい現経営陣・親会社と、なるべく高く売りたい一般株主との間にある「構造的な利益相反」です。このような利益相反が付きまとう取引については、一般株主の利益のため、対象会社の取締役会や特別委員会において、意思決定プロセスの公正性を確保しているかが、厳しく問われることになります。

一方、2019年に経済産業省が「公正なM&Aの在り方に関する指針(公正M&A指針)」を策定して以降、上場企業によるMBOや支配株主による完全子会社化など構造的な利益相反を伴うキャッシュアウト案件では、特別委員会の設置など、一般株主保護を意識した実務対応が一定程度浸透してきたといえます。一方で、依然として投資家からは、特別委員会の実効性に対する懸念や、株式価値算定に関する情報開示の不足を指摘する声も根強くありました。

こうした背景を受けて、東京証券取引所は、自身が上場各社に遵守を求める「企業行動規範」のうち、MBO等に関する部分の見直しに取り組みました。具体的には、2025年4月14日より「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」と題したパブリック・コメントの募集を開始しました。その後、同年7月7日には企業行動規範(有価証券上場規程等)を改正し、同年7月22日に実施する予定です。

今後、上場企業がMBOや支配株主による完全子会社化又はそれに類する案件を行う場合には、事実上、新たに改訂されたMBO等に関する企業行動規範に従う必要が生じることから、今後のMBO等実務に直接影響を及ぼすと言え、その見直しの内容については、企業関係者・アドバイザー・投資家のいずれにとっても注視すべきでしょう。

本コラムでは、直近で見直しが行われたMBOや支配株主による完全子会社化等に関する東証の企業行動規範を解説します。

2. 「公正M&A指針」と東証「企業行動規範」の関係

まず今回取り上げる東京証券取引所(東証)の「企業行動規範」の改正と、それ以前に経済産業省が公表した「公正なM&Aの在り方に関する指針(公正M&A指針)」がどのような関係にあるのか整理します。

2.1 公正M&A指針とは

「公正なM&Aの在り方に関する指針(公正M&A指針)」とは、2007年9月公表の「企業価値向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(「MBO指針」といいます。)の改訂版として、2019年6月に経済産業省が公表したものです。

公正M&A指針では、MBO指針が策定された後の実務の蓄積や環境変化等を受けて、会社法研究者、機関投資家、実務家、弁護士等の有識者からなる「公正なM&Aの在り方に関する研究会」の議論を踏まえて、MBO及び支配株主による従属会社の買収を中心に公正なM&Aの在り方の原則論と実務上の対応が改めて示されました。

経済産業省は、公正M&A指針を「あくまで、M&Aの公正性を担保しつつ、経済的意義を有するM&Aを発展させるためにはどのような点に留意するのが適切かとの観点から提示するものであり、M&Aに新たな規制を課す趣旨で提示するものではない。」と位置づけており、「ベストプラクティスの形成に向けて公正なM&Aの在り方を提示するもの」としています(公正M&A指針1.3)。このため、公正M&A指針公表当時は、これを尊重しないことに対するペナルティ(実効性確保のための措置)は存在していませんでした。

しかしながら、公正M&A指針の公表(2019年6月)を契機にMBO等の取引では指針に準拠した実務が進展してきました。特に、独立した特別委員会の設置は、公正M&A指針で示された具体的対応において中核的な役割を担い、「特別委員会が有効に機能した場合には、公正性担保措置として高く評価される」(公正M&A指針3.2.1)とされていることからも、MBO等の当事者やアドバイザーらは公正M&A指針の考え方をある程度尊重して実務を形成したことが窺われます。

なお、上場会社の経営支配権が対象となる企業買収の場面においても、現経営陣の利害と企業価値・株主共同の利益が必ずしも一致しない状況である場合には、特別委員会の設置が有用とされており(企業買収における行動指針3.3)、特別委員会は、MBOや支配株主による従属会社の買収の場面に限らず活用の場面が増えています。

2.2 東証の企業行動規範とは

東証「企業行動規範」は、投資者保護及び市場機能の適切な発揮の観点から東京証券取引所が上場企業に対して求める適切な企業行動を定めたものです。「企業行動規範」には、最低限守るべき事項を明示する「遵守すべき事項」と、上場会社に対する要請事項を明示し努力義務を課す「望まれる事項」から構成されており、前者の「遵守すべき事項」には「MBO等(の開示)に係る遵守事項」も含まれています。

また、「企業行動規範」は単独で存在する文書ではなく、有価証券上場規程(株式などの上場・管理・廃止に関するルールを定めた取引所独自の規則集)の一部となっています。つまり、今回の東証のMBO等ルールの改正は、東京証券取引所の有価証券上場規程(企業行動規範のうち遵守すべき事項に関する部分)の一部改正と位置づけられます。

さらに、東証は、企業行動規範の「遵守すべき事項」の実効性を確保するため、遵守しない企業に対して適時開示に係る規定への違反と同様のペナルティを用意しています。具体的には、企業行動規範の「遵守すべき事項」に係る規定に違反したと東証が認める場合、東証は特別注意銘柄への指定、改善報告書の提出要請を行い、内部管理体制の改善を促します。改善が見られない場合等は上場廃止となります。また東証は違反行為の公表を行い、上場契約違約金の支払いを求める場合もあります。

従来、企業行動規範のうちMBO等に係る遵守事項は、公正M&A指針公表(2019年)後のMBO等に関する実務の進展(特別委員会の運営等)を反映していませんでしたが、今回の企業行動規範(有価証券上場規程)の改正により、実務の進展にキャッチアップすることになります。逆にいうと、今回の改正は、既に実務上導入されていた特別委員会における検討等を企業行動規範にも取り込むものであるため、これまでのMBO等の実務に著しい影響を及ぼすものではないとも想定されます。

一方で、上場企業からみれば、MBO等における新たなルール(特別委員会からの意見取得等)を遵守しない場合に東証からペナルティを課される可能性が今回の改正で生じた点は留意すべきです。東証としては、ペナルティが付随する企業行動規範に、特別委員会における検討など実務に浸透した公正M&A指針の考え方を一部取り入れることで、公正M&A指針の枠組みをより実効的に機能させることを意図していると考えられます。

2.3 2つのルールの比較

ここまでご説明したことを下表にまとめました。改めて「公正M&A指針」と比較することで「企業行動規範(MBO等に係る遵守事項)」改正の位置づけがよりよく理解できると思います。

なお、下表の事項のうち、特別委員会と適時開示については、次項「3. MBO等に関する「企業行動規範」改正のポイント」で詳しく説明します。

| 公正M&A指針 | 企業行動規範 (MBO等に係る遵守事項の改正部分) | |

|---|---|---|

| 公表時期 | 2019年6月 | 2025年7月改正(同月施行) |

| 公表主体 | 経済産業省 | ㈱東京証券取引所 |

| 対象取引・対象行為 | MBO及び支配株主による従属会社の買収 | MBOや支配株主・その他の関係会社等による完全子会社化等の決定(改正後) |

| 位置づけ | ・ベストプラクティス形成に向けて公正なM&Aの在り方を提示するもの | ・投資者保護及び市場機能の適切な発揮の観点から東京証券取引所が上場企業に対して求める最低限守るべきもの(企業行動規範全体) ・公正M&A指針の枠組みをより実効的に機能させるもの(改正部分) |

| 遵守しない場合の ペナルティ | なし | あり |

| 特別委員会 | ・公正性担保措置の一部として位置づけ ・特別委員会の機能・役割・意義等を詳細に説明 | ・一般株主にとって公正であることに関する意見を特別委員会から入手することを義務付け ・意見には取引の是非・取引条件の公正性・手続の公正性に関する特別委員会の検討及び判断の内容を含める |

| 適時開示 | ・公正性担保措置の一部として位置づけ ・充実した開示が期待される情報を列挙 | ・必要かつ十分な開示を要請 ・別途「会社情報適時開示ガイドブック」にて詳細言及 |

3. MBO等に関する「企業行動規範」改正のポイント

これまで企業行動規範の位置づけを理解頂いたところで、ここからは企業行動規範改正の内容の説明に入ります。

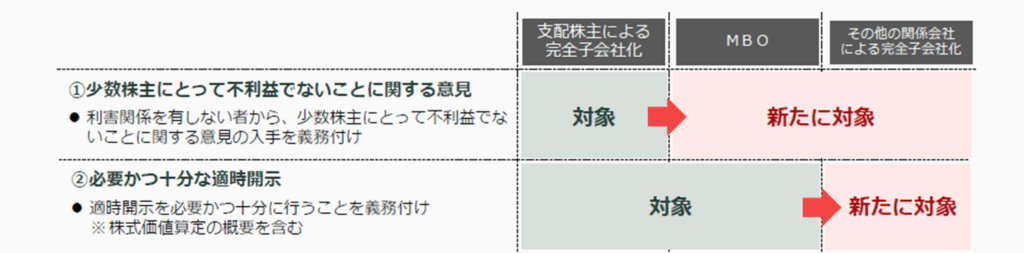

早速ですが、今回のMBO等に関する企業行動規範の改正では、大きく分けて以下の2項目の見直しが行われました。

①少数株主にとって不利益でないことに関する意見

②必要かつ十分な適時開示(株式価値算定の概要)

①については、主にMBO等において対象会社側で検討する特別委員会の実効性向上に対する取り組みであり、②については、価格の公正性を判断するために必要な株式価値算定に関する開示の不足への対応となります。以降、それぞれの項目について詳しくその内容を見てみましょう。

見直しのアウトライン

4. 「少数株主にとって不利益でないことに関する意見」の見直し

4.1 意見を入手すべき行為(対象行為)の拡大

従来の企業行動規範では、支配株主等による完全子会社化の場合などについて、「少数株主にとって不利益でないことに関する意見」を入手するべき対象と規定していました。しかし、公正M&A指針の考え方も踏まえれば、支配株主等による完全子会社化の場合に加え、MBOやその他の関係会社(財務諸表等規則第8条第17項第4号に規定する「その他の関係会社」のことですが、一般には「関連会社の投資会社(持分法適用会社へ出資等している会社)」と理解すればよいです。)等による完全子会社化等についても、同様に構造的な利益相反リスクが存在します(ここでいう利益相反リスクとは、MBOや完全子会社化等を推進する経営陣と一般株主との間の利益相反が生じる構造を指します。)。

このため、今回の企業行動規範の見直しにより、意見入手するべき対象をMBOやその他の関係会社等による完全子会社化等まで拡大しています。具体的には、MBOや支配株主・その他の関係会社等による公開買付けに対して意見表明を行うこと及び支配株主・その他の関係会社等が関連する株式交換等を行うことを決定する場合(上場廃止となることが見込まれる場合に限る。)等を、意見入手するべき対象としています。

4.2 意見の入手先

従来の企業行動規範は、特別委員会に限らず、利害関係を有しない者からの意見入手を求めていましたが、今回の企業行動規範の見直しでは、公正M&A指針や実務の進展も踏まえて、特別委員会での検討及び特別委員会からの意見入手が求められることとなりました。

具体的には、上場会社の取締役会は、MBOにおける意見表明や株式交換契約の締結など(対象行為)を意思決定する場面では、利害関係を有しない社外取締役、社外監査役、社外有識者で構成される特別委員会から意見入手が必要となります。

4.3 意見の内容

従来の企業行動規範では、利害関係を有しない者から「少数株主にとって不利益でないことに関する意見」を入手することとされていました。しかしながら、価格の公正性に懸念があるにもかかわらず、一定のプレミアムが付された価格で売却機会が与えられることをもって少数株主にとって「不利益でない」と意見する事例も見受けられます。また、利害関係を有しない者が意見をするにあたって、企業行動規範上、検討すべき観点が具体的に定められておらず、投資家からは実効的な議論が行われているか不透明との指摘もありました。

これらの指摘を踏まえて、今回の見直しでは、意見を入手すべき行為を決定する場合、「一般株主にとって公正であることに関する意見」を入手することとされました。これは、公正M&A指針を踏まえ、「企業価値の増加分が一般株主に公正に分配されるような取引になっているか」という目線での意⾒を求める趣旨であり、従来の「少数株主にとって不利益でない」という表現から一歩踏み込んだものであるといえます。

また、従来は当該意見の開示について、入手した意見の概要を適時開示資料に記載すべきとされていましたが、今回の企業行動規範の見直しにより、特別委員会の「意見書そのもの」を適時開示資料の添付資料として開示することが必要になりました。

さらに、今回の企業行動規範の見直しにより、特別委員会が一般株主にとっての公正性に関して意見するにあたり、特別委員会が検討・判断すべき事項も明確化されています(詳細は下表をご覧ください。)。

特別委員会が検討・判断し、その内容の説明が求められる事項

| 特別委員会が検討・判断 すべき事項 | 概要 | 詳細 |

|---|---|---|

| 取引(MBOや完全子会社化)の是非 | 上場会社の企業価値向上に資するか否か | - |

| 取引条件の公正性 | 買収対価の水準、買収の方法及び買収対価の種類等が公正なものとなっているか否か | ・買収者との協議・交渉の過程 協議の経過(特別委員会の関与の内容を含む)、協議・交渉の方針、主要な論点があればその内容、当初の方針から変更が⽣じた場合にはその理由(破談リスクに関する検討内容等) ・株式価値算定内容およびその前提とした財務予測・前提条件等の合理性 財務予測の前提が⼤幅に変更されている場合や、特殊な前提条件が置かれている場合などにはその合理性 ・過去の市場株価・同種案件に対するプレミアム水準の合理性 直前にネガティブ情報を公表している場合にはそれを踏まえた合理性 |

| 手続の公正性 | 取引条件の公正さを担保するための手続きが十分に講じられているか否か | ・公正M&A指針で例⽰する①〜⑥の公正性担保措置の実施状況および⼀部の措置を実施しない場合には、その理由や、それについて公正性確保の観点からどう考えるか ①特別委員会の設置(設置の時期、構成、権限(交渉への関与、アドバイザーの選任)、委員の報酬) ②外部専門家の専門的助言等(法務アドバイザー、第三者算定機関等) 外部専門家の独⽴性に関する検討内容や判断の根拠 ③マーケット・チェック(積極的 or 間接的) ④マジョリティ・オブ・マイノリティ条件(株主意思の確認⼿続き) ⑤強圧性排除 ⑥情報開示(取引条件の公正性・⼿続の公正性を判断することが可能な程度の情報の開⽰) |

なお、「手続の公正性」については、上記措置を全て実施することを求めているわけではないとされています。例えば、マジョリティ・オブ・マイノリティ条件の設定を行わない場合には、取引の安定性等の観点からの検討の内容や、他の措置によって手続きの公正さが担保されているかどうかについて説明することが考えられる、とされています。

5. 必要十分な開示

5.1 充実した開示をすべき行為(対象行為)の拡大

従来は、MBO及び支配株主等による公開買付けに対して意見表明を行う場合などを対象としていましたが、その他の関係会社等による場合についても、構造的な利益相反リスクが存在することを踏まえ、公正性担保措置の実施状況や株式価値算定の概要について、充実した開示を求めることになりました。

具体的には、その他の関係会社等による公開買付けに対して意見表明を行うこと及びその他の関係会社等が関連する株式交換等を行うことを決定する場合(上場廃止となることが見込まれる場合に限る。)等についても、新たに充実した開示が必要となります。

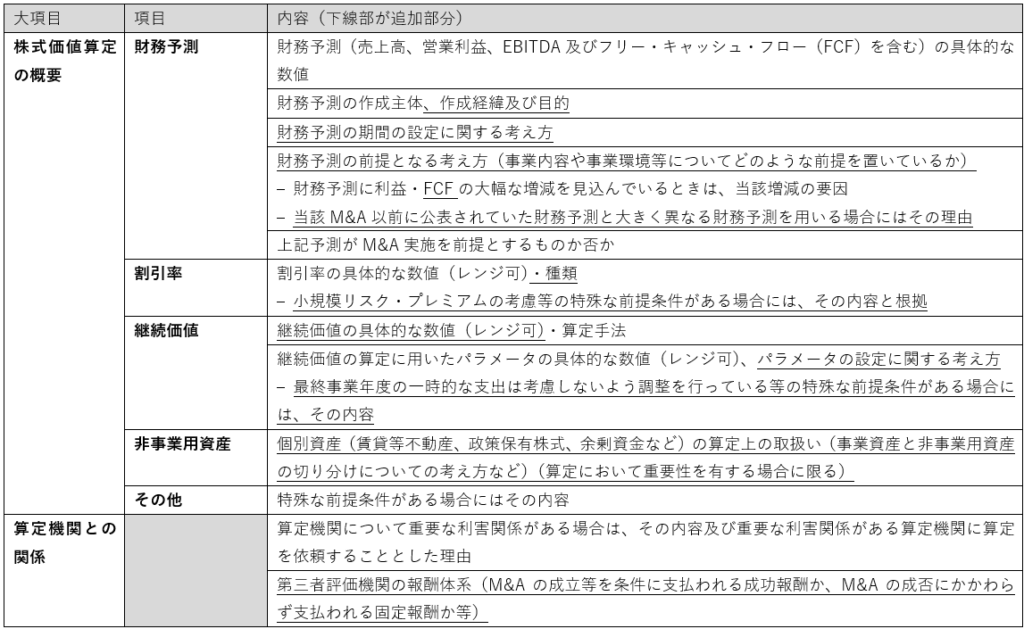

5.2 株式価値算定に関する開示内容の拡大

また、従来MBO等の際に要請されていた、「株式価値算定の概要」の開示内容について、財務予測や算定手法の前提となる考え方の記載の拡充を求めることとなりました。具体的には、今回の企業行動規範の見直しに伴い、新たに開示すべき情報として下表の下線部の項目が追加されました(なお、下表は、東京証券取引所が発行している「会社情報適時開示ガイドブック」のMBO等における「株式価値算定の概要」の開示内容(抜粋)となります。)。

会社情報適時開示ガイドブック(DCF法による場合)

6. まとめ

- 「公正M&A指針」の策定以降、MBOや支配株主による完全子会社化など、構造的な利益相反を伴うキャッシュアウト案件では、一般株主保護の観点から特別委員会の設置などの実務が浸透してきた。しかし、依然として、特別委員会の実効性に関する懸念や株式価値算定に関する開示不足等が指摘されていた。

- こうした状況を踏まえて、東証は2025年7月に「企業行動規範」を改正し、特別委員会での検討など公正M&A指針の考え方を取り入れた。

- 「企業行動規範」を遵守しない場合、上場企業は東証から一定のペナルティが課されるため、今回の「企業行動規範」の改正によって、公正M&A指針の枠組みがより実効的に機能することが期待されている。

- 主な東証「企業行動規範」改正の内容は「少数株主にとって不利益でないことに関する意見」と「必要十分な開示」の2つである。

- 1つ目の「少数株主にとって不利益でないことに関する意見」については、「対象行為の拡大」「意見の入手先」「意見の内容」について見直しが行われた。

・対象行為の拡大: MBOや支配株主による完全子会社化のほか「その他関係会社(関連会社への投資会社)による完全子会社」を追加

・意見の入手先: 利害関係を有しない社外取締役、社外監査役、社外有識者で構成される「特別委員会」から入手すべきとした

・意見の内容: 従来の「少数株主にとって不利益でないことに関する意見」から「一般株主にとって公正であることに関する意見」へ。なお、特別委員会の意見書そのものも開示対象となった。 - 2つ目の「必要十分な開示」では、「株式価値算定の概要」の開示内容について、財務予測や算定手法の前提となる考え方の記載の拡充が求められることになった。

【関連用語】

#特別委員会 #MBO(マネジメント・バイアウト/Management Buy Out) #M&A指針(公正なM&Aの在り方に関する指針) #公正性担保措置 #企業買収における行動指針 #フェアネス・オピニオン #小規模リスクプレミアム #ターミナルバリュー(TV)