2023.03.27

事業譲渡と会社分割の比較 ~事業を対象とする2つのM&Aスキームの違い、使い分けのポイントを解説

M&A

目次

1. M&Aスキームとしての「事業譲渡」と「会社分割」

「あの会社には、A事業という魅力的な事業がある。一方でB事業とC事業は必要でない。A事業だけ買収する方法はないだろうか?」

このような、一部事業だけ買収したいというニーズを満たすM&Aスキームとして、「事業譲渡」と「会社分割」があります。

M&Aのスキーム(手法)は、多岐ににわたり複雑に感じますが、大きく分けると「法人」を対象とするものと、「事業」を対象とするものに単純に分類できます。

「法人」を対象とするM&Aスキームは、会社(法人)をまるごと売却又は買収する手法で、代表的な手法には、株式譲渡があります。その他にも株式交換や株式交付など、様々な手法があります。

一方、会社に複数事業がある場合で、買手にとって関心のある「事業」のみをM&Aの対象とするケースでは、譲渡対象を取捨選択できるスキーム(事業譲渡、会社分割)が適切です。

| 取引対象 | 代表的スキーム(手法) |

|---|---|

| 法人(株式) | ・株式譲渡 ・第三者割当増資 ・株式交換 ・株式交付 ・共同株式移転 ・合併 |

| 事業 | ・事業譲渡 ・会社分割 |

本コラムでは、「事業」を対象とするM&Aの代表的なスキームである「事業譲渡」と「会社分割」について取り上げます。

どちらのスキームも「事業」を他の法人へ移す効果は同じです。しかし、「会社分割」と「事業承継」の間には、実施手続、権利義務承継の在り方(包括承継か個別承継か)、税務、支払対価などで異なる点も多くあります。これらの相違点をよく理解して、最適なスキームを選択することが重要です。

2. 「事業」対象のM&Aにおいて「会社分割」が増えている

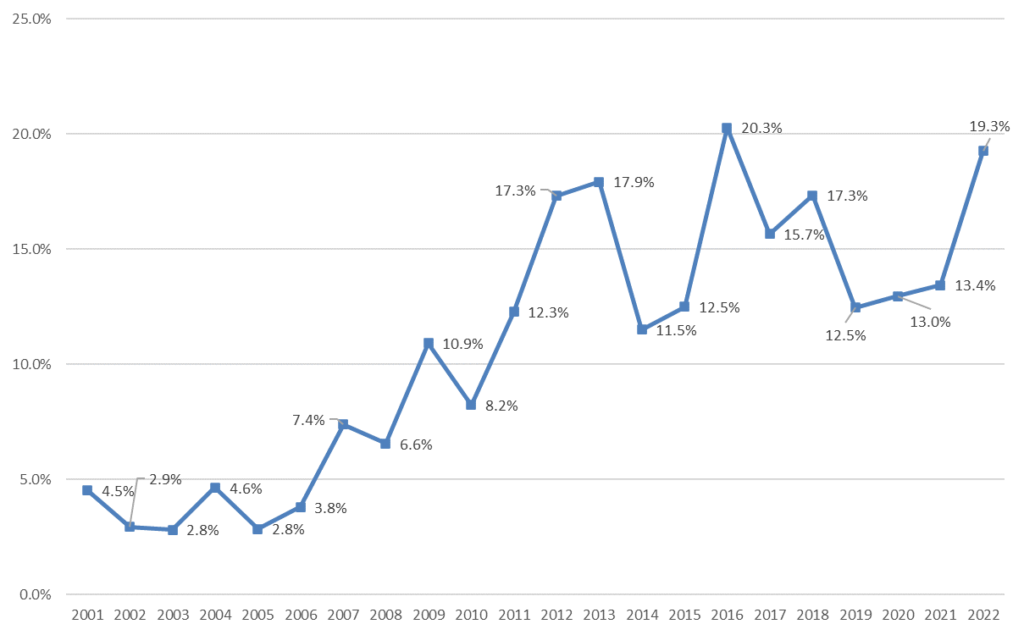

「事業譲渡」及び「会社分割」の説明の前に、下のグラフをご覧ください。

このグラフは、日本国内の「事業」を対象としたM&A(グループ企業間での再編は含まれません。)のうち、「会社分割」の件数の割合を公表年別に図示したものです(なお、データの特性上、「会社分割」以外の事業対象M&Aは、「事業譲渡」に該当します。)。

「会社分割」の制度は、2001年(平成13年)当時の商法改正によって導入されました。最近の方はご存じないかもしれませんが、「会社分割」は21世紀になってから新たに制定された手法なのです。

以下のグラフにあるように、その後、「事業」を対象とするM&Aに占める会社分割の割合は概ね増加の傾向にあります。従来の「事業譲渡」に加えて「会社分割」も、現在では事業対象のM&Aにおける代表的なスキームとして認知されてきていると考えられます。

事業を対象とするM&Aにおける「会社分割」の割合

(出所:レコフデータベースから当社作成)

3. 事業譲渡とは

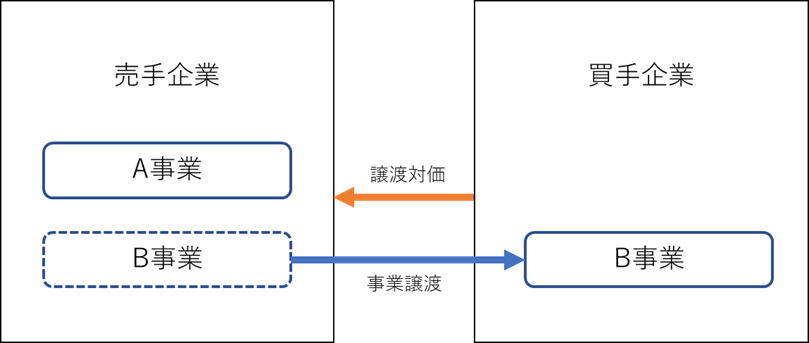

事業譲渡とは、会社の事業の全部または一部を譲り渡すことをいいます。事業譲渡のメリットとしては、株式譲渡とは異なり、会社の事業の一部のみを対象として第三者に譲渡できることです。また、譲渡対象を限定することができるため、偶発債務等のリスクを遮断することが比較的容易です。

なお、昔は「営業譲渡」という言葉が使われていましたが、会社法上で使われる用語が「事業譲渡」となったため、現在では営業譲渡という言葉は使いません。

3.1 事業譲渡の手続

事業譲渡を行うにあたり、必要となる主な手続には、以下のように、事業譲渡契約の締結、株主総会の特別決議などがあります。会社分割とは違い、債権者保護手続は不要である一方、買手企業が債務を承継する場合には、債権者の個別の承諾を取得する必要があります。

(1) 事業譲渡契約の締結

売手企業と買手企業との間で、事業譲渡契約を締結します。事業譲渡契約では、対象となる事業と、その対価を定めます。また、事業譲渡にあたり、承継される資産、負債、契約等を特定します。

会社分割では分割契約(または分割計画)において記載すべき事項が会社法において決まっていますが、事業譲渡契約では会社法上では特に記載すべき事項は明確化されていません。

(2) 株主総会の承認

事業の全部もしくは一部の譲渡を行う場合は、原則として、売手企業において株主総会の特別決議による承認が必要になります。【売手側】

また、他の会社の事業の全部の譲受けは、原則として、買手企業において、同じく株主総会の特別決議が必要です。【買手側】

ただし、買手企業が売手企業の議決権の90%以上を有しているとき等の場合には、売手企業及び買手企業の株主総会の特別決議は不要とされています(略式事業譲渡・譲受け)。【売手側・買手側両方】

また、買手企業が対価として交付する財産(金銭等)が、その純資産の20%以下の場合には、買手企業の株主総会の特別決議は不要とされています(簡易事業譲受け)。【買手側】

なお、【売手側】【買手側】と補足的に記したのは、略式事業譲渡と簡易事業譲渡が、どちらの側の制度なのかを混同している人が多くいるため、分かりやすくするために明記しました。

(3) 反対株主の買取請求手続

事業譲渡等を行う場合、当事会社の反対株主には、当事会社に対してその株式を公正な価格で買い取ってもらうことを請求する権利があります。このため、事業譲渡等の当事会社は、効力発生日の20日前までに株主に対して通知又は公告を行う必要があります。

(4) 債務承継に関する個別の承諾

事業譲渡により、売手企業が買手企業へ債務の承継をさせる場合には、当該債務の債権者に対して、個別の承諾を得る必要があります。

4. 会社分割とは

会社分割とは、ある会社が、その事業に関して有する権利義務の全部又は一部を他の会社に承継させることをいいます。事業を切り出す会社を分割会社といい、分割された事業を承継する会社を承継会社といいます。事業を対象としたM&Aのほか、グループ内組織再編においてもよく利用される手法です。

なお、会社分割の代わりに、事業譲渡でも特定の事業をまるごと別の法人に移すことができますが、会社分割は、特定の事業や権利義務を法人間で「包括的」に移転させることができる点で、権利義務を個別に承継する事業譲渡と異なります。他にも手続、税務、対価などで、事業譲渡と異なる特徴があります。こうした特徴の違いから、会社分割は事業譲渡と使い分けされることもあります。

4.1 会社分割の種類

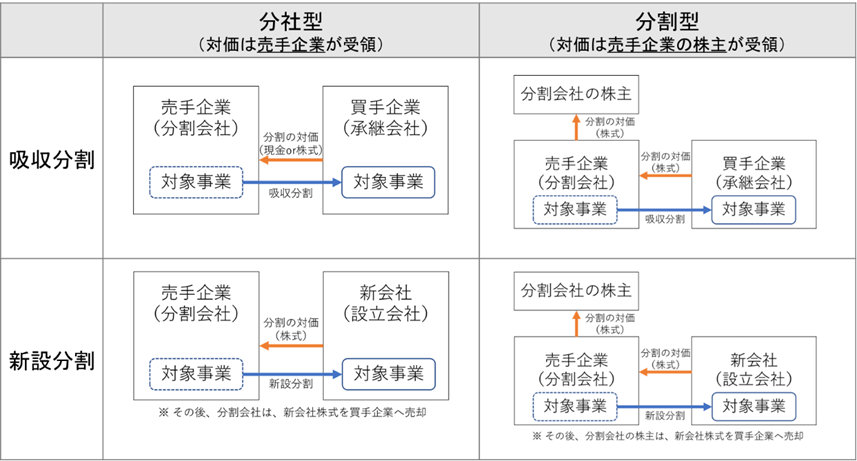

会社分割は、まず、吸収分割と新設分割の2種類に分類されます。事業を対象としたM&Aの場面を考えると、吸収分割及び新設分割は、以下のように説明されます。

「吸収分割」は、買手企業(承継会社)が、売手企業(分割会社)の権利義務を直接承継します。吸収分割は、さらに、分割の対価を承継会社が受け取る場合(分社型吸収分割)と、承継会社の株主が受け取る場合(分割型吸収分割)に分けられます。

一方の「新設分割」は、会社分割により新たに子会社を設立し、当該新会社に売手企業(分割会社)の権利義務を承継します。M&Aの場面では、売手企業から事業を承継した新会社の株式を買手企業が取得することで事業の買収を行います。また、新設分割においても、分割対価を分割会社が受け取るのか、分割会社の株主が受け取るのかによって、分社型新設分割と分割型新設分割に分けられます。

4.2 会社分割の手続

ここでは、分社型の吸収分割を例として、会社分割の主要な手続を説明します。会社分割は、会社法上の組織再編行為とされていることや、権利・義務等の包括承継が行われることに対応して、事前・事後の開示や債権者保護手続が定められています。概して、事業譲渡に比べて必要となる手続が多いです。

(1) 吸収分割契約書の締結

分割会社と承継会社は、それぞれ取締役会の事前の承認を得たうえで、吸収分割契約書を締結します。吸収分割契約書には、分割会社及び承継会社の商号、承継する分割会社の資産、債務、雇用契約その他の権利義務、対価に関する事項、効力発生日等を記載します。

なお、新設分割の場合は、「新設分割契約」ではなく、「新設分割計画」を策定します。「契約」ではなく「計画」であるのは、法律上そうなっているからなのですが、新設の場合はそもそも契約を締結する当事者となる法人が分割の効力発生日までは存在していませんから、「契約」を結ぶことができません。よって、「計画」を策定するということになります。

(2) 事前開示書類の備置

分割会社と承継会社は、吸収分割契約など法定開示事項を記載した事前開示書類を本店に備置します。備置の開始日は、株主総会開催日の2週間前か、株主又は債権者への通知・公告・催告した日のいずれか早い日となります。

(3) 労働者との協議

分割会社は、株主総会開催日の2週間前の前日までに労働契約の承継に関する協議を行います。

(4) 株主総会

分割会社及び承継会社は、原則として、効力発生の前日までに株主総会の特別決議により分割契約の承認を要します。

ただし、承継会社が交付する対価の額が、承継会社の純資産の20%以下の場合等は、承継会社において株主総会の承認は不要です(差損が生じる場合や、分割の対価を承継会社株式とする場合において、承継会社株式が譲渡制限株式である場合を除く)。また、吸収分割で承継させる資産の額が、分割会社の総資産額の20%以下の場合等は、分割会社において株主総会の承認は不要です(簡易会社分割)。また、吸収分割の当事会社が他方の当事会社の議決権の90%以上を保有する場合も、保有されている当事会社の株主総会決議は不要となります(略式会社分割)。

(5) 債権者保護手続

分割会社及び承継会社は、効力発生日の1か月前までに、一定の債権者に対して吸収分割に異議を申し出ることのできる旨を官報で公告し、かつ知れたる債権者に各別に催告することが必要です。なお、公告を官報に加えて、定款に規定する時事日刊新聞に掲載する場合または電子公告による場合は、各別の催告は不要です。

(6) 反対株主の買取請求手続

会社(吸収)分割に際し、事前に反対の意思表明を表明した分割会社及び承継会社の株主は、会社に対して公正な価格で買取りを請求することができます。請求できる期間は、効力発生の20日前から前日までです。

(7) 事後開示書類の備置

分割会社と承継会社は共同して、効力発生日後6か月間法定事項を記載した事後開示書類を作成し、各々の本店に備置します。

5. 会社分割と事業譲渡の比較表

会社分割と事業譲渡は、ともに「事業」を買収するためのM&Aスキームですが、「3.事業譲渡とは」「4.会社分割とは」で説明した実施手続の違いの他に、主に以下のような違いがあります。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| 1.会社法上の位置づけ (組織再編行為に該当するか) | 組織再編行為である | 組織再編行為ではない |

| 2.権利義務・契約上の地位の承継 | 包括承継 | 個別承継 |

| 3.債権者の事前承諾 | 包括承継のため事前承諾は不要 | 個別に事前承諾が必要 |

| 4.債権者保護手続 | 必要 | 不要 |

| 5.取引先との契約関係 | 原則として、取引先との契約は自動的に引き継がれる | 取引先との契約の再締結が必要 |

| 6.許認可の引継ぎ | 一部許認可を除いて原則として引き継がれる | 引き継がれない |

| 7.簿外債務の引継ぎ | 包括的に債務を承継するため、引き継がれる可能性がある | 原則として承継対象としないことができる |

| 8.従業員との雇用関係 | 基本的に包括的に承継されるが、労働契約承継法(注1)に基づいて手続実施が必要 | 個別に同意が必要 |

| 9.支払対価 | 株式又は現金 | 現金が一般的 |

| 10.消費税 | 課税されない | 課税される (有形固定資産(土地以外)、無形固定資産、棚卸資産、のれんが対象) |

| 11.登録免許税・不動産取得税 | 一定の要件を満たすと軽減措置あり | 軽減措置なし |

| 12. 競業避止義務 | 条文上の記載なし (但し、類推適用されるという見解が有力) | 条文上の記載あり |

(注1)「会社分割に伴う労働契約の承継等に関する法律」のことで、吸収分割契約や新設分割計画の定めにかかわらず、労働契約の承継に関して従業員が異議を述べる権利等が定められています。

6. 事業譲渡と会社分割の使い分け

これまで、事業譲渡と会社分割の手続き及び相違点をご説明しましたが、具体的にはどのような場面で、事業譲渡と会社分割を使い分けしたらよいでしょうか。

事業譲渡か会社分割かを選択する場面で、実務上、特によく検討されるポイントとして、(1)契約関係の承継、(2)簿外債務のリスク、(3)税務、(4)支払対価があります。

(1) 契約関係の承継(取引先や従業員など)

M&A対象の事業に非常に多数の取引先や従業員が存在し、各取引先との契約や従業員との雇用契約を巻きなおすのが実務的に困難な場合には、これらの契約関係をまとめて引き継ぐことができる(包括承継できる)「会社分割」を選択することが合理的と考えられます。

一方で事業譲渡の場合は、個別承継となるため、各取引先との契約はそれぞれ巻き直す必要があります。

なお、取引先との契約によっては、会社分割による契約上の地位の移転の場合にも相手方の事前承諾を求める内容が含まれていることがありますのでご留意ください。

(2) 簿外債務等のリスク

簿外債務等のリスクを特に遮断したい場合には、「事業譲渡」が好まれます。

対象事業について、特定できない債務や訴訟・クレーム等により、将来偶発的に追うことになる債務など(簿外債務や偶発債務)が存在する場合には、「事業譲渡」を採用することで、これらの債務の引継ぎを遮断することが考えられます。

これは、事業譲渡が権利・義務や契約上の地位を、個別に承継するという原則から、簿外債務等を承継対象としないと明確化できると考えられるためです。

(3) 税務

税務への影響も考慮しながら、会社分割か事業譲渡を選択するケースもあります。

一定の要件を満たした株式対価の会社分割(適格会社分割)では、承継会社(買手)において、資産負債が簿価で承継される一方、分割会社(売手)では譲渡対象の資産・負債について譲渡損益が計上されません。

一方で、事業譲渡や、現金を対価とする会社分割などの非適格会社分割では、売手側で対象となる資産負債の譲渡損益が発生する一方で、買手側では対象事業の資産・負債を時価で承継し、支払対価と承継時価純資産の差額は、税務上ののれん(正ののれんは資産調整勘定、負ののれんは差額負債調整勘定)として計上され、60ヶ月間にわたり損金算入または益金算入されます。

また、現金と対価とする分割型分割等(非適格分割)では、分割会社に加え分割会社の株主にも課税が生じます。このような違いも重要な考慮要素になります。

(4) 支払対価

自社株式を対価として「事業」を買収しようとすれば、通常は「会社分割」を選ぶことになります。

会社分割(吸収分割)の場合、分割の対価として株式を交付することができます(現金を対価とすることもできます)。

一方、事業譲渡の対価は、一般的には現金が用いられます。なお、事業譲渡の場合でも、自社株式を対価とすることが禁止されているわけではないのですが、対象事業を「現物出資」する形になるため、裁判所が選任する検査役の調査を受ける等、会社分割にない規制に服することになります。

7. 会社分割の活用例

会社分割は事業譲渡に比べると、権利・義務等の包括承継ができる、支払対価を株式にできるなどの特徴があることから、M&Aに限らず、会社組織の分離・再編によく利用されます。例えば、グループ企業間での株式対価の会社分割は、適格分割となるケースが多く、この場合、事業が移転することに伴い課税が生じません。

その他、以下のように、上場企業のスピンオフや事業承継の場面など、さまざまな場面で会社分割が活用されています。

7.1 スピンオフに活用する

「スピンオフ」とは、端的にいうと、会社の一部門を切り離し独立させることです。このスピンオフを実現するのに「会社分割」が使われるケースがあります。

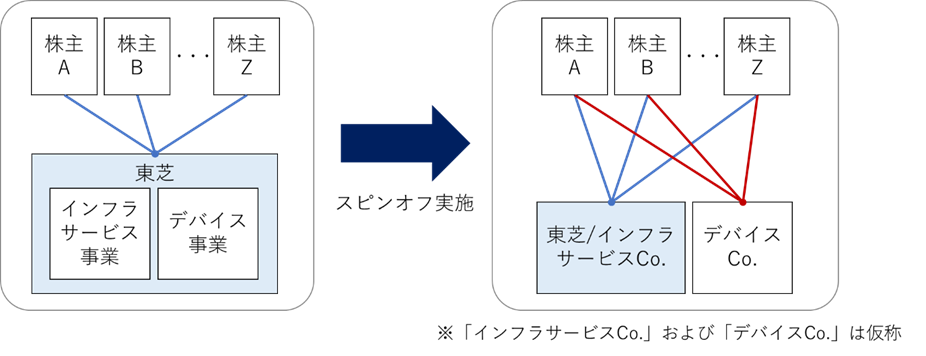

実現こそしませんでしたが、2021年11月に公表された東芝グループの再編計画では、東芝が営むデバイス・ストレージ事業を会社分割(吸収分割)により東芝本体から子会社に承継させ、当該子会社の株式を東芝の株主に株式分配(分割型分割)し新規上場させる案がありました。特に、法人税法におけるスピンオフ税制により、会社分割を適格分割に該当させることで、東芝の株主にみなし配当課税を生じさせないことが想定されていました。

わかりやすくイメージすると、株主が持っている株式について、スピンオフ前は「東芝」という株式1種類が、「東芝インフラ」と「東芝デバイス」という株式にパカッと2種類に分かれるということになります。

【スピンオフの事例①:東芝グループの再編計画】

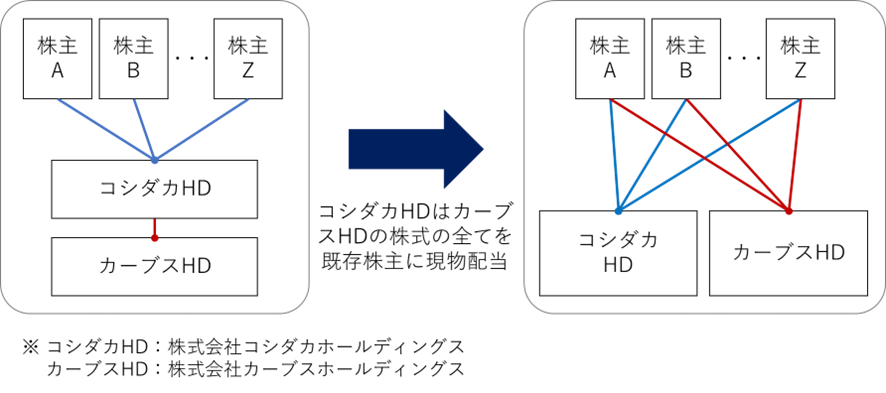

ちなみに、厳密な法的の意味では「会社分割」ではありませんが、実際に行われたスピンオフとして、コシダカホールディングスの事例があります(2019年10月公表)。同社の子会社(カーブスホールディングス)株式を、株主に株式分配すると同時に新規上場させています。

【スピンオフの事例②:コシダカホールディングスによる株式分配】

7.2 オーナー企業の事業承継に活用する

例えば、ある会社のオーナーが、事業本体を後継者(又は買手)に承継させたい(譲渡したい)一方で、会社名義の個人的な資産(不動産、車など)は手許に残したいとき、まさに「事業」を対象とするM&A(事業承継)を行うこととなります。

この場合、取りうるスキームとして「会社分割」と「事業譲渡」の両方の選択肢がありますが、結論としては、会社分割(分割型分割)を採用すると、事業譲渡よりも税務上有利な結果を導ける可能性があります。(下記参照)

M&A初心者でも分かる!事業承継におけるM&Aスキームの考え方 ~オーナー経営者がおさえるべきスキームのポイントを解説~

このように、会社分割や事業譲渡は様々な使い方ができます。M&Aの手法として、単純な株式譲渡だけを思い浮かべる人もいるかもしれませんが、実際には様々な手法があります。単純に株式を譲渡するだけではなく、取引手法を工夫することで、M&Aの障害を取り除く解決策として使えるケースもあります。会社分割や事業譲渡を具体的に検討する際には、専門家に相談することをお勧めします。

8. まとめ

- M&Aスキームには、「法人」を対象とするものと一部の「事業」を対象とするものがある。

- 「事業」を対象とするスキームとして「事業譲渡」と「会社分割」がある。

- 「会社分割」は、2001年の制度導入以来、M&Aにおける利用頻度が上がっている。

- 「会社分割」は会社法上の組織再編行為であり、「事業譲渡」に比べて必要な手続は多い。

- 対象事業の権利・義務等を移すのに、「会社分割」は包括承継、「事業譲渡」は個別承継が原則である。

- 「会社分割」は、多数の契約関係が存在する等の事業を対象にしたM&Aや組織再編に有利なことがある。

- 「事業譲渡」は、権利義務・契約を個別に指定して承継する形式をとるため、M&A・事業承継において、簿外債務等承継のリスクを遮断したい場合に選好される。

- 会社分割(分割型分割)は、スピンオフやオーナー企業の事業承継などにも応用できる。