2023.02.20

事業承継M&Aの新手段。投資ファンドを使った「二段階売却」とは何か? ~会社売却後も社長を継続して、創業者利益を最大化する手法の解説~

事業承継

目次

1. 会社売却後も経営者のままでいられるか?

1.1 会社売却後の経営者のその後

事業承継を目的としたM&Aが年々増加しています。

ひと昔前は、M&Aと聞くとよくわからない得体の知れないものと考えていた人も多かったかと思います。しかし、現在では、M&Aが事業承継の選択肢のひとつとして定着したと言っても過言ではないでしょう。後継者が不在の場合はもちろん、会社の更なる成長のために、事業承継の手段としてM&Aを選択することは、最早珍しいことではありません。

一方で、M&Aにより第三者に会社を売却したものの、社長(経営者)を引退することになってしまい、寂しい思いをしている方も少なくはないと思います。

「もう少し経ってから売却してもよかったのではないか」という思いと、「でもやっぱりいいタイミングで売却したと思う」という思いが、交錯している方もいるのではないでしょうか。

1.2 会社の将来が不安だ。でも、まだ売却したくない。

「将来のことを考えると、会社は売却したい。だが、まだ完全引退するのには抵抗がある」

「人間は必ず年をとる。いずれリタイアするのは分かっているのだが、徐々に引退していくような方法はないのだろうか」

「もう少し経営者として頑張りたいのだが、持病もあるし将来は不安だ」

このような考えの経営者は多いのではないでしょうか?

年齢が50代後半や60代であれば、事業承継について考えざるをえないと思います。また、健康上の不安を抱えた経営者もいるでしょう。

では、どうしたらいいのでしょうか?

1.3 事業承継M&Aは、売るか売らないかの二択ではない

実際の事業承継M&Aの世界では「売って引退する」「売らないで社長を継続する」の二択以外の方法があります。

投資ファンドを活用することで、2つの中間的なやり方が可能になるのです。それが、「二段階売却」という手法です。

事業承継M&Aを検討する際には、本コラムで解説する「二段階売却」という「第三の選択肢」も是非知っていただければと思います。

1.4 そもそも投資ファンドとは何か

以下を読み進めるにあたって、「投資ファンド」について、簡単に解説します。

そもそも投資ファンドとは、単に「ファンド」と呼ばれたり「PEファンド」「プライベートエクイティファンド」と呼ばれたりする企業買収を専門とした基金(=ファンド)の総称をいいます。機関投資家や金融機関、政府系機関、時には富裕層などから資金を集めて、ファンドを作り、主に非上場企業の株式を取得して価値を高めることを目的としています。投資信託と同じように運用を行い、その成果を分配します。従って、ファンドが投資した株式は、将来的には第三者に売却するかIPO(株式上場)を行うなどの出口(=EXIT)を迎えることになります。

なお、投資ファンドの具体的な名前を知るには、「一般社団法人 日本プライベート・エクイティ協会」の会員紹介のサイトなどが、参考になります。

会員紹介 | JPEA(一般社団法人 日本プライベート・エクイティ協会)

2. 投資ファンドを使った「二段階売却」とは何か?

投資ファンドを使った「二段階売却」という手法について説明します。

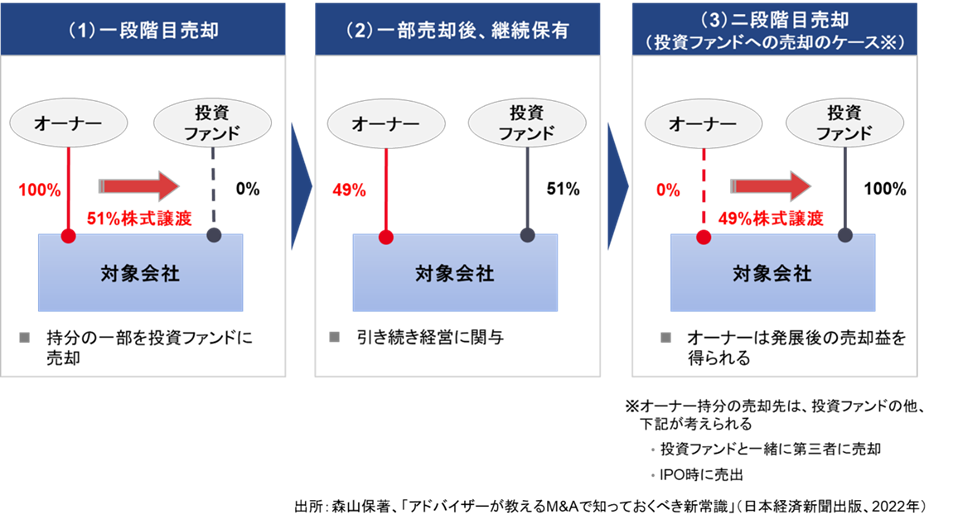

簡単にいうと、最初に保有する株式(100%)のうち、例えば51%の株式を売却し(一段階目)、引き続き経営に関与します。そして将来ファンドが対象会社を他社に売却又はIPOをする際、つまり出口(EXIT)を迎える際、残りの保有する株式(49%)をファンドと一緒に売却します(二段階目)。

下図をご覧ください。順を追って詳細に説明致します。

2.1 二段階売却の手法

(1)一段階目売却

最初に、オーナーは株式の(例えば)51%を投資ファンドに売却します。その際、売却後も経営に関与することを明確にしておきます。具体的には、「株主間契約」を投資ファンドとの間で締結し、共同株主でいる間の取り決めを行います。

オーナーとしては、51%分の売却利益をこの時点で確定させられるというメリットがあります。「売却利益があるはず」というのと、「実際に売却利益を手にした」というのとでは、安心感は大きく異なるでしょう。

(2)一部売却後、継続保有

この段階では、共同株主として、オーナーと投資ファンドがタッグを組んで経営にあたります。

ファンドが会社経営に参画することで、ファンドの持つ経営改善のためのノウハウなどをフル活用することができます。オーナー経営者の場合は、どうしても社長の勘に頼った属人的な経営になりがちですが、ファンドは個性に頼らない組織的な運営方法を導入してくれるはずです。

一方ファンドとしても、優秀な経営者が残ってくれるのであれば、オーナー経営者は同じ舟に乗った存在として、一緒に会社の価値を上げていく心強いパートナーとなるでしょう。

またファンドは、経営者を内部から昇格させるケースもあれば、外部から派遣するケースもあります。万が一、外部から登用した社長が買収先企業と合わないようなことがあっては困るわけです。そうであれば、手腕がはっきりしている経営者が続投してくれるのは、ありがたい話しのはずです。

(3)二段階目売却

ファンドが取得した株式はいずれ出口を迎えます。出口(EXIT)の方法としては、主に、第三者に売却するか、IPO(株式公開)を行うかのどちらかとなります(稀に、自己株式として買い戻す場合もあります。)。その際、オーナーは一緒に第三者に売却するか、IPOの際に売り出しを行うかということになります。

ファンドと共同株主でいる間に業績が上がり企業価値が高まれば、二段階目の売却金額は高くなります。いわば、「一粒で二度美味しい」手法とも言えます。

場合によっては、ファンドが出口を迎える前に、オーナーだけが出口を迎えることもあります。その際は、保有する株式をファンドに売却するということになります。

売却する際の金額が問題になりますが、最初の時点でファンドと締結する株主間契約で価格の決め方を定めておくことが望ましいと思います。後から決めると、ファンド(買手)としては値段が安い方がいいですし、オーナー(売手)としては値段が高い方がいいわけですから、合意は簡単ではなくなります。

「時価」などのあいまいな表現ではなく、計算式で決めておくなど、当初の株主間契約の段階で、残りの持ち分の処理の仕方については決めておくべきでしょう。

2.2 相手はファンドでなくてはいけないのか?

ここまで投資ファンド(ファンド)に限定した書き方をしてきましたが、この手法はファンド以外でも適用できるのではないか、と思った方もいるのではないでしょうか。

確かに、ファンドでなくてはいけないということはないのですが、一般的にはファンドが望ましいと考えられます。

仮に、一段階目の売却先が事業会社だったとしましょう。二段階目の売却先の相手を想像してみてください。事業会社は、基本的には株式を事業運営目的で取得するため、オーナー(厳密には「元オーナー」)が残りの49%を売却しようという際は、事業会社が「うちで買い取ります。」ということが多いでしょう。事業戦略上必要な子会社であるなら、ファンドのように「一緒にIPOしましょう、一緒に高く第三者に売却しましょう」という事業会社は少ないと考えられます。

すると何が起こるのでしょうか? 49%所有のオーナーは高く売りたい、一方51%所有の事業会社は残りの株式を安く買いたい、ということで、利益相反が起こるはずです。

また、当該事業会社は、共同株主であるオーナーがいるうちは、将来の残りの買取価格が高くなるような、対象会社の価値を高めるような経営はわざわざしない可能性もあります。

更に、ファンドは経営目的には色がないフラットな存在ですが、事業会社はもともとある事業との戦略シナジーを考えますから、経営方針が一致しない可能性も高まります。

そもそも、これまでワンマン経営者としてやってきたオーナー社長が、どこかの事業会社の下で経営するということに、耐えられないことも多いでしょう。

従って、事業会社を相手とする「二段階売却」はあまり想定しにくく、「二段階売却」はファンドとの相性がいい手法だと言えるのです。

3. 二段階売却の事例

実際の例を見た方が分かりやすいと思いますので、いくつか紹介したいと思います。最終的にIPOした事例と、事業会社へグループ入りした事例を取り上げたいと思います。

もちろん、事例はこれだけではありません。かなり多くの成功事例が存在します。興味のある方は、各ファンドの投資実績を調べてみてください。

3.1 ベイカレント・コンサルティングの事例(投資ファンド⇒IPOの事例)

日系では最大級のコンサルティング会社にまでなったベイカレント・コンサルティング(証券コード6532)は、まだ非上場会社であった2014年6月にCLSAキャピタルパートナーズという投資ファンドの傘下に入りました。その後、創業者と投資ファンドは、二人三脚で経営を行い、わずか約2年後の2016年9月に上場を迎えました。その後も業況は拡大を続け、今では時価総額が1兆円を狙えるような規模にまでなってきました。

二段階売却としては、驚異的な結果を残した事例と言えるのではないでしょうか。

3.2 ポテトかいつかの事例(投資ファンド⇒事業会社へ売却の事例)

株式会社ポテトかいつかは、さつまいも専業の食品会社で、焼き芋市場においては業界トップレベルの実力を有している会社です。2017年4月に日本成長投資アライアンス(通称JGIA)という投資ファンドの傘下に入り、創業者とファンドにおいて様々な改善施策を実行し、業績をさらに拡大しました。その後、2020年2月に、創業者とファンドが株式を売却し、スナック菓子大手のカルビーの傘下に入ることが発表されました。

一段階目のファンドへの売却の後、業績を拡大し、最終的には大手の事業会社のグループに加入したという事例です。

4. 「二段階売却」の留意点

ここまで読み進めて頂きますと、「二段階売却」はいいことばかりのようにも見えますが、もちろん留意点はあります。

4.1 経営権は握られている

共同株主である期間に意見の食い違いがある場合は、注意が必要です。基本的には経営権(過半数の議決権)を握っている株主が、取締役を選任する権限を持っているので、ファンドが過半数を持っていて意見が割れた場合には、最悪の場合は社長を解任される可能性があります。

では、第一段階目で過半数の議決権を渡さなければいいではないか、という意見もあると思います。確かにその通りですが、その場合は、経営者の独断でファンドの意思に沿わないことをやってしまうリスクが増しますので、一般的にファンドは過半数をとれない投資はしないはずです。

従って、第一段階目の売却の際に、方針のすり合わせは念入りに行っておく必要があるでしょう。

4.2 業績が悪くなった場合

共同株主である際に、業績がいい場合には、おそらくファンドとの関係は良好でしょう。一方で、業績が悪くなった場合には、解任される可能性があります。当然、残りの持ち分(例えば49%相当分)について、当初想定していた値段で売却できない可能性がありす。最悪の場合、無価値となってしまうかもません。

ただし、業績が悪くなった責任の多くは経営者にあるのですから、自己責任ともいえます。

4.3 株主間契約での保有株式に関する取り決めや権利

ファンドはいつか出口を迎えます。IPOできるかもしれませんし、第三者に売却することになるかもしれません。

第三者に売却となった場合に、その第三者は51%部分だけあればよいという場合もあるかもしれませんが、一般的には残りの49%分も含め、100%の持ち分の取得を望むケースが多いでしょう。買い手側は基本的には少数株主はあまり残したくないと考えるためです。

そのためファンドは、第三者に売却しようとする場合に、49%を保有しているオーナー株主にも一緒に売却してもらう必要があります。しかしオーナーが引き続き保有したいなど、株主として居座ってしまう場合、第三者に売るに売れなくなるというリスクが生じます。そこでファンドは、オーナー株主との間で、残りの持ち分(49%部分)に関する取り決めを、あらかじめ株主間契約において定めるのが一般的です。

株主間契約には、以下のような条項が盛り込まれる場合があります。すべてが盛り込まれるとは限らず、ケースバイケースです。耳慣れない言葉もあるかもしれませんが、良し悪しの問題ということではなく、しっかり内容を理解しておくことが大切です。

①プットオプション(売る権利)

一般的には、オーナー側が持株をファンドに売る権利になります。価格条件は業績に連動する方式で決めておくことが望ましいでしょう。これにより業績が良い時に高値で売れる可能性が出てきます。「義務」ではなく「権利」ですので、オーナーが行使するかしないかは自由に決められます。

②コールオプション(買う権利)

一般的には、ファンド側が持株をオーナーから買い取る権利です。こちらの価格条件も業績に連動する方式で決めておくことが大事です。オーナー側から見れば、ファンドが買いたいと言ってきたら、応じる義務があります。

③先買権(First Refusal Right)

どちらかの株主が外部に売却しようという場合に、一方の株主が優先的に買い取ることができる権利です。一般的には、第三者に売却しようとする条件と同等以上の条件提示が求められます。

④タグアロングライト(Tag-along Right)

ファンドが第三者に持株を売却する際に、オーナー側も一緒に同条件で売却できるように、オーナーがファンド側に要求できる権利です。「共同売却権」とも言われます。

ファンドだけがEXITしてしまい、自分が取り残されないようにするための権利です。

⑤ドラッグアロングライト(Drug-along Right)

ファンドが第三者に売却する際に、オーナー側に一緒に売却することを要求できる権利です。「売却請求権」とも言われます。

ファンドが第三者に売却しようとする場合に、オーナーに居残られると売れない(好条件で売れない)、ということを避けるために、オーナー側に一緒に売却することを求める権利をいいます。

4.4 優秀な財務アドバイザー(FA)と弁護士の起用が不可欠(仲介業者に依頼すべきではない)

上記のとおり、株主間契約はかなり複雑な内容ですが、オーナーにとって非常に重要な契約です。場合によっては、オーナーにとって現時点でファンドに売却する株式(51%等)の譲渡金額よりも経済的に重大なインパクトを与えます。

もし実際にこのような場面に遭遇した場合には、百戦錬磨のファンドと自力で交渉するのはあまりに危険です。優秀な外部専門家に依頼するのが得策でしょう。

その際の留意事項としては、報酬の両手取りをする仲介業者を選ぶのではなく、「オーナー専属のアドバイザーを選ぶ」ということです。いわゆる両手仲介業者に仲立ちを依頼した場合を想像してみると理解できると思います。

仲介業者は、買い手であるファンド側からも報酬を受領します。ファンドは、M&Aの買い手としてはリピーターでお得意様である可能性が高いと言えます。であれば、オーナーとファンドの間の株主間契約で、どのような助言を行うと考えられるでしょうか?買手のファンドへの配慮が強く働くことも容易に想像できます。オーナー側には弁護士がつくから大丈夫だというかもしれませんが、本当にそれでいいのでしょうか?

法律面だけでなく、財務面でも「味方」をつけるべきです。つまり、財務面からもしっかりとしたアドバイスができる専任アドバイザー(FA)を起用するのが大切だと思います。

また、会計士や税理士がつくから大丈夫だという意見もあるかもしれませんが、それも間違っているケースが多いと言えます。会計士や税理士は、一般的にはM&Aの専門家ではありません。多少のM&Aの経験があったとしても、株主間契約の交渉に長けているケースは非常に少ないと思われます。

基本的には、M&Aのアドバイスを専門としている財務アドバイザー(FA)と弁護士を起用することが大切と言えます。

5. まとめ

- 事業承継M&Aでは、「株を売って経営から退く」「株を売らずに経営を続ける」という二択ではなく、「一部を売って経営を続ける」という「二段階売却」という手法がある。

- 「二段階売却」は、投資ファンドを相手とするのが一般的である。

- 二段階目の売却は、IPO(株式上場)の場合と、事業会社への売却の場合がある。IPO等よりも前に、オーナーが先に投資ファンドに売却するケースもある。

- 一段階目で売却金額の一部を確定でき、残りの持ち分の価値がさらに高まれば、オーナーは大きなリターンを得られる可能性がある。いわば、「一粒で二度美味しい」手法である。

- ファンドと共同で株式を保有する場合は、今後の株式売却方法等を定めた株主間契約を締結する必要がある。

その際に、買手ともつながっている仲介業者ではなく、M&Aに慣れている財務アドバイザー(FA)と弁護士を起用することが不可欠である。