2026.04.30

TOB新ルールが2026年5月1日に施行されます!

~「30%ルール」の適用で何が変わるのか~

M&A

目次

1. 2026年5月よりTOBのルールが変わります

公開買付け(TOB)とは、上場会社等の株式を大量に取得する際に、不特定多数の株主に対して株式の売却を呼びかけ、市場外で株式を買い付ける手続をいいます。企業の支配権の移転を伴うことが多く、一般株主の投資判断や利益に直接的な影響を及ぼすことから、金融商品取引法により厳格なルールが設けられています。

従来のTOB制度は、少数株主保護や取引の公正性確保という観点から整備されてきましたが、規制が取引態様ごとに細かく分かれていたため、実務上分かりやすい制度とはいえませんでした。特に、市場内取引と市場外取引の取扱いの違いや、「急速な買付け」、「対抗的買付け」といった概念は、制度理解のハードルを高める要因となっていました。

また、市場内取引を組み合わせることにより、形式的には規制を回避しつつ実質的には支配権を取得することが可能な場面があるなど、「制度のすき間」が存在していた点も課題として指摘されてきました。

こうした背景を踏まえ、2024年の金融商品取引法改正によりTOB制度の見直しが行われ、2026年5月1日から新たなルールが施行されます。本コラムでは、そのポイントを実務的な観点から整理します。

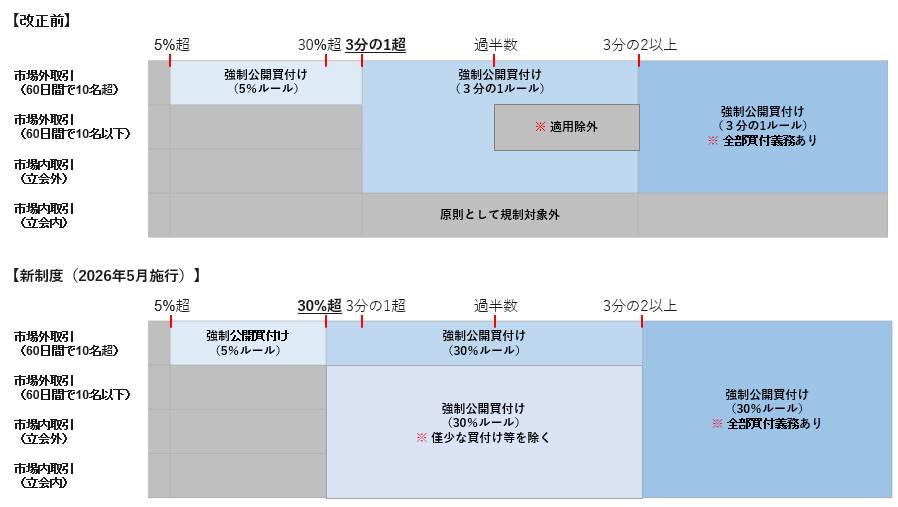

2. 「1/3ルール」から「30%ルール」への転換

今回の改正の中核は、TOBが必要となる基準が「30%」へと一本化された点にあります。

従来は、買付け後の株券等所有割合が3分の1を超えるか否かが一つの目安とされていましたが、それに加えて取引態様ごとに複数の規制が存在していました。その結果、実務においては「どのルールが適用されるのか」を個別に検討する必要があり、制度の全体像を把握することが容易ではありませんでした。

今回の見直しでは、こうした複雑さを解消するとともに、議決権行使の実態や海外制度の動向も踏まえ、「形式的な基準」から「実質的な支配力」に着目した規制へと転換が図られています。実際の株主総会においては、30%程度の議決権を有することで重要議案に対して大きな影響力を行使し得る場面も少なくないことから、この水準が新たな規制の軸として採用されました。

この結果、株券等所有割合が30%を超える取得については、市場内取引・市場外取引といった取得手法のいかんを問わず、原則としてTOBが義務付けられることとなり、従来の類型別規制は大きく整理されました。従来は市場内での段階的な株式積み増しによって支配権を取得するスキームが一定の実務慣行として存在していましたが、新制度ではそのような手法は規制の対象となりますのでご留意ください。

3. 規制回避の防止と一体的な規制への転換

従来の制度においては、市場内取引は原則として公開買付規制の対象外とされていたため、市場外取引と市場内取引を組み合わせることで規制を回避し得る余地がありました。こうした問題に対応するため、以下の2つの規制が設けられていましたが、いずれも適用関係が複雑であり、十分に機能しているとは言い難い面がありました。

- ➀急速な買付け規制:3カ月以内に10%を超える取得のうち、市場外等で5%超を取得することで所有割合が3分の1を超える買付けについて、TOBを義務付ける制度

- ➁対抗的買付け規制:あるTOBの公開買付期間中に、既に対象会社株式を3分の1超保有している者が、5%超を買い増す行為についてTOBを義務付ける制度

今回の改正では、市場内外を問わず一体的に規制する枠組みへと転換されています。これにより、上記2つの規制はいずれも廃止され、「30%基準」によるシンプルな判断が可能となりました。

4. 間接取得・追加取得の整理と実務上の例外(僅少買付け)

新制度では、規制対象となる「買付け等」の範囲についても整理が行われています。具体的には、対象会社の株式を直接取得するのではなく、対象会社株式を保有する資産管理会社等(中間法人)の株式を取得する行為(いわゆる間接取得)についても、一定の要件(中間法人の議決権の過半数を取得すること等)を満たす場合には「買付け等」に該当するものとして規制対象に含まれることが明確化されました。

また、すでに30%を超える株式を保有している株主による追加取得についても、原則としてTOBが必要とされます。もっとも、日常的な持分調整や軽微な取得まで一律に規制するのは実務上過度な負担となることから、「僅少買付け」の例外が設けられています。具体的には、以下の要件をいずれも満たす場合に限り、公開買付けは不要とされます。

【僅少買付けの要件】

- 要件①:当該買付けによる株券等所有割合の増加分が0.5%未満であること(かつ、直前6カ月間に他の買付けを行っていないこと)

- 要件②:買付け後の所有割合が3分の2以上とならないこと

なお、上記の例外はあくまでも既に30%超を保有している者に限られます。新たに30%の閾値を超える取得には適用されませんのでご留意ください。

【公開買付規制の対象範囲】

5. 一部株主より低い価格での買い付け(二段階買付けが不要に)

新制度では、一般株主向けのTOBと並行して、大株主等から一般株主より低い価格で株式を取得する、いわゆる「並行買付け」が可能となりました。従来はこのような並行買付けを行う場合にも別途TOBの実施が必要(すなわち、一般株主向けのTOBと大株主向けのTOBを時期をずらして合計2本実施する必要がありました。)とされていましたが、新制度では以下の要件をすべて満たす場合に限り、並行買付けについて公開買付規制の適用除外が認められます。つまり、大株主等からの株式取得を別途TOBによらずに行うことができるようになりました。

- 公開買付者と同一の者が行う買付けであること

- 買付価格が公開買付価格を下回ること

- 決済が公開買付けの決済と同時に行われること

- 契約締結前に相手方へ公開買付けの内容を記載した書面を交付すること

- 公開買付届出書において買付予定数に上限を付していないこと

- 公開買付届出書において当該契約の存在・内容を開示していること

6. 一定の親族間取引(特別関係者の範囲を見直し)

今回の改正では、特別関係者の範囲も見直されています。改正前は、配偶者や一親等内の血族・姻族(以下「親族」といいます。)は形式的に特別関係者に該当していたため、親族からの株式の買付けはTOBが不要とされていました。

改正後は、親族が形式的特別関係者から除外されることに伴い、親族から取得する場合にTOBが当然には不要とならなくなります。そのため、一定の要件を満たす親族間取引については、別途、適用除外規定が設けられることとなりました。具体的には、以下の要件を満たす場合に限り、TOBが不要とされます。

【対象者】

買付者との間で「共同して議決権その他の権利を行使することに合意している」者であって、以下のいずれかに該当する者(1年間継続して該当していることが必要)

・買付者の親族(配偶者、一親等内の血族・姻族)

・買付者(親族含む)が議決権の50%超を有する法人等

・買付者に対して議決権の50%超を有する個人(親族を含む)

【対象取引】

買付者と買付者の関係法人等が合わせて議決権の30%超を保有している場合に、買付者がその関係法人等から行う買付け(ただし、61日間で11名以上からの市場外買付けに該当するものを除く)

※実務上の留意点

改正前は親族であるというだけでTOBが不要とされていましたが、改正後は「共同して議決権行使することに合意している」という実質的な要件が加わります。この合意は書面に限られず、口頭や黙示的な合意も含まれるとされています。

7. TOB手続の柔軟化

新制度では、公開買付けの基本的な手続の流れ自体は維持されていますが、実務上の機動性を高めるための見直しが行われています。

➀関東財務局の承認による規制の個別免除

今回の改正における手続面で注目されているのは、公開買付期間に関する規制、公開買付けの撤回に関する規制および全部勧誘義務に関する規制について、個別事案ごとに関東財務局の承認を得た場合にはこれらの規制を免除する制度が新設された点です。具体的には以下の事項が、関東財務局の承認が得られた場合に規制免除の対象となり得ます。

- 撤回事由が生じた場合における、公開買付者の判断による公開買付期間の60営業日超への延長

- 法定の撤回事由に該当しない場合であっても公開買付けを撤回すること

- 全部勧誘義務(株券等所有割合が3分の2以上となる場合に対象会社の全株券等を勧誘対象とする義務)の解除

➁買付価格の引き下げ

公開買付期間中に対象会社が配当を行う場合等に、公開買付価格の引き下げが可能となります。 従来は公開買付価格の引き上げのみが認められていたため、配当落ちによる株価調整を価格に反映できず実務上の問題が生じていましたが、今回の改正でこれが解消されます。

8. まとめ

- 2024年の金融商品取引法改正によりTOB制度の抜本的な見直しが行われ、2026年5月1日から新たなルールが施行されることとなった。

- 今回の改正により、従来の複雑な類型別規制は整理され、「30%」という明確な基準を中心としたシンプルな制度に移行されることになる。

- 今回の改正による重要な変更点を従来制度との比較で整理すると以下のとおりである。

【従来制度と改正後の制度の比較表】

| 項目 | 従来制度 | 新制度(2026年5月施行) |

|---|---|---|

| TOB義務の基準 | 3分の1超を中心に類型別規制 | 30%超で原則TOB(一本化) |

| 市場内取引(立会内) | 原則対象外 | 30%超はTOB対象 |

| 急速な買付け規制 | 個別規制あり | 廃止 |

| 対抗的買付け規制 | 個別規制あり | 廃止 |

| 間接取得(資産管理会社等を経由した取得) | 規制対象か否か不明確 | 一定要件下でTOB対象と明確化 |

| 30%超保有者の追加取得 | 明確な包括規制なし | 原則TOB必要(僅少買付けの例外あり) |

| 僅少買付けの例外 | なし | 増加分0.5%未満等の要件を満たす場合はTOB不要 |

| 特別関係者(親族) | 親族は形式的に特別関係者に該当 | 親族は形式的特別関係者から除外 |

| 親族間取引の適用除外 | 親族である事実のみで適用除外 | 共同議決権行使の合意等の実質要件が必要 |

| 公開買付けの撤回・期間延長 | 法定事由に限定 | 当局承認により法定外事由でも対応可能 |

| 買付価格の変更 | 引き上げのみ可 | 配当落ち等の場合に引き下げも可能 |

| 低価格での大株主からの取得 | 別途TOBが必要 | 一定要件を満たせばTOB不要(並行買付けが可能) |

【関連用語】

#TOB(株式公開買付け) #30%ルール(旧:1/3ルール)