2024.03.27

M&A検討中のオーナー社長必見。2025年から株式売却時の税率が上がる!?

~最大7.5%税率が上がる「ミニマムタックス」とは何か?~

M&A

事業承継

目次

1. 2025年から「ミニマムタックス」が導入され所得税率が上がる

2024年も既に3ヶ月が経過しようとしています。税金関連の話では、今年は年初より新NISA制度の導入が話題の中心となっています。その陰に隠れてあまり認知されていませんが、来年2025年からM&Aで株式を譲渡した個人の税金(所得税)が変わることをご存じでしょうか?

ご案内のとおり現在の税制では、M&Aで株式を売却した個人にかかる所得税・住民税は合算で20%(所得税15%、住民税5%。復興特別所得税を除く。)です。しかし、2025年以降に譲渡した場合には、所得税が増税され、最大で27.5%(所得税22.5%、住民税5%)になる可能性があります。

当該新制度は米国のAMT(Alternative Minimum Tax)に類似することから「ミニマムタックス」とも呼ばれており、詳細は下記1.2以降で説明しますが、現状より7.5%支払う税金が増加する可能性があります。

この「ミニマムタックス」は、2025年の所得税から採用されるため、2025年1月1日以降に実行される株式譲渡から適用されることになります。逆に言うと2024年12月31日までに株式譲渡を実行した場合には適用されません。

ご案内のように、M&Aの実行には、買い手候補の探索、買い手候補による詳細調査(デューデリジェンス)、契約交渉等が必要となるため、通常6ヶ月以上かかります。近い将来M&Aを視野に入れている株主、特にオーナー社長にとっては、年内にM&Aを実施するかどうかで、手取り額が大きく変動する可能性があることから、早急に検討を開始することをお勧めします。

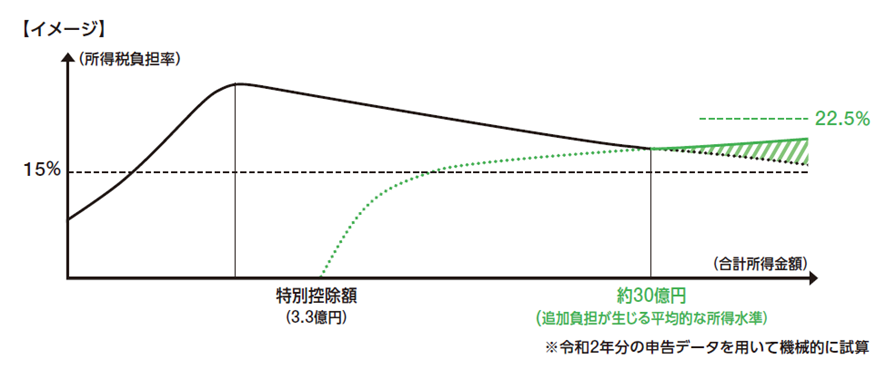

1.1 いわゆる『1億円の壁』問題

この所得税の改正(ミニマムタックス)は、2023年度の税制改正で導入されました。2023年度の税制改正大綱によると、所得が極めて高い水準にある個人の負担水準の適正化を図り、より公平で中立的な税制を実現することを目的として掲げています。

給与にかかる所得税は高額になるほど税率が上がる累進制(最大45%、別途住民税10%)の課税ですが、株式や不動産(長期)の譲渡所得にかかる所得税率は、一律15%(別途住民税5%)のため、株式や不動産の譲渡所得が高い人ほど、所得に対する税の負担率は小さくなります。一般的に、高所得者層ほど所得に占める株式・不動産等の譲渡所得の割合が高いことから、高所得者層において、所得税の負担率が低下するという逆転現象が生じています。

国税庁の調べでは、2020年時点で所得が5,000万円超~1億円の層の所得税負担率は27%を超えていますが、50億円超~100億円の層だと17%台に下がっています。これが、いわゆる「1億円の壁」として従来から問題視されている点になります。

1.2 改正の内容

今回の所得税改正(ミニマムタックス)の具体的な計算方法は以下のとおりです。

【税制改正(ミニマムタックス)の内容】

|

(A) (その年の基準所得金額(注1)-3億3,000万円)×22.5% (注1) 基準所得金額 |

大雑把に言うと、その年の合計所得金額から3億3,000万円を控除した金額に22.5%を乗じた金額(A)が、従来の方法で計算した所得税額(B)を超える場合は、その超えた部分の金額(A-B)を追加で納税するという内容です。この規定は、2025年の所得税の計算から導入されます。

1.3 改正の影響を受ける人と受けない人

高額所得者であってもその所得の大半が給与所得であれば、所得税の累進課税(最高税率45%)が適用されることから所得税額は既に高い水準にあり、今回の税制改正の適用は受けないものと想定されます。

一方で、同じ高額所得者であっても、その所得の殆どが株式または不動産の譲渡所得から構成されている人は、それらの譲渡所得は所得税率15%で計算されるため(それ以外に住民税等がかかる。)、今回の税制改正の影響を受ける(追加で納税が発生する。)と想定されます。なお、新聞報道等では、当該影響を受ける納税者は、全国で数百人程度と言われています。

また、下記の財務省公表資料によると、合計所得金額が概ね30億円以上の納税者が、当該「ミニマムタックス」の対象となると示されていますが、実際に対象になるかどうかは、上記の通り、その納税者の所得内容に応じて判断する必要があると思われます。

(出所:財務省「令和5年度税制改正」)

2. 改正による納税額のインパクト

では、具体的な金額を用いて、「ミニマムタックス」の導入により所得水準に応じてどの程度納税額にインパクトが生じるかを試算してみましょう。

2.1 設例

ここでは、役員報酬を受け取っているオーナー社長がM&Aで株式を譲渡する前提で、以下の4つのケースを用いて、「ミニマムタックス」の影響(追加で生じる納税額)を試算しています。

各ケースでは、社長の役員報酬を20百万円(ケース4のみ100百万円)と仮定し、M&Aによる株式譲渡金額が10億円から50億円の場合を想定しています。

なお計算を簡略化するために、所得控除、復興特別所得税はゼロとして計算(住民税の計算は除く。)しています。

【追加納税額の試算結果】

| ケース | 役員報酬 (給与所得控除後の所得金額①) | 株式譲渡益 ② | 基準所得金額 (①+②) | 追加納税額 |

| 1 | 20百万円 (18,050千円) | 1,000百万円 | 1,018.05百万円 | 0.39百万円 |

| 2 | 20百万円 (18,050千円) | 3,000百万円 | 3,018.05百万円 | 150.39百万円 |

| 3 | 20百万円 (18,050千円) | 5,000百万円 | 5,018.05百万円 | 300.39百万円 |

| 4 | 100百万円 (98,050千円) | 1,000百万円 | 1,098.05百万円 | 追加納税無し |

【ケース1】

(A) (基準所得金額1,018.05百万円-330百万円)×22.5%=154.81百万円

(B) 基準所得税額=4.42百万円(累進課税で計算)+1,000百万円×15%=154.42百万円

(C) 追加納税額=(A)-(B)=0.39百万円

【ケース2】

(A) (基準所得金額3,018.05百万円-330百万円)×22.5%=604.81百万円

(B) 基準所得税額=4.42百万円(累進課税で計算)+3,000百万円×15%=454.42百万円

(C) 追加納税額=(A)-(B)=150.39百万円

【ケース3】

(A) (基準所得金額5,018.05百万円-330百万円)×22.5%=1,054.81百万円

(B) 基準所得税額=4.42百万円(累進課税で計算)+5,000百万円×15%=754.42百万円

(C) 追加納税額=(A)-(B)=300.39百万円

【ケース4】

(A) (基準所得金額1,098.05百万円-330百万円)×22.5%=172.81百万円

(B) 基準所得税額=39.33百万円(累進課税で計算)+1,000百万円×15%=189.33百万円

(C) 追加納税額=(A)-(B)<0 ∴追加納税無し

2.2 試算結果

上記ケース1のとおり、M&Aによる株式譲渡益が10億円前後の場合は、役員報酬の水準にもよりますが、追加納税は殆ど生じないと想定されます。

ただし、ケース2またはケース3のとおり、株式譲渡益が30億円、50億円と増加した場合には、それに応じて追加納税額も増加することとなります。

また、仮に株式譲渡益が10億円を超える場合であっても、ケース4のとおり役員報酬等の他の累進課税の対象となる所得(不動産所得等)が大きい場合には追加納税が発生しないことがあります。

3. M&A取引に与える影響

繰り返しになりますが、「ミニマムタックス」は、2025年の所得税から適用されるため、厳密には、2025年1月1日から生じる所得が対象となります。適用を受けるのはもう少し先のようですが、M&Aを想定されているオーナー社長等にとって留意すべき点についてまとめました。

3.1 2024年中にM&Aを完了するためには、早期に検討を開始すべき

M&Aによる株式譲渡は、対象会社が上場会社または非上場会社にかかわらず、(買主が決まっている場合を除き)、通常、株主が売却の方針を決定してから、直ぐに実行することはできません。

買い手企業の探索、買い手企業によるデューデリジェンス、契約書交渉、取引実行までの諸手続(競争法上の手続、許認可取得、取引先・従業員への説明等)を考えると、一般的に6ヶ月以上は必要となります。

そろそろM&Aを実行しようかと悩んでいるオーナー社長がいらっしゃいましたら、2024年内にM&Aを完了し、「ミニマムタックス」の影響を受けずに手取り額を最大化できるよう、早期に検討を開始しては如何でしょうか。

3.2 複数の株主(親族等)や法人(資産管理会社)で保有している場合

今回改正となる所得税は、あくまで1個人ごとに計算されます。したがって、対象会社の株式価値が大きい場合であっても、複数の株主で分散して保有しており、一人当たりの譲渡益が多額にならなければ(例えば10億円以下)、「ミニマムタックス」の対象から外れると思われます。

また、オーナーの資産管理会社が保有している対象会社株式を売却した場合は、資産管理会社に「法人税」が課税されるため、こちらも今回の改正の対象外となります。

3.3 年を跨いで複数年で譲渡する場合

株式譲渡を一度に実施すると「ミニマムタックス」の対象となるケースにおいても、複数回(数年間)に分けて譲渡すれば、その年の譲渡所得を抑えることで「ミニマムタックス」を回避することができると考えられます。

ただし、予め複数回(数年間)で譲渡することを買い手と約束している場合、全株式の譲渡は当初の時点で引渡しが完了し、その後の代金授受は譲渡代金の分割払い(後払い)とみなされ、当初の時点で全株式分の譲渡が課税対象となる(「ミニマムタックス」の対象となる)可能性がありますので、ご留意ください。

4. まとめ

- 2025年から所得税が改正され、「ミニマムタックス」が導入される。

- 「ミニマムタックス」は、大雑把に言うと、その年の合計所得金額から3億3000万円を控除した金額に22.5%を乗じた金額が従来の方法で計算した所得税額を超える場合は、その超えた部分の金額を追加で納税するという制度である(最大で7.5%の増税となる)。

- 高額所得者のうち、年間で概ね10億円以上の株式または不動産の譲渡所得がある人は、追加で納税が発生すると想定される。

- M&Aを検討しているオーナー社長にとっては、譲渡が2024年中と2025年以降で行うかで税引き後手取り額が大きく変わる可能性がある。2024年中にM&Aを完了させるためには早期に検討を開始すべき。

- 「ミニマムタックス」を回避するため、株式譲渡を複数年に分けて実行する方法も想定されるが、予め買い手と複数回での譲渡について約束している場合は当初の譲渡時に全額譲渡したものとみなされる可能性があると思われる。

ミニマムタックス制度は、2026年度税制改正により見直しが行われました。詳細は、弊社コラム 「 2026年度税制改正速報「極めて高い水準の所得に対する負担の適正化に関する措置」(ミニマムタックス)の見直し ~2027年から株式売却の税金が上がります!~ 」をご覧ください。

【関連用語】

#事業承継(事業継承) #株式譲渡 #株式譲渡所得