2024.07.17

M&A対価の支払方法「アーンアウト」を知っていますか?【後編】

~アーンアウトでは税率が20%から55%に増える!? IFRSと日本基準では会計処理が全く違う!間違いやすい条件付対価の会計・税務~

M&A

目次

1. はじめに

前回のコラム(M&A対価の支払方法「アーンアウト」を知っていますか?【前編】)では、アーンアウトの内容とメリット・デメリットを紹介したうえで、最近の国内企業によるアーンアウトを伴うM&A事例を紹介しました。

アーンアウト(条件付取得対価)はM&Aの合意形成の強力なツールとなり得ますが、一方で、後払い対価(アーンアウト対価)は、一般のM&Aの支払対価とは異なる税務上・会計上の取扱いが求められることは、見落とされがちです。例えば、個人の株式譲渡益に対する課税は、通常は約20%で済むところが、アーンアウト部分については最大55%となる可能性があります。これは、M&A取引スキームを選択するうえで、大きな障害になる可能性があります。

今回のコラム(M&A対価の支払方法「アーンアウト」を知っていますか?【後編】)では、特に、アーンアウト支払対価に関する、売手(個人)の税務及び買手の会計処理(日本基準及びIFRS)にスポットを当てます。また、IFRS採用企業において必要となるアーンアウトの公正価値評価についてもご紹介します。

2. アーンアウトの税務上の取扱い:売主(個人)の受け取るアーンアウト対価は「雑所得」(最高税率は約55%)

アーンアウトが設けられているM&A取引のうち、株式譲渡の場合であって、特に売主が個人である場合には、株式譲渡実行後に得られたアーンアウト対価の所得分類が問題になります。個人所得税では、所得分類に従い異なる課税ルール(税率等)が定められているからです。

例えば、個人が株式を譲渡した場合に得た譲渡対価は、通常、譲渡所得として取り扱われます。譲渡所得に分類されれば、上場株式・非上場株式いずれであっても、原則として20.315%(所得税、復興特別所得税及び住民税)の申告分離課税が適用されます。仮にアーンアウト対価が譲渡所得に分類されれば同じ税率(20.315%)が適用されますが、その他の所得(雑所得など)に分類されてしまうと総合課税の対象となり、その税率(所得税、住民税合算)は最高で約55%(法人税45%+住民税10%)となります。

結論からいえば、実務上の一般的な取り扱いとして、アーンアウト対価は対価の支払が確定した年の「譲渡所得」ではなく、「雑所得」に分類されると考えられています(税務通信第3591号(2020年2月3日)記事「税務通信REPORT アーンアウト条件付株式に係る調整金額は基本的に『雑所得』」参考)。

譲渡所得に該当するためには、当該所得が譲渡に起因して譲渡の機会に生じたものであることを要するほか、所得税ではいわゆる権利確定主義の考え方が採用されており、その時点で対価が確定していることも必要となります。翻って、アーンアウト対価は一定条件が成就したときに支払われることとされており、クロージング時(株式譲渡実行時)において、その支払いが確定したということができないため譲渡所得の要件を満たしていないと考えられるのが理由です。

つまり、株式の売主(個人)が受領したアーンアウト対価は、「雑所得」として総合課税(他の所得と合算して課税)され、最高税率(限界税率)は約55%となることに留意が必要です。株式の譲渡所得は一律20.315%であるので、単純に受領した対価の課税上の取扱いのみを比較した場合には、クロージングで一括して対価を受領するよりも、後日アーンアウト対価を受領する方が不利となる可能性が高いと考えられます。

なお、上記は、あくまで株式譲渡実行後相当の期間その譲渡金額の一部が確定しないという、一般的なアーンアウトの性質から実務上妥当と考えられる結論です(アーンアウト対価の所得区分を直接規定した法令や通達は存在しません。)。実際の申告にあたっては、個別の事情・状況を踏まえた検討及び税務専門家への確認が必要である点、ご留意ください。

3. アーンアウトの会計処理

ここでは、M&A取引の買手におけるアーンアウトの会計処理を紹介します。買収企業が会計基準として日本基準を採用しているか、IFRSを採用しているかで会計処理が大きく異なることに留意が必要です。

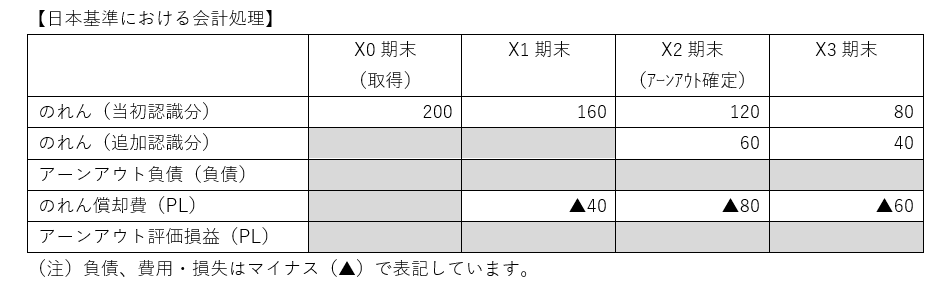

3.1 日本基準

企業結合に関する会計基準では、アーンアウトは「条件付取得対価」として、その会計処理が定められています。

特に、将来の業績に依存する条件付き対価については、対価を追加的に交付する又は引き渡すときには、条件付取得対価の交付又は引渡しが確実となり、その時価が合理的に決定可能となった時点で、支払対価を取得原価として追加的に認識するとともに、のれんを追加的に認識します。なお、追加的に認識するのれんは、企業結合日時点で認識されたものと仮定して計算し、追加認識する事業年度以前に対応する償却額は費用として処理します。

つまり、アーンアウト条項で定められた業績等の指標が確定して、M&A対価の追加支払が確実になったタイミングで、追加支払対価の金額を、のれんの金額に加算することになります。のれんの増加により、過去に遡ってのれん償却費が修正されますが、当該修正額のうち過年度に対応する金額は、アーンアウトの会計処理が行われた期に損失として処理することになります。

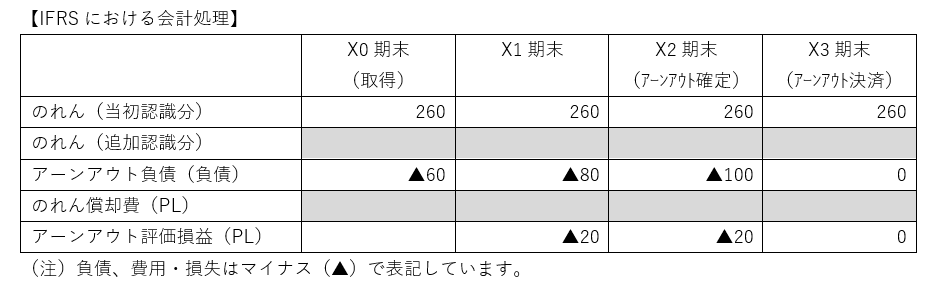

3.2 IFRS

日本基準では条件付取得対価(アーンアウト)支払が確実になった場合にのれんが増額されることから、企業結合日には、追加のアーンアウト部分はのれんに加算されません。

一方、IFRSでは、取得日に、条件付取得対価を公正価値(時価)評価して、M&A対価の一部とすることが必要になります。

また、企業結合後の会計期間において、条件付対価の当初の公正価値に変動が生じても、取得日後の事象に起因する変動については、条件付対価の額は変更しません。このため、最終的に確定した条件付対価が、取得日時点における条件付対価の公正価値と異なっても、M&Aの取得対価には変更はなく、のれんの金額も(その後減損がなければ)変わらないことになります。

なお、買収企業は認識した条件付対価をIFRSの定めに従って、負債又は資本に分類する必要があります。条件付対価を金銭で支払う場合、買収企業は条件付対価を負債として認識すると考えられますが、この場合、毎期末に条件付対価(負債)を公正価値評価して、直近の計上額との差額は、純損益で認識されることになります。

3.3 設例で見る日本基準とIFRSの違い

ここで、アーンアウトのあるM&A取引の事例を考えます。

アーンアウト(及びのれん)に関する会計基準は日本基準及びIFRSで異なるため、前提が同一でも、アーンアウトによるM&A追加対価の支払額(ここでは100)に係る会計処理は異なり、損益の計上パターンにも違いが生じます。特に、日本基準ではアーンアウトの支払が確定した期に、のれん償却額が一時的に増加することに留意が必要です。

【前提】

・X0期末に売主から対象会社の全株式を譲り受ける

・取得日時点のM&A対価(アーンアウト部分除く):500

・取得日時点(X0期末)の時価純資産:300

・アーンアウト:取得後2期間のEBITDA合計額が目標値を達成した場合に、追加M&A対価として売主に100支払う

・取得日時点(X0期末)のアーンアウトの公正価値:60

・X1期末のアーンアウトの公正価値:80

・X2期末において目標値達成が確実となった。

・日本基準ではのれんを5年間で定額償却する。

・X2期末までのれん減損は生じなかった。

(解説)

- X0期末:日本基準では、取得日時点(X0期末)のM&A対価(500)と時価純資産(300)の差額(200)がのれんに計上されます。

- X1期末:のれん償却額は、当初のれん認識額から計算される年あたり償却額(200÷償却期間5年=40)となります。

- X2期末:条件付対価の金額が確定するX2期末に、追加M&A対価(100)が、のれんとして追加で認識されます。ただし、X2期末には、のれんの当初認識額(200)と追加認識額(100)がX0期末で認識されていたとした場合の残高(180=(のれん当初認識分200+追加認識分100)÷償却期間5年×残存3年)となります。

- X2期ののれん償却費は、のれんの追加認識額の過年度(X1期)に係る償却額も加算されるため、前後の期と比較して費用計上額が多額(▲80)となります。

(解説)

- X0期末:IFRSでは、取得日に、アーンアウト以外のM&A対価(500)とアーンアウトの時価評価額(60)の合計と、時価純資産額(300)の差額が「のれん」となります。また、本設例ではアーンアウトは金銭対価としているため、アーンアウトの時価評価額は、負債(アーンアウト負債)として計上されます。

- X1期末:アーンアウト指標(EBITDA)の進捗が良好である場合、アーンアウト負債の公正価値は増加します。負債の増加額は評価損としてPLに計上されます。のれんの償却は行われません(以降同様)。

- X2期末:EBITDA目標額に達してアーンアウト満額の支払が確定すると、アーンアウト負債の公正価値はさらに増加します(評価損の計上)。なお、日本基準と異なりのれんは追加認識されません。

- X3期末:アーンアウトが支払われ、アーンアウト負債はゼロとなります。

4. アーンアウト(条件付対価)の公正価値評価

前項で説明したとおり、IFRS採用企業では、取得日時点及びその後最終的な対価の決済が生じるまでの各期末において、アーンアウトの公正価値評価が必要となります(アーンアウトが負債に分類される場合)。ここでは、実務で参照されることのある米国のガイダンスにそって、公正価値の評価手法の種類と選択、具体的な評価ステップのイメージを紹介します。

4.1 2つの評価手法:SBMとOPM

条件付対価の公正価値の評価手法については、米国The Appraisal Foundationが公表しているガイダンス「VALUATIONS IN FINANCIAL REPORTING VALUATION ADVISORY 4: VALUATION OF CONTINGENT CONSIDERATION」が参考になります。

同ガイダンスによれば、条件付対価の公正価値評価では、インカムアプローチの採用が適切とされており、同アプローチに属する以下の2つの評価手法が紹介されています。

- シナリオベース手法(SBM:Scenario-Based Method): 複数のシナリオを特定し、各シナリオにおけるアーンアウト金額及び発生確率を設定したうえで、アーンアウト金額の期待値を算出し、これを適切な割引率で割引計算することで、条件付対価の公正価値を推計する手法

- オプションプライシング手法(OPM:Option Pricing Method): 将来のアーンアウト指標(EBITDAや売上高等)の分布をリスクに応じて調整した上で、当該分布を前提にペイオフ(EBITDAや売上高の水準で決まるアーンアウト金額等)の期待値を計算し、当該期待値をリスクフリーレートで割り引くことで、条件付対価の公正価値を推計する手法

4.2 どちらの評価手法を選べばよいか

同ガイダンスによると、どちらの手法を採用するかは、(1)アーンアウト指標(アーンアウトの金額を決める業績やマイルストン)のリスクが分散可能か及び、(2)アーンアウト指標とアーンアウト金額の関係(ペイオフ構造)が線形か非線形か、を考慮すべきとされています。もう少し具体的にいうと、評価手法の選択にあたり以下の4つの考え方が示されています。

- アーンアウト指標のリスクが分散可能な場合:SBM

(例:製品開発のマイルストンが達成するかどうかでアーンアウト金額が決まる場合) - アーンアウト金額(ペイオフ)とアーンアウト指標が直線関係にある場合:SBM

(例: アーンアウトの金額が、売上高やEBITDAに(上限や閾値、階層を設けず)一定比率を乗じて決まる場合) - アーンアウト指標のリスクが分散不可能で、アーンアウト金額を決める計算式(ペイオフ関数)に、上限、閾値や階層が含まれる(非線形である)場合:OPM

- ペイオフ関数が経路依存的である、又は複数の相関する指標に基づく場合:SBM又はOPM(モンテカルロシミュレーション等)

4.3 設例による理解

ここでは以下の3種類のアーンアウトの設例を使って、アーンアウト公正価値の評価技法の選択と具体的な計算ステップを考えてみましょう。

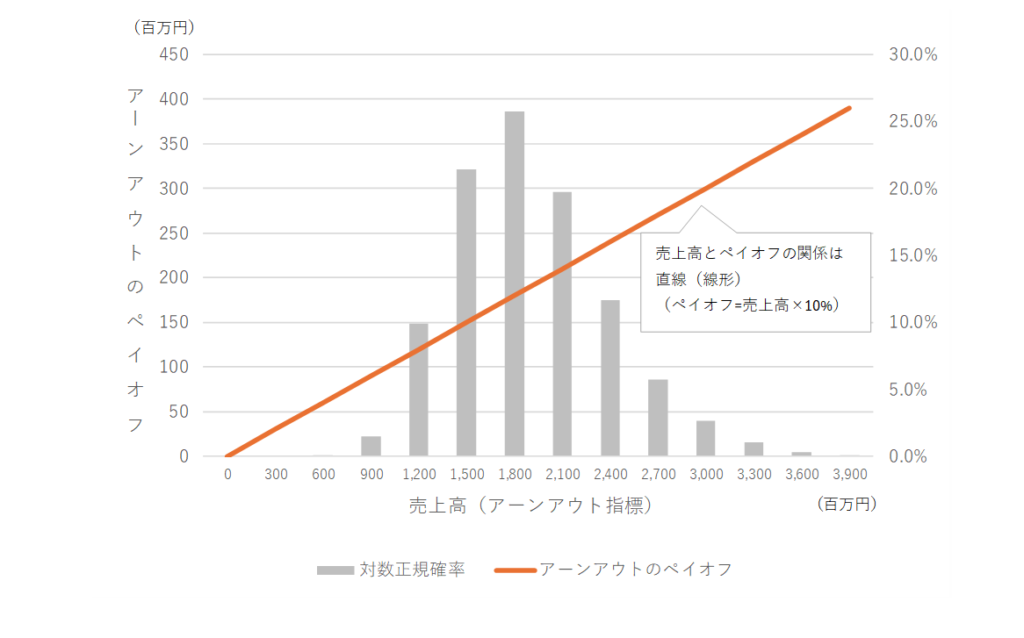

- アーンアウトA:クロージング後1年間の売上高の10%を追加で支払う

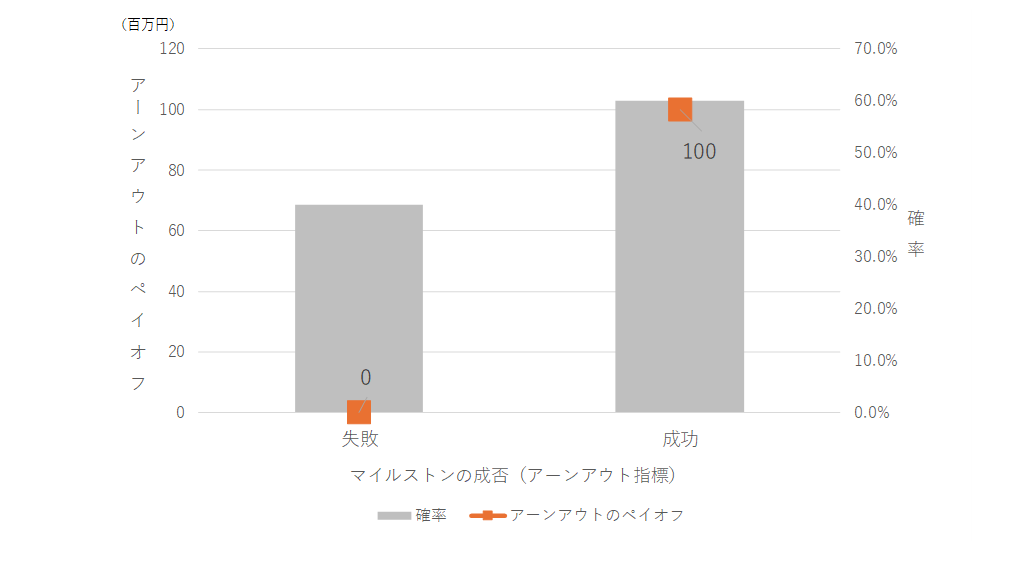

- アーンアウトB:製品開発マイルストンを達成した場合、100百万円を追加で支払う

- アーンアウトC:クロージング後1年間のEBITDAが300百万円を超えたら、その超過分の30%を追加で支払う

(アーンアウトA)クロージング後1年間の売上高の10%を追加で支払う

アーンアウトのペイオフ(金額)は、アーンアウト指標(売上高)に一定比率(10%)を乗じて計算されます。その他の条件もないため、アーンアウトのペイオフとアーンアウト指標の関係をグラフにすれば直線になります。このため、シナリオベース技法(SBM)で評価すればよいことになります。

SBMでの評価はシンプルです。

アーンアウトの公正価値は、クロージング後1年間の売上高(期待値)に10%を乗じてアーンアウトの期待値を計算し、これをしかるべき割引率で対象会社の取得日まで割り引くことで算定されます。

売上高に関するリスクは、一般に分散可能とは考えられません(市場全体の動きとある程度連動すると考えられます。)。このため「割引率」は、会社の業績(売上高)に関するリスクプレミアムにリスクフリーレートを加算して算出します。このうち売上高に関するリスクプレミアムは、理論的には、対象会社の売上高が市場全体の動きとどの程度連動しているかを考慮して推計する必要があります。

(アーンアウトB)製品開発マイルストンを達成した場合、100百万円を追加で支払う

製品開発マイルストンを達成するか否かは、一般に分散可能なリスク(資本市場全体の動きから独立した挙動を示し、これらを多数集めると消えてしまうリスク)と考えられるため、ガイダンスによればSBMで評価すればよいことになります。

SBMの評価方法は、同じくシンプルです。 製品開発マイルストンの達成確率を見積もり、これにアーンアウト対価を掛けて、アーンアウトの将来期待値を計算します。これをアーンアウト支払時点から対象会社取得の時点までリスクフリーレートで割り引けば、取得時のアーンアウトの公正価値が得られます。

(マイルストンの成功確率とペイオフ)

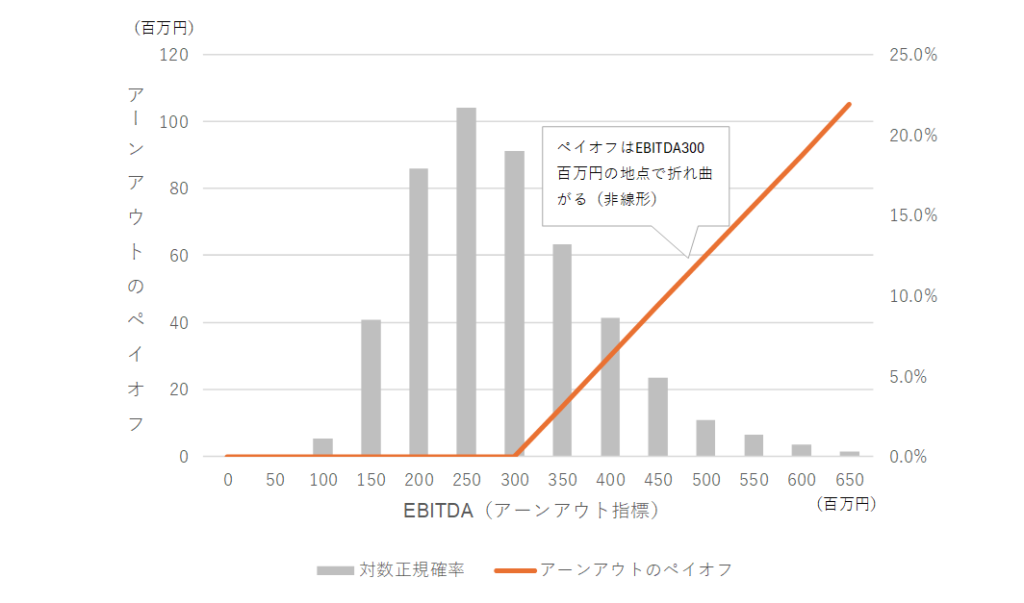

(アーンアウトC)クロージング後1年間のEBITDAが300百万円を超えたら、その超過分の30%を追加で支払う

まず、アーンアウト指標はEBITDAであり、一般に分散可能とは考えられません(市場全体の動きと、ある程度連動すると考えられます。)。

次に、アーンアウトのペイオフ(金額)は、アーンアウト指標(EBITDA)が300百万円以下の場合にはゼロですが、300百万円を超えるとその超過分に30%を乗じた金額になります。グラフにすると、ペイオフはEBITDAが300百万円の地点まではフラットな直線を描きますが、EBITDAが300百万円の地点で折れ曲がり、以降、傾き0.3の斜め上向きの直線を描きます。つまり、このアーンアウトのペイオフは「非線形(まっすぐ=線形でない)」です。

まとめると、アーンアウトCは、「指標のリスクが分散不可能でペイオフが非線形」であるため、オプションプライシング手法(OPM)で評価すべきことになります。

(EBITDAの確率分布とペイオフ)

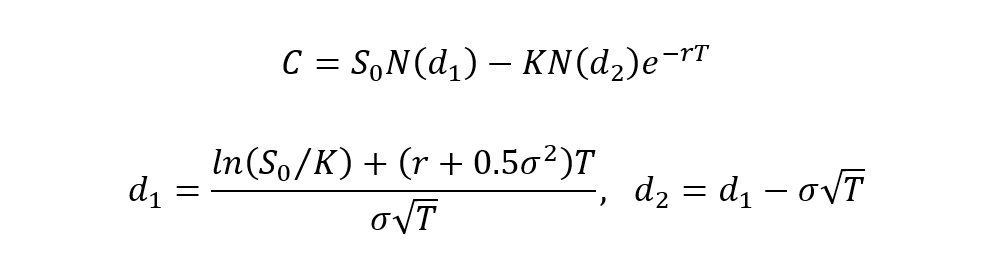

ところで、アーンアウトCのペイオフ構造は株式コールオプションと共通するため、OPM適用にあたり、株式コールオプション価格の公式(ブラック=ショールズ(BS)式)を直接利用できます。特に、原資産価格(EBITDAの期待現在値)とボラティリティ(EBITDA増加率のボラティリティ)を適切に推計すれば、ブラック=ショールズ式により、アーンアウトの公正価値(下式のC)が算出できるのです(現在価値への割引にあたりカウンターパーティ信用リスクを考慮する場合もあります。)。

(ブラック=ショールズ(BS)式)

(BS式パラメータに関する株式コールオプションとアーンアウトCの比較)

| BS式のパラメータ | 株式コールオプション | アーンアウトC |

|---|---|---|

| S0(原資産価格) | 現在の株価 | 指標(EBITDA)の期待現在値 |

| K | 行使価格 | アーンアウトが生じる閾値(300百万円) |

| T | 満期 | アーンアウト金額確定までの時期(1年) |

| r | T年限のリスクフリーレート | T年限のリスクフリーレート |

| σ(ボラティリティ) | 株価収益率ボラティリティ | EBITDA増加率ボラティリティ |

5. まとめ

- 売主の税務:売主が個人である場合、株式譲渡実行後に得られたアーンアウト対価は、一般に「雑所得」に分類される。雑所得は総合課税の対象であり、その税率は最大で約55%(住民税含む。)である。一方、アーンアウトではない株式譲渡対価はいわゆる「譲渡所得」に分類され、その税率は20.315%(住民税及び復興特別所得税含む。)である。アーンアウト対価の所得区分を直接規定した法令や通達は存在しないため、慎重に適用する必要がある。

- 買主の会計処理(日本基準):業績等の指標が確定してアーンアウトの支払が確実になったタイミングで、のれんを追加計上する。のれんの増加により、過去に遡ってのれん償却費を修正するが、過年度に対応する金額は、アーンアウトの会計処理が行われる期に損失として処理する。

- 買主の会計処理(IFRS):取得日にアーンアウトを公正価値評価してM&A対価に加算し、のれんを計算する。(対価が金銭の場合)アーンアウト負債は毎期末時価評価され、その評価差額は当期のPLに計上される。アーンアウト確定時には、のれんを追加計上しない。

- アーンアウトの公正価値評価:IFRSでは、取得時と期末に未決済アーンアウトの公正価値評価が必要となる。代表的な評価手法には、シナリオベース手法(SBM)とオプションプライシング手法(OPM)がある。アーンアウト指標(例:売上高、EBITDA等)のリスクが分散不可能で、かつそのペイオフ(追加支払対価)が非線形の関係にある場合、OPMの採用が望まれる。

関連用語

#リスクプレミアム #リスクフリー・レート #コールオプション