2022.10.21

M&Aオークションのメリット ~両手M&A仲介業者の深刻な利益相反問題について~

事業承継

目次

1. M&Aにおけるオークション方式とは

M&Aにおける売却手法として、「オークション(入札)方式」があります。これは、売り手が最大限のメリットを追求するための有力な手段となります。複数の企業に同時に打診して、その買収条件を提示してもらいます。これは「ビッド方式」あるいは「コンペ」とも呼ばれます。より具体的なイメージで言えば「相見積もり」、いわゆる「あいみつ」と考えると、さらによくご理解いただけるかもしれません。

1.1 クローズド・オークション方式が一般的

M&Aでは、その相手先を限られた数社に絞ったうえで打診をする「クローズド・オークション方式」が一般的です。美術品のオークションや不動産の競売のように情報が実質的に一般公開されるものとは違います。秘密保持契約を結んだ限られた複数社に打診するのが一般的です。その打診する数は、片手や両手で数えられる範囲の場合もあれば、両手両足を使っても数えられない数に打診する場合もあり、ケース・バイ・ケースとなります。

売却案件に対して、一定の期間中に複数の企業から買い取り希望価格を入札してもらいます。そして買い取り条件を比較して、相手先を決めることになります。

買い手候補から提示してもらう条件の中でも、価格が最重要条件であることは、想像に難くありません。そのほか、M&Aの取引手法(スキーム)や相手企業の社風や戦略、売り手の従業員の待遇に関する考え方など、さまざまな条件を総合的に判断して、最もふさわしいところを選ぶことになります。価格だけの条件で落札者を決めるものとは違い、M&A契約(株式譲渡契約等)に条件交渉を行った様々な内容を反映させます。

1.2 クローズド・オークション方式の目的

その意味では、M&Aにおける「クローズド・オークション方式」というのは、一般にイメージされるオークションとは少し内容が異なるかもしれません。「買い手を競わせる」ことに最大の眼目があり、その結果、売り手企業が納得できる条件を引き出して気に入った相手を選ぶことを狙っています。

このオークション方式は、売り手が人気のある企業ならば、「選ぶ権利」を行使しながら買い手と対等あるいは買い手より優位に交渉をすることができます。オークション方式は、魅力を持った企業が対象になれば、終始「売り手優位」のままで交渉を進めることができます。その中には、「この時期までに交渉を終わらせたい」という時間的希望まで売り手のペースで進められることもあります。

2. 相対方式とオークション方式の比較

一方、オークション方式と対比されるのが「相対方式」です。これは売り手に対して買い手候補を1社に絞り、交渉を行います。

一般的に相対方式では、「売り手側の交渉相手が1社に限定されている」という事情を勘案すると、交渉は相対的に短期間で終わり、売却金額は相対的に低めとなる傾向にあります。競争原理が働かないからです。

交渉の終盤になれば、これまで積み上げてきたものを御破算にして、別のところとイチから交渉をするというのは、なかなかとりにくい選択肢となるため、交渉の終盤戦では、買い手有利となる場合もあります。さらに「買い手側はM&Aの経験が何度もあり、売り手にとってはM&Aが初体験」という交渉であれば、なおさら両者の力関係ははっきりするかもしれません。

2.1 相対方式を利用すべきケース

相対方式が採用されるのは、①意中の企業が存在する、②他の候補が出てくる可能性がまずない、③ごく短期間で交渉を済ませたい、④情報開示範囲を極力少なくしたい、というようなケースが挙げられます。逆に言えば、これらの条件があてはまらない場合、特に多少の時間的猶予があり、かつ複数の候補者が魅力を持ち得る優良企業であれば、相対方式を選択するのはナンセンスと言えます。

この二つの方式の相違点については、上図を参照してください。

各方式の比較について、⑴の「内容」と⑵の「売却金額」の特徴はすでに述べた通りです。

⑶以下の点について、検討してみたいと思います。

2.2 交渉スピードの観点

⑶の「期間」についてですが、この表では相対方式は「比較的短期間」、オークション方式は「相対的に長期間」と記載しました。

一般論では、オークションの場合は、ほぼ同時期とはいえ複数者との折衝という要素がからむので、それなりの時間がかかります。また、煩雑さもかなりのものになるケースもあります。

ただ、相対方式では仮に交渉が不調に終わった場合、すべてが新規での交渉となってしまうという問題点があります。一方、オークション方式では同時並行の作業となるので、最初からやり直しということにはなりません。

最近は、短期間でM&Aを成立させることを宣伝文句にする傾向も一部に見られます。基本的には賛成です。同じことをするのに、時間を短くできるのであれば、それは非常にいいことでしょう。ただ、「本来やるべきこと」をやらずに、時間だけが短いのであれば考えものです。時間を優先するあまり、低い条件での売却を余儀なくされるのであれば、本末転倒と言えないでしょうか。

2.3 情報管理の観点

⑷の「情報管理」については、相対方式では情報の開示対象者は限定されます。これに対して、オークション方式は、「情報漏洩の可能性が相対的に高い」「最終的な買い手とならなかった相手にも細かな情報が渡ってしまう」という危惧が挙げられます。ただ、売り手企業の情報があちこちに出回ってしまい、世間に広く曝されてしまうということではありません。あくまで、一定の範囲内に留まることは強調しておきたいと思います。とはいえ、オークション方式の採用でやはり気になるのは、情報漏洩の問題でしょう。厳重な秘密保持契約の縛りをかけ、さらに売り手・買い手双方の当事者に情報漏洩を防ぐように何度も念押しするなどの十分な対応は必要不可欠です。

2.4 煩雑さの観点からは専門家の活用が必須

続いて⑸の「手間」の問題についてです。オークション方式の場合、同時に複数者との交渉になるため、相対方式に比べて手間がかかってしまう点は否めません。売却企業の規模が大きい場合や、オークション参加者の数が多い場合は、特に煩雑になります。その意味でも、オークション方式の採用にあたっては、熟練した専門家の活用が求められるでしょう。自力で全てを対応しようとするのは、時には無謀とも言えるかもしれません。

3.「両手仲介」は売り手オーナーの味方なのか?

このように相対方式とオークション方式を対比してみると、オークション方式の魅力は、やはり価格面で高値を追求することができる点に集約されます。

最も問題であるのが、本来はオークション方式(複数交渉)を採用すべき魅力を持った会社であるにもかかわらず、相対取引を採用してしまうケースです。

これは、売り手にとって利益の最大化につながらないため、十分な注意が必要となります。特に、両手仲介会社が介在すると、このような望ましくない事例につながりやすくなる可能性があるので、注意が必要です。

3.1 片側FAと両手仲介の比較

「片側FA(ファイナンシャルアドバイザー)」は、売り手又は買い手のいずれかのみと業務委託契約を締結し、当該契約の相手方にのみアドバイスを行います。

下記図表の例では、片側FAは売り手と契約し、売り手にのみアドバイスを行います。

一方で、「両手仲介」は、売り手と買い手の両者と仲介契約を締結し、双方から報酬を受領する場合です。

特に、両手仲介会社が介在すると、下記のような望ましくない事例につながりやすくなる可能性があるので、注意が必要です。例を使って説明します。

【片側FAを使ったオークションの例】

例えば、ある売り手企業のオーナーが、売却を考えているとします。片側FAを使った場合と、両手仲介を使った場合について、単純化した事例で説明します。

まず、片側FAの場合の、上記図表をご覧ください。候補ABCの3社がいるとします。3社のオークションとなれば、最良の条件(価格:1,500)を提示している候補Cを選択することは明白です。FAは売り手とのみ契約しており、候補ABCとは何の契約関係もないので、売り手にとって最も良い条件を引き出すように専念できます。極めて当たり前の結論、つまり候補Cに到達します。

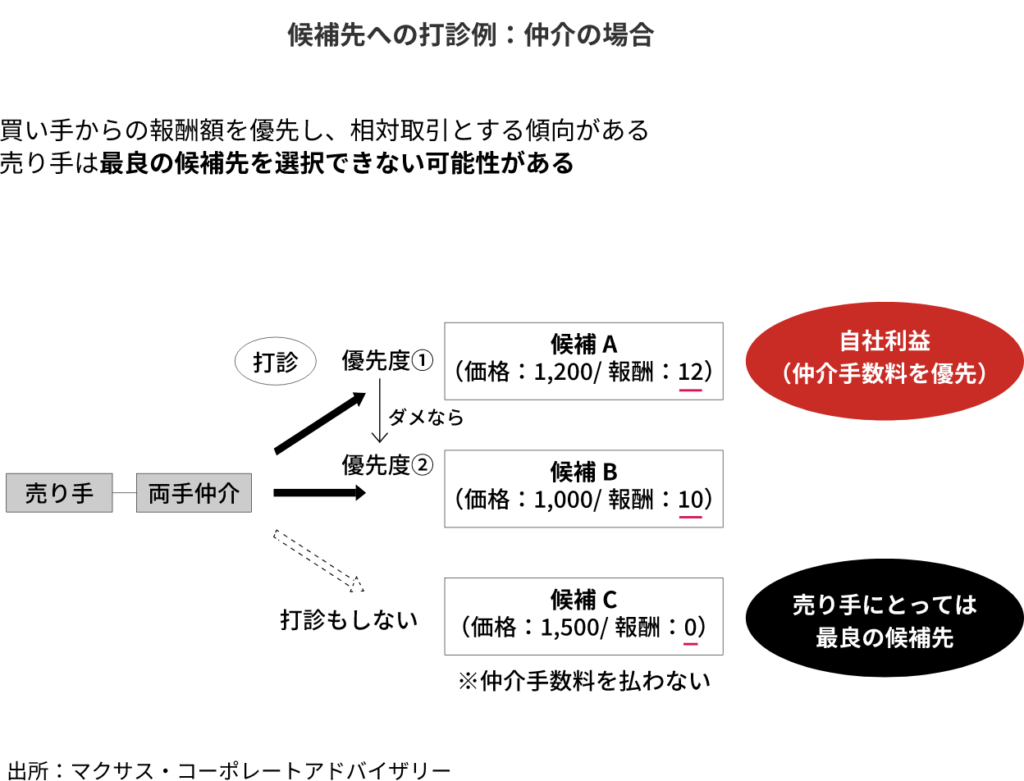

【両手仲介を使ったオークションの例】

ところが、両手仲介会社を起用した場合には、このような極めて当たり前の結論に到達しない場合があります。例として上記図表をご覧ください。仲介会社も業界のリサーチなどを通じて、売り手企業の買い手候補として、先の例のように候補ABCの3社が有力と考えたとしましょう。しかしながら、単純にABCの3社に声をかけるとは限りません。図にあるように、候補Cが、何らかの理由で仲介手数料を払わないようなケースがそうです。例えば、候補Cが上場企業で、利益相反問題のリスクが高い仲介会社とは契約をしないという場合です(実際にそのようなケースは存在します)。

仲介会社が「売却金額の最大化」ではなく「自社利益(仲介手数料)」の最大化を図って行動した場合には、どうなるでしょう?

当然ながら候補Cには打診しないことになります。仲介手数料(報酬)を払ってくれないからです。この場合、まずは候補Aに打診して、自社利益の最大化を図ることになるはずです。不幸にも、候補Aとの交渉が不調に終わった場合には、セカンドベストとして、候補Bとの交渉に入るということになります。両手仲介会社では、このように、相対交渉を行いがちになります。

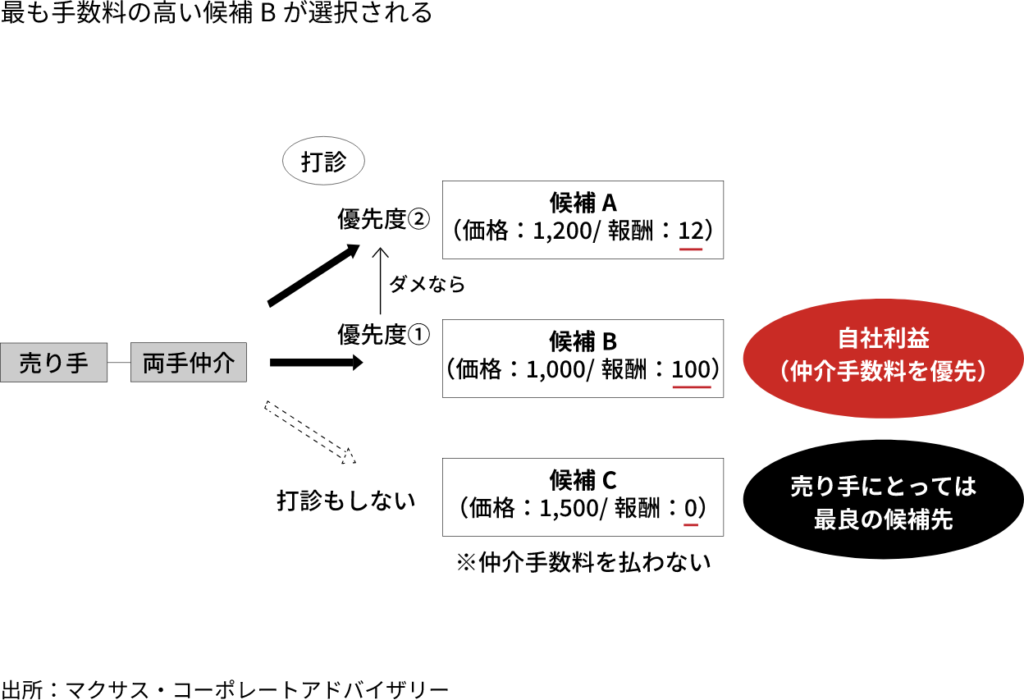

3.2 売却金額を引き下げて仲介手数料に上乗せ?

また仲介会社がオークション方式を採用すると、さらに矛盾が生じる場合もあります。上記3.1の事例では、候補AとBで価格と報酬の大小関係が同じになっているため矛盾は生じませんが、候補Bの報酬がAより高かった場合がそうです。下記図表のように、候補Bが支払う仲介手数料(報酬)が「100」と高額の場合を想定してみてください。買収価格はAの方が高いので、売主には、AとBなら本来Aを勧めるべきですが、両手仲介会社としては、報酬が高いBを勧めるというインセンティブも生じかねません。候補Bとしては、候補Aと同等の買収条件1200まで引き上げるより、仲介手数料を100まで引き上げた方が、トータルの支払額は安くなります。つまり、「安く買えた分だけ仲介報酬を積み増すから、うちとの相対交渉にして欲しい」と言うようなケースと言えます。すなわち、本来売り手が得るべき売却金額による利益が、仲介会社に移転してしまっているのです。

まさか実際にそのようなことはないだろうと思う読者もいるかと思いますが、現実としてある話です。そもそも、仲介会社が売り手とも候補Aとも候補Bとも契約を結んでこのような取引をするとすれば、利益相反問題も甚だしいと言えます。更に、候補Aからも候補Bからも、着手金や中間報酬などの手数料が生じている場合には、モラルの問題を超えた問題にならないでしょうか?

いったい誰の味方をして、どうやってアドバイスをしようとしているのかなど問題が山積です。

【両手仲介を使ったオークションの例(譲渡価格を下げて報酬を増やすケース)】

4.まとめ

ここまで読んでくださった読者の皆様は、両手仲介会社の利益相反問題を、よく理解できたのではないでしょうか?

複数の買い手候補が名乗りを上げるような企業であれば、是非片側FAを起用したオークション方式による売却を検討してはいかがでしょうか?後悔のない事業承継のためにも、是非ともよく考えて頂きたいと思います。

- M&Aにおける売却方式には、相対方式とオークション方式(クローズドオークション方式)がある

- それぞれにメリット・デメリットがあるが、売却金額の最大化のためには、オークション方式が有利な場合が多い

- 片側FAを使った場合には、利益相反問題がなく、売却金額最大化を自然に目指すことができる(同じ船に乗ることになる)

- 両手仲介会社を使う場合には、売却金額最大化と両手仲介会社の報酬最大化が必ずしも一致せず、利益相反問題が構造的な問題となる

- 特に、両手仲介会社と買い手企業が結託し、売却金額を減額する代わりに、買い手が支払う仲介手数料を上乗せする場合には、深刻な利益相反が生じる