2022.10.26

表明保証保険とは?仕組みから国内M&Aにおいて活用すべきケースについて解説!

M&A

目次

1. 最近話題となっている表明保証保険について

最近、表明保証保険が注目を浴びていることをご存じでしょうか?M&Aがかなり普及してきて、表明保証という言葉は、かなり一般的になってきました。M&Aの契約交渉では、表明保証の内容が論点になることはよくありますが、表明保証違反が顕在化した場合に、それをどう補償するのか、誰がどのように負担するのかは、更に悩ましい問題です。

その解決策のひとつとして、「表明保証保険」が最近注目を浴びています。そして、大手の損害保険会社からも次々と商品が発売されています。表明保証問題の解決策として、表明保証保険が使えるのかどうか、切り札になり得るのか、考えてみたいと思います。

1.1 そもそも表明保証保険とは何か?

表明保証保険とは、M&Aの取引契約において規定される「表明保証条項」に違反があった場合に、違反した契約当事者の相手方が被る経済的な損害を補償する保険をいいます。

M&Aの取引契約では、通常、売主・買主の双方がそれぞれ一定の内容について表明保証を行います。通常は、買主側の表明保証の内容は限定的で、売主側の表明保証は質量ともに圧倒的に多くなります。売主側の決算内容が正しいのか、法的な問題や紛争がないのか、重要な資料は全て開示しておりその内容に過不足はないのかなど、様々な観点で売主側が表明保証を行うのが一般的です。

そのため、買主側による表明保証違反が問題となることは少なく、表明保証保険も売主による表明保証違反があった際に買主の損害を補償する保険が一般的です。

表明保証保険は、下記3に記載のとおり買主及び売主の双方にとってメリットがあるため、従来から海外のM&A案件ではしばしば活用されてきました。

その一方で、国内のM&A案件においては、これまでは国内の損害保険会社の商品が発売されておらず、利用可能な表明保証保険が外資系会社の商品に限定されていました。損害保険会社に提出する資料や引受審査の対応を英語で行う必要があったこと等の理由から、これまで殆ど活用されていませんでした。

1.2 相次いで発売されている国内M&A向けの表明保証保険

しかし2020年頃から大手損害保険会社が相次いで国内M&A向けの表明保証保険の発売を開始し、ここ数年徐々に表明保証保険の利用件数が増加しています。

【国内M&A向け表明保証保険を販売している主な損害保険会社】

- 東京海上日動火災保険

- 損害保険ジャパン

- 三井住友海上火災保険

- AIG損害保険

2. 表明保証保険のしくみ

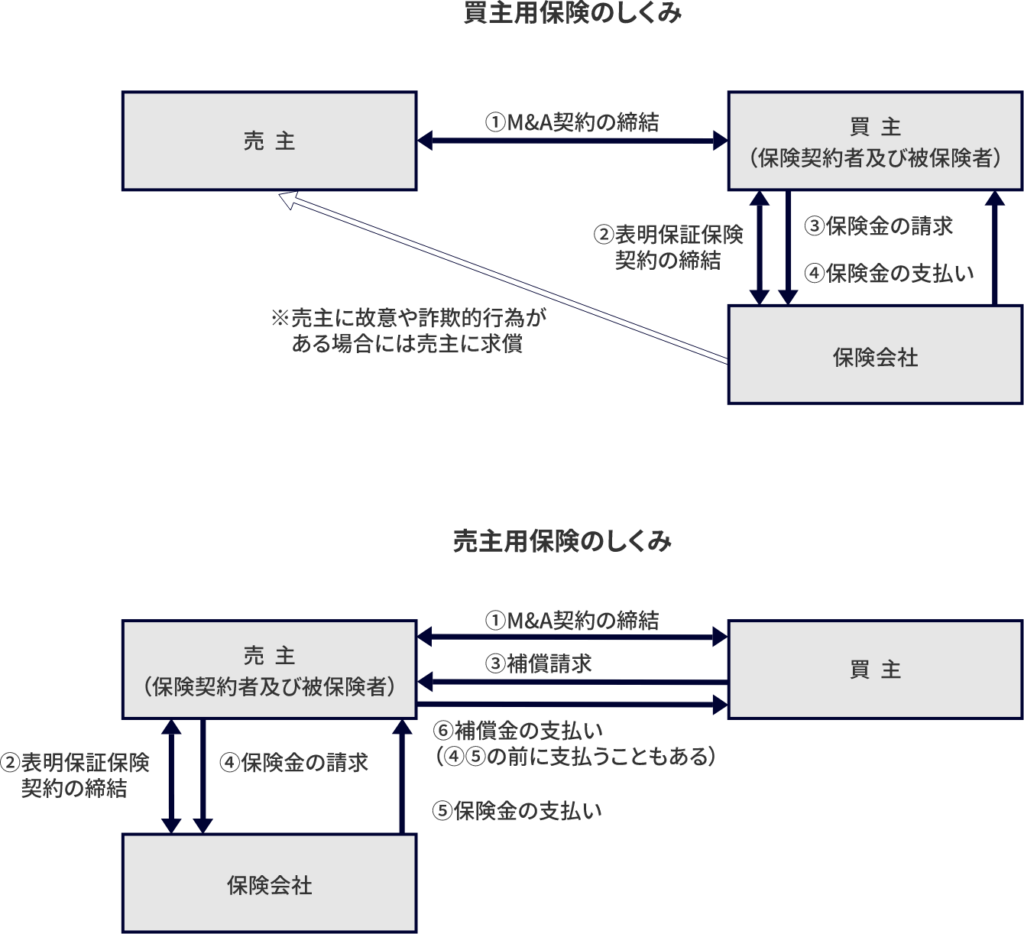

2.1 買主用の保険と売主用の保険がある

表明保証保険には、買主が購入する保険(買主用保険)と売主が購入する保険(売主用保険)の2種類が存在します。

買主用保険は、買主が保険契約者(保険契約の当事者として保険料を支払う者)及び被保険者(保険契約により補填される損害を受ける者)となる保険です。買主は、売主の表明保証違反により損害を被った場合、その損害の全部または一部を保険会社から保険金を受領することで手当てします。

一方、売主用保険は、売主が保険契約者及び被保険者となる保険です。売主が表明保証に違反した場合、買主に支払う補償金の全部または一部を、売主が保険会社から保険金を受領することで手当てする保険です。

買主用保険は保険の補償範囲をM&A契約の補償範囲を超えて設定することができます(補償範囲の拡大が図れます。)。一方で売主用保険はM&A契約で定める補償金額や補償期間の範囲内でしか保険の補償範囲を設定することができません。

また保険金の請求手続について、買主用保険は、買主が保険会社に表明保証保険契約に基づき保険金を請求する手続で済みます。売主用保険では、まず買主が売主にM&A契約に基づき補償請求を行い、補償金等が確定した後に売主が保険会社に保険金を請求する流れとなり、買主用保険よりも手続が煩雑です。

実務上は、上述の補償範囲、保険金請求手続の簡便性等の観点から、買主用保険の利用が大半を占めています。

【買主用保険と売主用保険の比較】

| 買主用の保険 | 売主用の保険 | |

|---|---|---|

| 保険契約者 (保険料の支払い) | 買主 | 売主 |

被保険者(保険金の受取り) | 買主 | 売主 |

| 補償の範囲 | M&A契約における売主の 補償責任範囲に限られない | M&A契約における売主の 補償責任範囲に限定される |

| 保険金請求手続 | 相対的に簡便 | 相対的に煩雑 |

2.2 保険契約締結までの流れ

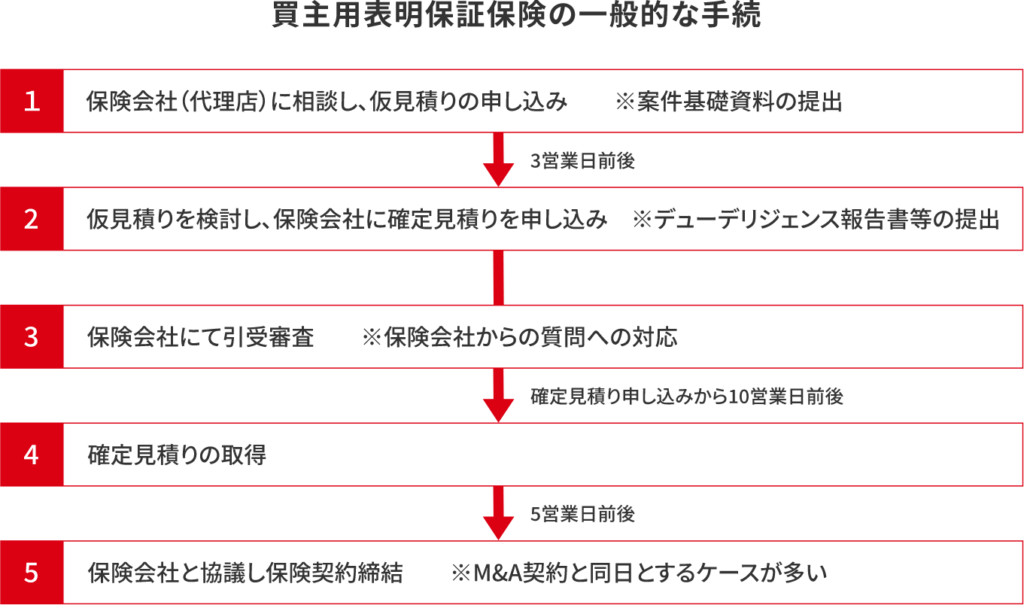

上記2種類の保険のうち一般的に活用されている買主用保険に基づき、保険契約締結までの流れをご説明します。

まず買主は保険会社(代理店を含みます。)に連絡し、相談のうえ仮見積りを申し込みます。通常、仮見積りは申込日から3営業日前後で取得できます。

見積り確認後、引き続き保険の活用を検討する場合には、実施したデューデリジェンスの報告書等を保険会社に提出し、確定見積りを申し込みます。一般的に仮見積りは無料で取得できますが、確定見積りの申し込み時点で保険会社に対して一定の費用が生じます。

保険会社は、買主から受領したデューデリジェンス報告書等の精査、買主に対する質疑応答等により引受審査を行い、申込日から10営業日前後で買主に確定見積りを提出します。

その後、買主と保険会社の間で補償内容等に関する交渉を行い、表明保証保険契約を締結します。なお、表明保証保険契約の締結は、M&A契約の締結日と同日に実施することが一般的です。

2.3 保険料の水準

表明保証保険の保険料は、対象会社の事業内容、M&A取引金額、保険の支払限度額、免責金額、保険期間等が考慮され決定されます。概ね支払限度額の2%~4%程度に設定されているようです。支払限度額が10億円であれば、2,000万円から4,000万円程度の水準です。

なお、一般的な表明保証保険では、最低保険料(例えば500万円、1,000万円等)が設定されているため、小規模なM&Aでは費用対効果を考慮し保険の利用が見送られる傾向がありました。

しかし、ここ最近では、大手保険会社から小規模M&A向けに最低保険料を数十万円とする保険商品が販売されており、保険の利用は今後増加することが予想されます。

3. 表明保証保険を利用するメリット

3.1 買主にとってのメリット

買主は、表明保証保険を締結している場合、売主の表明保証違反が判明した際は売主に対して補償請求する代わりに保険会社に保険金を請求します。

実務上、売主がM&Aに慣れていない場合や売主が複数いる場合等、売主から補償金を取得するのに時間や手間を要するケースが多々見受けられます。買主は表明保証保険を利用することで早期に損失の回復(キャッシュ・イン)を図ることが可能となります。

また通常、売主よりも保険会社の方が信用力が高いため、買主にとって損失の回復をより確実に実行することができます。

売主との良好な関係の維持する観点から保険を活用するメリットがあります。売主との契約交渉をスムーズに進めることができる(補償関係の交渉負担が軽減できる)点や売主に表明保証違反があった際、買主は売主に直接補償金の請求をする必要がない点が挙げられます。

3.2 売主にとってのメリット

一方、売主にとっても表明保証保険契約を締結することで、取引実行後、数ヶ月から数年間に及ぶ補償責任の負担を軽減することができます。

例えば、売主が投資ファンドの場合、ファンドの運用期間の関係上、早期に売却利益を確定し投資家への分配等が求められるケースが想定されます。保険を利用することで取引実行後の補償等による資金流出リスクを回避できるメリットは非常に大きいといえます。

また、オーナー社長等の個人が売主の場合にも、取引実行後長期間に及ぶ補償リスクを軽減できるため、売主の心理的な負担を抑えることができます。

また、上記買主の場合と同様、保険を利用することで取引相手(買主)と良好な関係を維持できる等のメリットも挙げられます。

3.3 表明保証保険を利用するメリットの比較

| 買主にとってのメリット | 売主にとってのメリット |

|---|---|

| ・損害が発生した場合、早期に回復(キャッシュ・イン)をはかることができる ・損害の回復を確実に図ることができる(通常、売主よりも保険会社の方が信用力が高い) ・売主との良好な関係を維持 | ・取引実行後、数ヶ月から数年間に及ぶ補償責任の負担を軽減することができる ・特に売主が投資ファンドや個人の場合、取引実行後の補償リスクを軽減できる ・買主との良好な関係を維持 |

4. 補償対象とならない項目、その他注意すべき点

前述のとおり、表明保証保険は、買主・売主の双方にとってメリットがありますが、その一方で以下の留意点(限界)が挙げられます。(なお、以下の項目は、買主用保険を前提としています。)

4.1 買主担当者が表明保証違反について認識していた場合

表明保証保険では、買主の担当者が売主の表明保証違反に該当する事実を認識していた場合は、免責事由(損害が発生しても例外的に保険金が支払われない事由をいいます。)に該当します。

例えば買主がデューデリジェンスの過程で未払残業代のリスクを認識し、そのうえでM&A契約で「対象会社には未払残業代は存在しない」旨を売主が表明保証し、取引実行後に表明保証違反により買主が損害を被った場合、買主は原則として保険会社から保険金を受領できないこととなります。

4.2 デューデリジェンスが不十分な場合

保険会社は、引受審査時に買主が実施したデューデリジェンスが案件の規模や性質等に照らして合理的な水準で実施されたかどうか等を確認し、保険料や補償範囲を決定します。仮にデューデリジェンスの内容が不十分と判断された場合には、保険会社から追加調査を要求されたり、また調査が不十分な部分を補償対象から除外されることが想定されます。

4.3 免責となる項目

表明保証保険では、将来の予測・見込み、年金・退職金の積立不足、第二次納税義務、環境汚染、アスベスト、不動産瑕疵等に関する表明保証違反は免責事由に該当することが一般的です。年金積立不足、アスベスト、環境汚染等は、実務上のM&A交渉で論点となることが多い項目です。しかし、これらは一般的に保険の補償対象外に該当するため、買主は表明保証保険を利用しても大きなリスクが残ってしまう可能性があります。

5. まとめ

以上のとおり、表明保証保険は、買主と売主においてそれぞれメリットがあるため国内のM&Aにおいてここ数年利用が増加しています。

また最近では、中小M&A向けの表明保証保険として最低保険料を大幅に引き下げた商品が販売され、保険の利用件数は今後更に増加することが予想されます。

その一方で、表明保証保険でカバーできる損害範囲が限定されているため、保険の利用によって全ての問題が解決されるわけではありません。また、一定水準以上のデューデリジェンスの実施が必要となる等の留意点が存在します。

表明保証保険の利用にあたっては、免責事由には、細心の注意を払いながら、検討しているM&A案件の特徴を考慮して、慎重に判断することが必要です。