2024.02.28

いまさら聞けない!こっそり学ぶ「のれん」のあれこれ【後編】

~知っているようで知らない「のれん」の間違いやすいポイントを説明します!~

M&A

目次

はじめに

前回のコラムは、そもそも「のれん」とは何を指すのか、「のれん」と株式価値にはどのような関係があるのかについてご説明しました。

いまさら聞けない!こっそり学ぶ「のれん」のあれこれ【前編】 ~「のれん」とは何か?「のれん」は株式価値に影響しない?~ | M&A・事業承継ならマクサス・コーポレートアドバイザリー株式会社 (maxus.co.jp)

大雑把な「のれん」のイメージだけでは、実際上の知識としては不十分です。同じ「のれん」でも、適用する会計基準によって取扱いが異なることや、文脈によっては異なるものを指すこともあります。例えば、会計上の「のれん」と税務上の「のれん」など、一見同じものを指すように見えて、実は異なるものであることを理解しておかないと、いざ実務のときに混乱してしまいます。

今回のコラムは、「いまさら聞けない『のれん』のあれこれ」の後編として、もう一歩踏み込んで「のれん」を理解するため、知っているようで知らない(かもしれない)以下の6つのポイントを取り上げます。

① 日本基準では「のれん」を償却し、IFRSでは「のれん」を償却しない

② グループ内組織再編では「のれん」は計上されない

③ 連結BSの「のれん」は、単体BSでは現れないことが多い

④ 「税務上ののれん」と「会計上ののれん」は似て非なるものである

⑤ 「狭義ののれん」と無形資産の合計は、「広義ののれん」よりも大きくなる

⑥ 「買入のれん」と「全部のれん」の違いに注意。日本基準は「買入のれん」一択

① 日本基準では「のれん」を償却し、IFRSでは「のれん」を償却しない

現行の日本基準では、のれんは20年以内のその効果が及ぶ期間にわたって定額法その他合理的な方法により規則的な償却をするとされています。

一方、IFRSでは、非償却とされています。ただし、少なくとも年に一度の減損テストが必要とされています。

これは、「のれん」に関する規則の中でも、非常に有名なものです。日本基準とIFRSとの間の最も顕著な違いといってもよいでしょう。特にM&Aを活発に行っている企業の場合、のれん償却費の有無により、両基準間で期間損益が大きく異なることになるため、たびたび会計基準の動向が注目されています。

また、日本基準のもとでのれん償却費を計上すると、償却期間にわたって利益を押し下げることになるため、経営者がM&Aへの意欲を減退させる要因になるといわれています。

なお、のれんの償却費は、原則として株式価値とは無関係であることは、前回コラムをご覧ください。

いまさら聞けない!こっそり学ぶ「のれん」のあれこれ【前編】 ~「のれん」とは何か?「のれん」は株式価値に影響しない?~ | M&A・事業承継ならマクサス・コーポレートアドバイザリー株式会社 (maxus.co.jp)

② グループ内組織再編では「のれん」は計上されない

「のれん」のBS計上が求められるのは、グループ外部から会社や事業を買収し、新たに支配を獲得した場合だけです。言い換えると、同一グループに属する企業の間で、グループ企業の株式や事業が移動しても、連結BSに「のれん」が新たに計上されることはありません(注1)。

なお、買収が行われたしばらく後に、残った少数株主から追加で株式を取得した場合も、「のれん」が計上されることはありません。グループ内の組織再編と同様です。

追加取得の際に、少数株主(非支配株主)に渡される対価が、対象会社の純資産の非支配株主持分と差額が生じる場合でも、当該差額はその他資本剰余金として処理されます(差額は「のれん」にはなりません)。これは、日本基準でもIFRSでも共通です。

(注1)グループ内組織再編(共通支配下の取引)であっても、現金を対価とする事業譲渡等の場合、対価と対象事業の純資産額の差額が、譲受法人の単体BSに「のれん」として計上されることがあります。ただし、グループの連結決算で、当該のれんは、譲渡法人で計上された事業譲渡益と相殺され、連結BSに「のれん」は現れません。

③ 連結BSの「のれん」は、単体BSでは現れないことが多い

M&A(企業結合)を実行すると計上される「のれん」ですが、外部からある会社の株式を取得して買収した場合には、買収会社の単体BSには、買収(M&A)対価相当の「子会社株式」が計上されるだけであり、「のれん」は計上されません。

買収企業が連結財務諸表を作成する段階になってはじめて、買収対価(「子会社株式」への計上額)のうち、買収した子会社の資産及び負債が、連結BSの資産・負債に配分され、残余が連結BS上「のれん」として計上されるのです。

ただし、買収が事業譲渡や会社分割など、事業を対象とするものであった場合には、単体BSにも「のれん」が計上されます。この場合、対象事業の資産・負債は、買収会社が直接承継することになることから、対象事業の承継純資産と買収対価の差額は、「のれん」として買収会社の単体BSに計上されるのです。

④ 「税務上ののれん」と「会計上ののれん」は似て非なるものである

ここまで説明した「のれん」は「会計上ののれん」でした。しかし、「会計上ののれん」とは別に、「税務上ののれん」と呼ばれるものも存在します。

(1)税務上ののれんとは?

税務上ののれんは、「事業」を対象としたM&A(非適格合併、非適格分割、事業譲受け等)のときに計上されるもの(注2)で、正式な名称を「資産調整勘定」といいます。「資産調整勘定」は、多くの場合、事業の対価から時価純資産の金額を控除して計算されます(注3)。

なお、この差額がマイナスとなる、つまり、税務上の負ののれんが発生する場合には、「差額負債調整勘定」と呼びます。

(注2)具体的には、非適格組織再編(非適格合併、非適格分割、非適格現物出資)や事業譲渡が行われたときに、事業を承継した法人において生じます。

(注3)正確には、非適格合併等の対価額から、移転対象の時価純資産価額及び資産等超過差額を控除した金額として計算されます。本コラムでは、資産等超過差額は無いものとして議論を進めます。

(2)税務上ののれんと会計上ののれんの共通点

上記の説明からわかるように、税務上ののれんも、会計上ののれんと同様、基本的には、対象事業の取得価額から、対象事業の資産・負債の純額(時価純資産)を控除した「残余」です。その意味で、税務上ののれんと会計上ののれんは、よく似ています。

(3)税務上ののれんは「事業」を対象とするM&Aで発生

一方で、「会計上ののれん」は、グループ内再編をのぞく、いわゆるM&A取引全般で発生しますが、「税務上ののれん」は、非適格組織再編や事業譲渡など、限られた買収スキームでのみ発生します(例えば、株式譲渡では、税務上ののれんは生じません。)。

(4)「税務上ののれん」償却で法人税等が減少する

税務上ののれんは、その名が示すように、その償却額が、法人税の課税所得計算上、損金算入できます。したがって、税務上ののれんが生じないスキームと比較して、税務上有利となる場合があります(バリュエーションにも影響を与えます。)。

(5)償却期間の違い

税務上ののれん(資産調整勘定)は、60か月で均等に損金算入(償却)されます(償却額だけ、その事業年度の課税所得が圧縮されます)。なお、この償却期間(60か月)は一律に法定されており、会計上の「のれん」の償却期間などをどのように決めても、これに影響されることはありません(5年ではなく、60か月の月割償却であることに留意)。

税務上の負ののれん(差額負債調整勘定)も60か月で均等償却(益金算入)されます。一方、会計では、負ののれんについて、一定期間にわたる償却は認められていません。負ののれんは発生時に特別利益として、即時PL認識(負ののれん発生益の計上)が必要です。

税務と会計では、基本的に、のれんの償却期間は異なるのです。

(6)「のれん」の金額は異なる

先述のとおり、会計上ののれんと税務上ののれんは、どちらも「残余」です。

しかし、PPA(パーチェスプライスアロケーション。⑤で後述します。)で識別される無形資産など、会計上認識するが税務上は認識しないBS項目がある場合には、会計と税務で「時価純資産」の金額に違いが生じます。

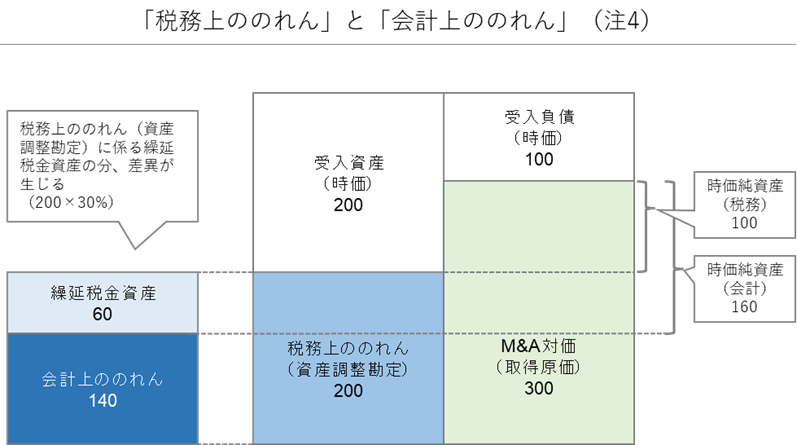

また、「税務上ののれん」は、償却期間(60か月)にわたり、課税所得を圧縮する効果があることから、将来減算一時差異とされます。このため、企業結合時には、回収可能性が認められる範囲で、「税務上ののれん」に係る繰延税金資産(会計上の資産)を計上することになります(税効果会計の対象となります。)。ここでも会計と税務で「時価純資産」の金額に違いが生じます(下図参照)。

これらの「時価純資産」金額の違いから、「会計上ののれん」と「税務上ののれん」の金額にも差異が生じるのです。

(注4)税会不一致のBS項目は、資産調整勘定(税務上ののれん)に係る繰延税金資産(税率30%)のみとした。税務上及び会計上の純資産は、以下の通り。

・税務上の時価純資産(100)=承継資産(200)-承継負債(100)

・会計上の時価純資産(160)=承継資産(200)+繰延税金資産(60)-承継負債(100)

(7)会計上ののれんと税務上ののれんの違い(まとめ)

ここまでご紹介したことも含め、改めて、会計上ののれんと税務上ののれんの主な違いをまとめました。

【会計上ののれんと税務上ののれんの主な違い】

| 会計上ののれん | 税務上ののれん | |

|---|---|---|

| 発生する取引類型 | 取得(M&A)全般 (M&A対象が会社か事業かを問わない) | 非適格組織再編又は事業譲渡 |

| 計上される場所 (連結BS・個別BS) | 個別BS及び連結BS (M&A対象が事業の場合) 連結BSのみ (M&A対象が会社の場合) | 個別BSのみ |

| 償却期間 | 20年以内の効果が及ぶ期間で規則的に償却 | 5年にわたり損金算入(月割均等償却) |

| 負ののれんの取扱い | 発生時に特別利益として、即時PL認識 (負ののれん発生益) | 「差額負債調整勘定」という。 5年にわたり益金算入(月割均等償却) |

| 税効果会計 | 会計上ののれんについて税効果を認識しない | 税務上ののれん(資産調整勘定及び差額負債調整勘定)について税効果を認識する |

| (のれんとは別の)無形資産の識別 | 無形資産の要件を満たすものは全て識別評価が必要 | 独立した資産として取引される慣習のある「営業権」を資産として取り扱う |

⑤「狭義ののれん」と無形資産の合計は、「広義ののれん」よりも大きくなる

(1)PPAと「広義ののれん」「狭義ののれん」

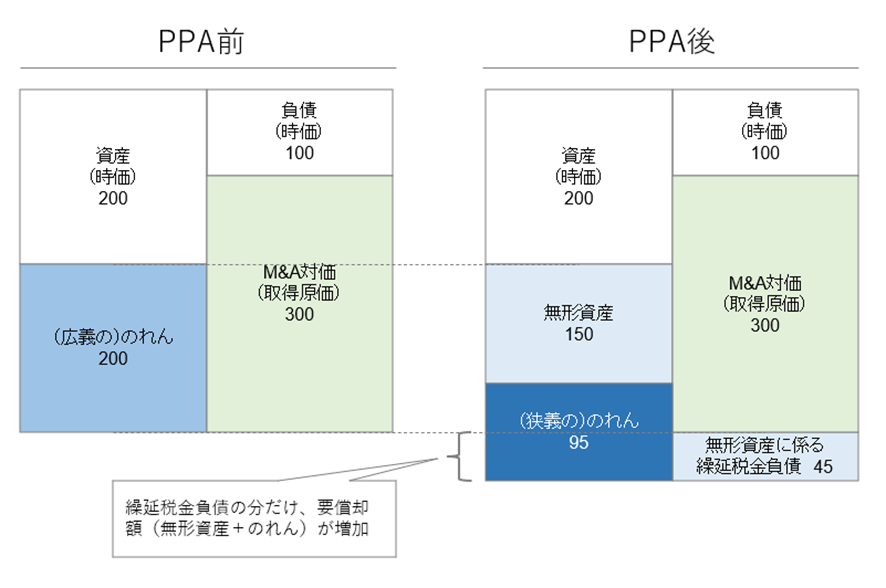

会計上の「のれん」の定義は、取得対価からM&A対象の時価純資産を控除した差額です。

しかし、M&A対象の時価純資産を確定する作業は、必ずしもすんなりと行えるとは限りません。対象会社のBSでは未認識の無形資産(商標権、顧客関連資産、技術関連資産等)が識別可能かもしれないからです。

このような、BS未認識の無形資産の識別評価作業のほか、M&A対象(会社・事業)の資産・負債を時価評価して、M&A対価(パーチェスプライス)を、資産・負債・(残余としての)のれんに配分していく作業を、パーチェスプライスアロケーション(PPA)といいます。

このPPA実施前(BS未認識の無形資産の識別・評価前)の時価純資産と、M&A対価の差額を「広義ののれん」と呼ぶ場合があります。また、PPA実施後の、本来の意味における「のれん」を、広義ののれんと区別する目的で「狭義ののれん」と呼ぶ場合があります。

(2)PPAで識別される無形資産とのれんの金額の関係

ここで注意しなければならないのは、単純に「狭義ののれん+無形資産 = 広義ののれん」という関係にならないことです。

確かに、無形資産に関する税効果会計を一切考えなければ、無形資産を識別したぶん「のれん」の金額は小さくなります。つまり、以下の関係になります。

【税効果会計を考慮しない場合】

狭義ののれん + 無形資産 = 広義ののれん

しかし、識別された無形資産は、通常、税務上の資産とみなされないことが多いです。この場合、当該無形資産は将来加算一時差異となるので、企業結合時点で、無形資産に税率を乗じた金額を、「繰延税金負債」として負債に計上する必要があります。

この場合、無形資産に係る繰延税金負債のぶん、M&A対象の時価純資産が減少します。「のれん」とは、M&A対価から時価純資産を引いた「残り」であることを思い出しましょう。すると「のれん」は繰延税金負債の金額だけ増えてしまいます。つまり、以下の関係になります。

【原則(税効果会計を考慮する場合)】

狭義ののれん + 無形資産 = 広義ののれん + 無形資産に係る繰延税金負債

したがって、PPAで新たに計上される無形資産が大きいほど、これに係る繰延税金負債の金額も大きくなり、無形資産と(狭義の)のれんの合計額が大きくなるのです(下図では、同じことをT字勘定と数値例でも説明しました。)。

特に、日本基準では「(狭義の)のれん」も償却対象です。繰延税金負債を計上する分だけ、PPA実施の前後で、のれん・無形資産の要償却額が大きくなることに留意が必要です(無形資産評価額が大きいと、のれんその他無形資産の償却費負担が想定以上に嵩む恐れがあります。)。

⑥「買入のれん」と「全部のれん」の違いに注意。日本基準は「買入のれん」一択

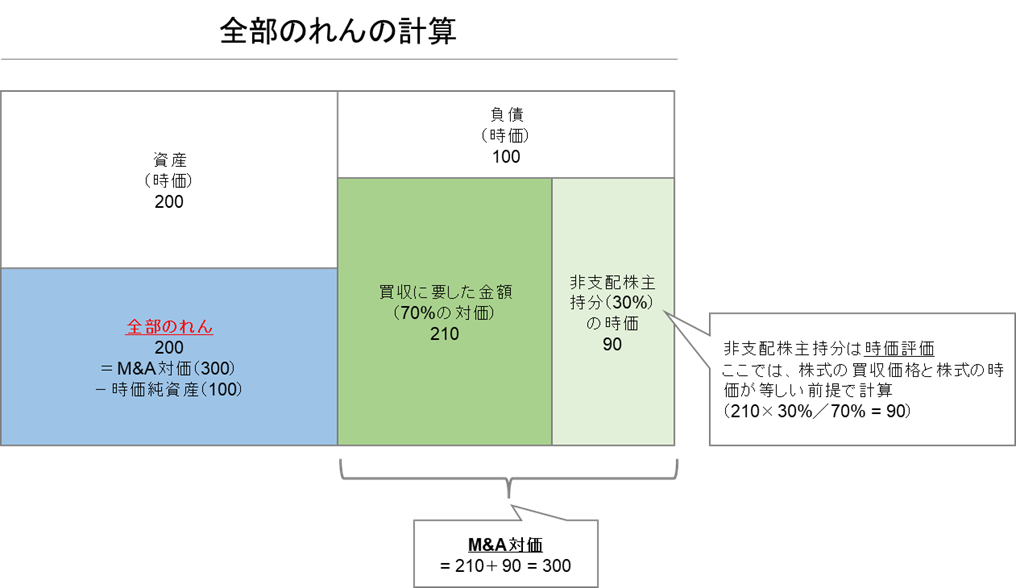

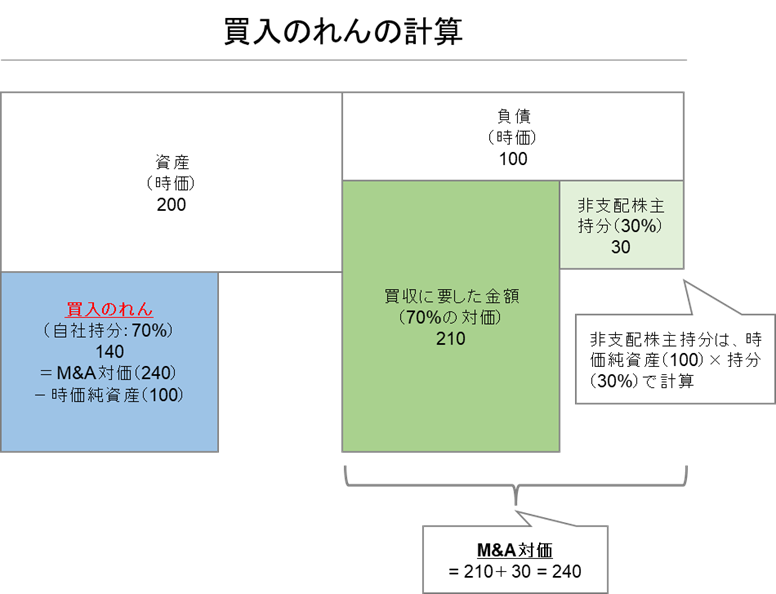

ある企業を買収するとき、発行済株式を100%取得(買収)するのではなく、一部を少数株主(非支配株主)に残す場合(例えば、70%を買収し、30%を残す場合)があります。このとき「のれん」をどう計算するかに応じて、「のれん」が2種類に分けられるのをご存じでしょうか。

「のれん」は「M&A対価」から「時価純資産」を控除して計算されます。

100%買収の場合、この「M&A対価」は当然「買収に要した金額」となります。ここに疑問はありません。

一方、70%買収の場合、「M&A対価」のうち70%(親会社持分)は、当然ですが「買収に要した金額」となります。しかし、残りの30%(非支配株主持分)は買収価格で評価すべきか、それとも時価純資産に30%を乗じて評価すべきか、一概に決められません。

このため、非支配株主持分の評価方法の違いで、以下の2つの異なる種類の「のれん」が計算されることになるのです。

(ア)全部のれん:親会社持分だけでなく非支配株主持分も含めた「全部」の持分を、買収時の対象会社株式の時価で計算する場合の「のれん」

(イ)買入のれん:親会社持分は買収時の対象会社株式の時価(買入額)で計算する一方、非支配株主持分は、(時価で計算せずに)対象会社の時価純資産に持分割合(30%)を乗じて計算する場合の「のれん」

ここで、改めて「全部のれん」「買入のれん」それぞれの計算方法をT字勘定の図を使って整理してみましょう。

この2つの図を見比べると、「全部のれん」は非支配株主の持分まで含めて全部(200)を「のれん」と認識しますが、「買入のれん」は買収会社(親会社)の持分だけ(140)を「のれん」と認識することが分かります。

さて、ここで会計基準の話となりますが、日本基準では、2つの計算方式のうち、「買入のれん」しか認められていません。一方、IFRSでは、「全部のれん」方式または「買入のれん」方式のいずれかを選択することができます。つまり、「買入のれん」しか認めない日本基準は、非支配株主持分について、買収株価等で評価したのれんを計上することができないのです。

なお、この例では、全部のれんのM&A対価を計算する際に、「非支配株主持分(30%)の時価(公正価値)」が70%分の買入単価と同一の単価であることを仮定していますが、支配権(コントロール)プレミアムが確認できる等の場合には、価格差が生じることがあります。

まとめ

- 日本基準ではのれんを規則的に償却する(20年以内)一方、IFRSではのれんを償却しない。

- グループ内の組織再編では、のれんは計上されない。

- 株式を取得して子会社化する場合、のれんは連結BSに現れる。親会社の単体BSには見られない。

- 「税務上ののれん」と「会計上ののれん」は似て非なるものである。「税務上ののれん」は事業譲渡または非適格組織再編の場合に生じ、株式取得では生じない。「税務上ののれん」は5年間で償却され、課税所得を圧縮する効果がある。「税務上ののれん」は税効果会計の対象となり、「会計上ののれん」の金額と異なることが多い。

- PPA前ののれんを「広義ののれん」と呼び、PPA後ののれんを「狭義ののれん」と呼ぶことがある。PPAで識別評価された無形資産に係る繰延税金負債の分だけ、「狭義ののれん」と無形資産の合計額は増加する。

- 買収時の非支配株主持分の評価方式の違いから、「全部のれん」と「買入のれん」が区別される。日本基準では、非支配株主持分の公正価値(時価)評価を認めない「買入のれん」の一択である。

関連用語

#のれん #国際会計基準(IFRS) #PPA(パーチェス・プライス・アロケーション)