2022.12.01

「自己株式」にまつわる3つの誤解 ~プロでも間違える自己株式の常識~

M&A

目次

1. 誤解を生む「自己株式」

「トヨタ自動車の時価総額は、5兆円水増しされている。」

このように聞いたら、読者の皆様はどう思いますでしょうか?そんなはずはない、と思うのではないでしょうか?

勿論、粉飾決算などの大きな問題があるわけではありません。自己株式を保有している会社の全てに共通している問題点なのです。トヨタ自動車は、時価総額が大きく、保有する自己株式の数も多いので、このように影響が大きくなります。本コラムを読めば、その理由が分かるはずです。

自己株式は、分かっているようで分かっていない人が多い分野だと感じています。企業財務やM&Aのプロでさえ、間違って解釈している人も多くいます。著名な新聞や経済雑誌でも、誤った記載を時々見かけます。

本コラムでは、自己株式に対する誤解の中でも、特に大きな誤解3つを取りあげて説明したいと思います。

1.1 そもそも自己株式とは

株式会社は、自ら発行した株式(自己株式)を保有し、売買することができます。当たり前の定義になりますが、企業が自己で保有している株式を、自己株式といいます。通称「金庫株」とも言われます。

自己株式の取得には、財源の規制がありますが、企業は自己株式の保有も認められており、自己株式の売買(自己株式を買うことは「自己株式の取得」といい、自己株式を売ることは「自己株式の処分」といいます。)は、配当や増資と同じ財務活動の一つに位置付けられます。

自己株式の取得と配当が同じだと表現されると直感的に分かりにくいかもしれません。配当は、株主すべてに「薄く広く」資金を払う形となりますが、自己株式の取得は、特定の株主に対して資金を払っている形となります。つまり、会社の資金が株主に支払われているという目で見れば、配当も自己株式も同じことだと言えるのです。

自己株式の処分と増資も同じです。新たな株主から資金が会社に支払われるという点で、全く同じだからです。株主に交付される株式が、新規に発行されるのか、会社が既に持っていた株式を交付するのかの違いがあるだけで、経済的には同じことなのです。

1.2 自己株式に関する3つの誤解

自己株式について、よく言われることとして、次の3つがあります。

- 自己株式を取得すると、株価は上昇する

- 希薄化を避けるために、新株発行よりも自己株式(金庫株)処分で資金調達すべき

- 時価総額は、発行済株式数(自己株式込)で計算する

これらは、3つとも誤解です。

そんなはずはない。このコラムは間違っている。そのように思った人も、もしかしたらいるのではないでしょうか?

そんなことはありません。本コラムでは、これらの主張のどこに問題があって、本来どう考えるべきか、解きほぐしていきます。

2. 【誤解その1】自己株式を取得すると、株価は上昇する。

2.1 主張の問題点

上場企業が自己株式を取得する場合、「株式市場から株式を回収することであり、流通株式が少なくなる。供給がタイトになり、株価は上がる。」という主張があります。

しかし、この主張は、自己株式の取得の、株式数(需給)への影響だけに焦点を当てている点で問題があります。

2.2 理論的には株価は変わらない

自己株式を取得するとき、企業は、売却に応じた株主へ対価としてキャッシュを渡しますので、その分のキャッシュは企業から流出します。このため、自己株式の取得は、株式数と同時に、株式価値の総額(流通する株式の裏付けとなる価値)も減らしています。この効果も考慮しないといけません。

企業が、公正な価格で自己株式を取得したならば、企業の外部に流通する株式数と、企業の株式価値がいずれも減少する結果、理論的には株価は変化しません。

2.3 数値例

極々簡単な数値例を使って考えてみましょう。

ある企業の現在の株価が20円/株で、300株の株式を発行しているとします。この企業の株式価値の総額は、20円/株×300株=6,000円です。

この企業が、同じ株価20円/株で15株の自己株式を買い取るとしましょう。

すると、企業の外部にある株式数は300株-15株=285株となります。

一方で、株式価値の総額も減少します。企業が自己株式を買うことで、20円/株×15株=300円のキャッシュが社外に流出するからです。このため、株式価値総額は、6,000円-300円=5,700円となります。

この結果、自己株式取得後の株価は、株式価値総額(5,700円)÷株式数(285株)=20円/株と計算されます。これは、現在の株価(20円/株)と同じです。

つまり、企業が自己株式を株価と同じ価格で買い取れば、株価は変わらないのです。

| 自己株式取得「前」 | 自己株式取得 | 自己株式取得「後」 | |

|---|---|---|---|

| 株価 | 20円/株 | 20円/株 | 20円/株 |

| 株式数 | 300株 | ▲15株 | 285株 |

| 株式価値の総額 | 6,000円 | ▲300円 | 5,700円 |

よく考えれば、当たり前のことなのですが、その当たり前のことを理解していない論調をよく目にします。

【「ピザ」を使った例】

もっと簡単な例を示しましょう。

1枚(ホールで)600円のピザを売っているとします。これを6等分して売るとします。1切れ100円になります。

1切れのピザを100円で自分で買ったとします(=自己株取得)。

残りのピザは、全部で何円で、1切れあたりいくらになるでしょうか?

答えは簡単ですよね。

5切残っているので、総額では500円。1切れの値段は、依然として100円のはずです。

1切れのピザの値段は変わらないですが、総額(時価総額)は、100円減って500円になります。

なぜか、急にピザブームが起こって、需給バランスが崩れてピザが高騰するなど、違う前提を置けば結果は違います。株式市場においても同じことです。

ただ、このような、極々簡単な例に落とし込んでみれば、自己株式の取得だけで株価が変わらないことが分かるはずです。

2.4 株価に影響を及ぼす場合

上記の通り、自己株式を取得したことだけでは、株価は変化しないことがお分かりいただけたのではないでしょうか?

しかし、企業が「自己株式を取得する」ことを、株式市場に知らしめることで、市場参加者の企業に対する期待を変化させる効果もあるとされています。

自己株式の取得は、企業が株式市場から株式を買うということです。買うなら安く買いたいと思っているはずです。

このため、企業が自己株式を取得するというニュースは、企業が現在の株価を割安と考えている、というシグナルを、市場参加者に与えることになります。通常は、その会社のことは、その会社が一番情報を持っており、理解をしているはずですから、自己株買いに動くということは、割安と考えているからという連想は働くかもしれません。

この結果、割安なら株式を買おうとする市場参加者が増え、株価が上昇することはあり得ます。単に「自己株式取得により流通量が減り、株価が上昇した」ということではないのです。

3. 【誤解その2】希薄化を避けるために、新株発行よりも自己株式(金庫株)処分で資金調達すべき

3.1 主張の内容

企業が保有している自己株式(金庫株)を、再び第三者に譲り渡す(処分する)ことによって、企業は資金調達ができます。

ここで、「新株を発行しなくとも、自己株式を売却(処分)することで、発行済株式数を増やさずに資金調達できる。自己株式処分の方が、希薄化しないので、新株発行よりも有利である。自己株式を有効活用しよう。」と主張されることがあります。

3.2 自己株式(金庫株)の処分と新株発行との間に有利・不利はない

しかし、この主張は正しくありません。「発行済株式数」が増えるか増えないかは、株式価値や議決権の希薄化とは関係がなく、新株発行(増資)と自己株式処分で有利・不利はないのです。

この自己株式と希薄化の関係について、詳しく見ていきたいと思います。ここで、注意して頂きたいのは、希薄化について論じる際には、「株式価値の希薄化」の議論をしているのか、「議決権の希薄化」の議論をしているのかを、区別して考える必要があるということです。

株式価値の希薄化は、株式価値総額が変わらない(またはそれほど増えない)のに株式数が増えて、1株あたりの株式価値が薄まることを言います。

議決権の希薄化は、全体の株式数が増えて、議決権割合が薄まることを言います。

この区別を念頭に置きながら、以下の説明をご覧頂きたいと思います。

3.2.1 どちらも「株式価値」の希薄化を引き起こさない

コーポレート・ファイナンスの視点では、新株発行も自己株式処分も、企業「外」に株式を放出し、その対価として企業「内」にキャッシュが入ってくる(資金を調達する)という意味では同じ行為です。その時の株価で企業「外」に株式を放出するなら、新株発行でも、自己株式処分でも、株式価値の希薄化は生じません。

一方で、企業の「発行済株式数」は、自己株式数も全て含めてカウントすることになっています。このため、自己株式を、資金調達のために社外放出するか、自社に保管したままにしておくか(ファイナンスするかしないか)という、大きな違いが、「発行済株式数」には一切反映されません。

コーポレート・ファイナンスの視点では、「何株発行しているか」という発行済株式数は、一切関係なく、「何株外部に発行しているか」という流通株式数のみが問題になるのです。

このことが、「自己株式を活用する方が有利」という誤解につながっています。新株発行でも自己株式処分でも流通株式が増える点では同じであり、どちらの場合も株式価値に希薄化は起きません。

先ほどのピザの例で、価値の希薄化についての単純な例を示します。

1切れ(1枚ではない)のピザを新たに焼いたとします。トッピング内容などは、もともとのピザと全く同じだとします。同じピザであれば、1切れ100円です。新たに1切れ焼いても、1切れ当たりの価値(株価)は上がりも下がりもしません。つまり、ピザを新たに増やしても、1枚あたりの価値の希薄化は生じないのです。なお、全体のピザの値段(=時価総額)は、6切れが7切に増えますので、600円から700円に増えるということになります。

一方、先ほどの例で、自分で買って手元に持っていた1切れのピザを、やっぱりもとに戻したとします(=自己株式の処分)。1切れ100円のピザを戻しただけですから、1切れあたりの価値(株価)は、同じく上がりも下がりもしません。つまり、このケースでも価値の希薄化は生じません。全体のピザの値段(=時価総額)は、5切が6切に戻りましたので、500円から600円になるということです。

3.2.2 どちらも「議決権」の希薄化を引き起こす

「株式価値」の希薄化は、どちらの場合も生じないのは分かったが、既存株主の「議決権」の希薄化は、自己株式処分だったら起きないのでは?という主張があるかもしれません。

しかし、これも間違いです。

なぜなら、自己株式で持っている間は、その株式には議決権が無いのですが、自己株式処分を行って、企業「外」にこの株式を放出すると議決権が復活します(=議決権が増えます)。これは新株発行と全く同じです。

つまり、新株発行も、自己株式処分も、「議決権」の希薄化が同じように生じるのです。

「発行済株式数」は企業の「外」にある議決権数を表しているわけではないので、「発行済株式数」が増えるかどうか(新株発行するかしないか)にこだわってもあまり意味はないのです。

ここで、またまたピザの例で示してみます。

先ほどのピザを1切れ追加した(焼いた)ケースで考えます。追加前は、全部で6切れのうち、1切れをもっていたので、約16.7%(=1÷6)の割合を保有していたことになります。追加後は、7切のうち、1切れの保有になるので、約14.3%(=1÷7)の割合に低下します。

つまり、16.7%から14.3%に、持分(全体に占める割合)が目減りしていますので、希薄化が生じていることになります。

自己株処分のケース(手元のピザを元に戻した場合)も同様です。元に戻す前は、5切のうち、1切れの保有になるので、20%(=1÷5)の割合を保有していたことになります。ピザを元に戻した後は、約16.7%(=1÷6)の持分になります。

つまり、こちらも、20%から16.7%へ持分の目減り(希薄化)が生じていることになります。

まとめると、ピザを追加で焼いても、手元にあったピザを戻しても、どちらのケースでも、持分の希薄化(目減り)は生じていることになります。

なお、そもそもピザの持分(全体に占める割合)に何の意味があるのかという指摘がありそうですが、ピザの話を株式の話に置き換えて考えると、ここでいう「持分」の希薄化(目減り)は、株主総会における「議決権の割合」の希薄化(目減り)と解釈できると思います。

3.2.3 希薄化の議論のまとめ

これをまとめたのが、以下の表です。新株発行と自己株式処分では、発行済株式数が増えるか否かに違いはありますが、希薄化(株式価値・議決権)については、どちらが有利・不利ということはありません。

| 発行済株式数 | 株式価値の希薄化 | 議決権の希薄化 | |

|---|---|---|---|

| 新株の発行 | 増える | 無 | 有 |

| 自己株式の処分 | 増えない | 無 | 有 |

3.3 自己株式(金庫株)として持つか消却するかは、株式価値には関係ない

この誤解からの派生形として、「自己株消却」についても論じておきたいと思います。自己株式(金庫株)を保有し続けることと、それを消却することの、有利不利を論じる記事を見たことがあります。これもコーポレート・ファイナンスの視点からは、ナンセンスな議論です。消却するかどうかで、発行済株式数には違いは出てきますが、外部に発行している株式数には何の違いもありません。従って、金庫株として持つか、株式を消却するかは、株式価値への影響は、本来何もないはずです。

ただ、後述するように、時価総額の計算の仕方次第では、(見た目上の)時価総額に影響する可能性があります。それは、理論的な株式価値に影響するのではなく、「ベンダーが提供している」時価総額に影響があるのです。

3.4 会社法や企業会計上の取り扱い

新株の発行と自己株式の処分が、エクイティによる資金調達行為として共通していることは、会社法や企業会計での取り扱いにも表れています。

会社法では、新株の発行と自己株式の処分は、「募集株式の発行等」と一括りにされて、募集事項の決定や出資の履行等に関して同様のルールが課せられています。つまり、新株の発行と自己株式の処分には、会社法の条文上の区別はつけられていないのです。

企業会計でも、新株の発行と自己株式の処分によって調達された金額は、純資産を増加させる点で共通しています(ただし、増資の場合、資本金及び資本剰余金を通じて純資産が増加しますが、自己株式処分の場合は、自己株式の額(純資産のマイナス項目)の減額と資本剰余金の増加を通じて純資産が増加します。)。

3.5 「自己株式の有効活用」が合理的な場合

これまで、「新株発行と自己株式の処分で違いはない」と述べてきましたが、違う点もありますので、注意が必要です。

新株の発行は、発行済株式数と資本金が増加する点で、自己株式処分とは相違します。

資本金が増加するかどうかは、基本的には会計上の表記の問題なので、実質的な価値には影響はないのですが、資本金には登録免許税がかかるので、その点では影響があります。

すなわち、資本金が増加した場合、登記及び登録免許税(増加する資本金の1000分の7)の支払いが必要になります。

資本金が大きく増加する場合には、この負担は少なからぬものがあります(注)。この点では、増資を実行するより自己株式を処分する方が望ましく、「金庫株を有効活用」することが合理的と言えます(ただし、一般的に言われている「金庫株の有効活用」とは、この増加資本金の視点で述べているのではなく、金庫株を使えば希薄化を避けられるという誤解や不理解に基づいて言っていることの方が多いように思います)。

(注) 合同会社では、資本金の計上は必ずしも必要ありません。そこで、株式会社の増資による登録免許税を回避するために、合同会社を活用したのではないかと思われる事例が見られます。具体的には、合同会社を設立して資金調達した後に、当該合同会社を株式会社に組織変更するというものです。

4. 【誤解その3】時価総額は、発行済株式数(自己株式込)で計算する

冒頭で触れた、時価総額の「水増し」の問題について、検討したいと思います。

4.1 「時価総額」はどうやって計算されるか

ある企業の株式価値の総額を把握するために、発行済株式数に株価を乗じて「時価総額」を計算することがよく行われています。

ここで見落としがちなのは、「発行済株式数」には、自己株式が含まれていることです。

特に、著名な株式情報ベンダーの多くが、自己株式数を控除せずに時価総額を計算し公表する慣行があるため、世間一般は、自己株式込みの「時価総額」に慣れてしまっています。自己株式の有無をそもそも区別していないという方が正しいかもしれません。

そもそも、時価総額の計算は、

時価総額=株価 x 株数

で、計算されます。当然でしょう。この「株数」が何の株数なのか、ということが問題です。

インターネットや新聞雑誌などに掲載されている多くの「時価総額」は、

時価総額=株価 x 発行済株式数(自己株式控除前)

で、計算されています。

これが、「水増し」されている時価総額の正体なのです。

4.2 企業の株式価値は、自己株式を除いて測るべき

時価総額は、外部に発行されている株式数で計算されるべきものです。

よって、本来は、

時価総額=株価 x (発行済株式数-自己株式)

で、計算されるべきでしょう。

M&Aにおける株式価値計算でも、どの会社でも例外なく自己株式控除後の株数で計算します。

自己株式は、過去に流通していた自社株を、企業が対価を払って回収したもので、それ自体に価値はありません。配当も支払われなければ、株主総会で議決権もありません。M&Aにおいても、自己株式以外の株を取得して、その企業の100%議決権を買収します。

したがって、正しくは、発行済株式数から自己株式数を控除した株数(企業「外」にある株式数)に、株価を乗じなければ、企業の株式価値を計る意味で役に立つ「時価総額」にはなりません。

4.3 時価総額の「水増し」

多くの自己株式を持つ企業の場合、自己株式込みの「時価総額」がミスリーディングになることがあります。

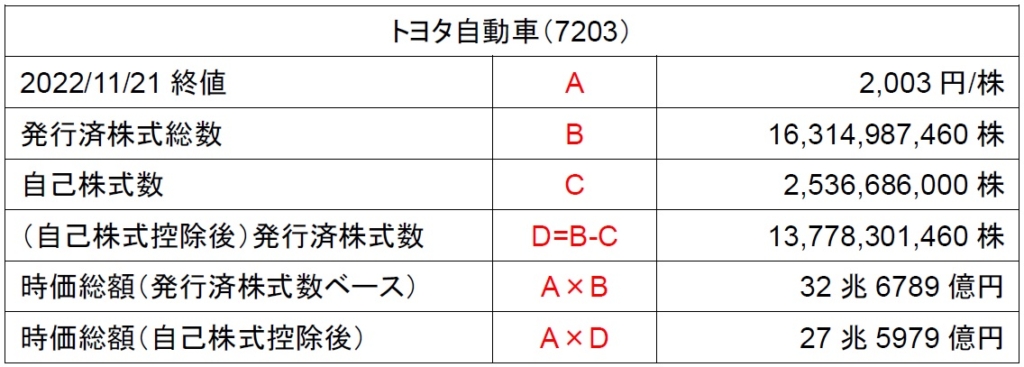

例えば、トヨタ自動車(7203)を見てみると、2022年11月21時点のある有名情報サイトから取った「時価総額」が、32兆6789億円でした。しかし、トヨタ自動車の大株主の状況を見てみると、「自社」で2,536,686千株(発行済株式数の約15.5%)保有しています。

自己株式を控除した後の発行済株式数で時価総額を計算すると、27兆5979億円です。自己株式の割合(約15.5%)だけ、5兆円以上小さくなってしまいました。

本来であれば、自己株式控除後の時価総額が株式価値の総額と言えますが、一般にアクセスできる株式関連情報は、しばしば自己株式も含む「水増し」された時価総額が表示されていることに留意が必要です。

1社だけでこれほどの影響があるのですから、日本企業全体で自己株式相当の時価総額が、実質的に「水増し」されているとしたならば、その影響は無視できない大きさと言えないでしょうか。

5. まとめ

本コラムで取り上げた自己株式に関する3つの誤解は、以下のように正すべきと考えられます。

(1)(誤)自己株式を取得すると、株価は上昇する

→(正)自己株式を取得しても、理論的には株価に影響しない

(2)(誤)希薄化を避けるために、新株発行よりも自己株式(金庫株)処分で資金調達すべき

→(正)新株発行と自己株式処分には、基本的な違いはない。株式価値は希薄化しないが議決権は希薄化するのは、どちらも同じである。

ただし、登録免許税などの違いは存在する。

(3)(誤) 時価総額は、発行済株式数(自己株式込)で計算する

→(正)自己株式控除後の株式数で「時価総額」を計算すべきである。世の中の多くの情報ベンダーによる時価総額は、自己株式分だけ「水増し」されている