2023.12.13

M&Aで損をしないための譲渡価格調整

~本当に価格調整は必要なのか? 間違いの多いM&A契約の価格調整条項の論点整理~

M&A

事業承継

目次

1. 価格調整条項はむやみに用いては危険

M&A取引では、売り手と買い手が株式譲渡契約書(SPA)や事業譲渡契約書などの最終契約書(DA:Definitive Agreement)等で譲渡価格を決定します。M&Aにおいては、通常、契約の締結時点と取引の完了時点にタイムラグが生じるため、その間に株式や譲渡対象資産の価値が変動する可能性があります。そのため最終契約書等において譲渡価格を調整する条項(価格調整条項)を設ける場合があります。

価格調整条項は、M&A取引の実行日(クロージング日)までの対象会社の企業価値の変動等を反映して、事後的に価格調整を行うことを定める条項です。一般的な譲渡価格の調整方法としては、売り手と買い手が譲渡価格を決定する際に用いた過去の一定時点(基準日)における対象会社の財務数値と、実際のクロージング日時点の財務数値を比較することで調整金額を算出する方法が用いられています。

「売買価格を約束した時と売買を実行する時で価値が動いたから、その動いた分を調整しよう」というのが価格調整条項の基本的な考え方です。その考え方は直感的には理解できると思います。しかしながら、M&Aにおいては市場価格があるわけではありませんので、実際にいくら動いているかを簡単に把握することはできません。したがって、売り手と買い手で価格調整のやり方を決める必要があります。しかし、その使い方・調整方法を誤ると思いもよらない損失を被る危険性があるので注意が必要です。具体例として、株式譲渡によるM&A事例【設例①】を用いて説明します。

1.1 価格調整条項の誤りの単純な事例

【設例①】株式譲渡における価格調整

~本来調整すべきでない価格を、運転資本調整を使って間違えたケース~

≪前提条件≫

- 価格調整方法

運転資本(売上債権+棚卸資産-仕入債務)の増減に基づき株式譲渡価格を調整します。 - 具体的な調整方法

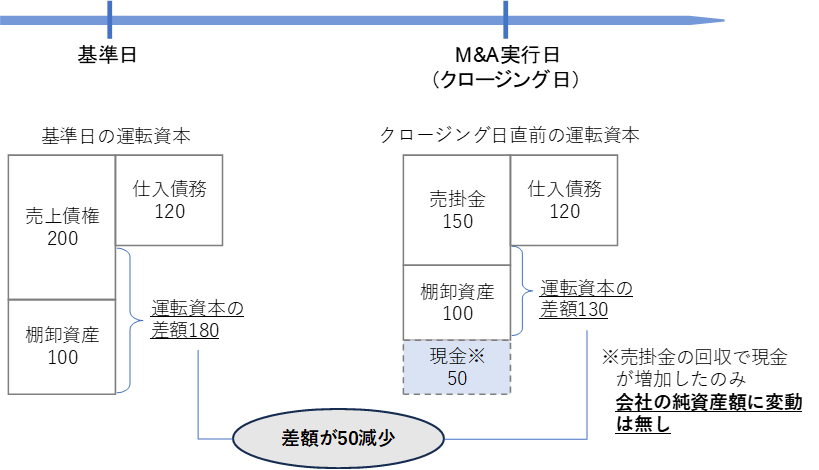

クロージング日直前の運転資本が、基準日と比較して増加(減少)した場合は、株式譲渡価格を増額(減額)することで合意したケースを想定します。 - その他の前提

基準日からクロージング日までの取引は、クロージング日の前日に、売上債権50を回収(現金化)したのみで、他の取引は実施されなかったと仮定します。

【設例①】は株式譲渡によるM&A取引で、クロージング日直前の運転資本(売上債権+棚卸資産-仕入債務)に基づき価格調整を行うケースです。基準日と比較して、クロージング直前に売上債権50を回収した場合(たまたまその月だけ売掛金の回収が1日早まった等)、売掛金が現金に変わっただけですが(実質的には会社の価値は全く変わっていないにもかかわらず)、運転資本が減少した結果、株式譲渡代金を減額する調整(130-180=▲50)が行われることになってしまいます。

上記設例はあくまでも一例ですが、企業の財務数値は日々変動しているため、このような不測の事態は起こり得ます。筆者の経験上も特に株式譲渡のケースにおいて、行う必要のない価格調整をしようとするケースが散見されます。価格調整条項は安易に用いるべきではなく、価格調整を実施すべきかどうか、また、実施する場合にはどのような調整方法にするかについて慎重な検討が必要です。

1.2 Completion Adjustment(コンプリーション・アジャストメント) 方式とLocked Box(ロックド・ボックス) 方式とは

価格調整条項の要否及び調整方法は、M&A取引の形態、対象会社の特徴、譲渡対象の規模、契約締結日からクロージング日までの期間の長短、当事者の意向等を総合的に判断して決定することが求められます。

なお、M&A取引のうち、価格調整を行う方式を「Completion Adjustment(コンプリーション・アジャストメント) 方式」といい、価格調整を行わない方式を「Locked Box(ロックド・ボックス) 方式」といいます。

本コラムでは、どのようなM&A取引において価格調整を実施すべきかまたは実施すべきでないか、また価格調整方法としてどのような方法が望ましいか等について数値例等を用いてご説明します。

2. M&A取引の形態に応じた価格調整条項

M&A取引の形態は、大きく①会社が営む事業(一部または全部)を対象とした取引と②会社全体(法人)を対象とした取引の2つに区分されます。①の代表的な手法は事業譲渡と会社分割です。②の代表的な手法として株式譲渡がありますが、それ以外にも組織再編行為である合併、株式交換、株式移転及び株式交付が挙げられます。

この取引形態に応じて価格調整を実施すべきか否かが異なります。結論を先に述べますと、①事業を対象としたM&A取引(事業譲渡、会社分割等)では、価格調整を実施した方がよいケースが多く、②法人を対象としたM&A取引(株式譲渡等)では、価格調整はマストではないと考えられます。

2.1 事業を対象としたM&A取引

事業譲渡または会社分割によるM&Aを実施する場合、当然ですが、譲渡価格を決定するためには、譲渡の対象となる各資産及び負債の範囲を決定する必要があります。M&A取引において「何をいくらで売るのか」を決めるためには、まず「何を」(譲渡対象資産・負債の範囲)を特定する必要があります。

理論的には譲渡実行日(クロージング日)時点の譲渡対象資産・負債の残高に基づき、譲渡金額を決定すべきですが、譲渡対象に含まれる売上債権、棚卸資産、固定資産、買掛金、リース債務等の各資産・負債は、日々の事業運営に伴い変動するため、事前にこれらの残高を確定することはできません。

したがって、一般的には以下の手法により、譲渡対象の資産・負債の残高を特定しM&A取引金額を決定する方法が用いられています。

(ア)売り手と買い手の協議により一定の基準日を設け、当該基準日において譲渡対象に含まれる資産・負債の残高を特定し、当該残高に基づき譲渡価格を暫定的に決定する。

(イ)クロージング日に、上記(ア)により決定した譲渡価格(暫定の価格)を買い手が売り手に支払う。

(ウ)クロージング後、一定期間内(通常は1か月程度)にクロージング日直前における譲渡対象の資産・負債の残高を確定し、当該クロージング日直前の各資産・負債の残高と、上記(ア)で算出した基準日時点の各資産・負債の残高の差異に基づき、譲渡価格の精算を行う。

2.2 法人を対象としたM&A取引

株式譲渡等の会社全体(法人)を対象としたM&Aにおいても、事業譲渡の場合と同様、価値算定の基準日とクロージング日とでは、各資産・負債の残高は当然異なります。ただし、会社全体を対象としたM&Aの場合、資産・負債の各勘定科目に増減は生じても、配当、特別賞与等による社外流出行為がなければ、基本的に純資産額は変動しません(基準日からクロージング日までの損益を除く。)。

このため、事業を対象としたM&Aとは異なり、法人を対象としたM&A取引(株式譲渡等)の場合は、譲渡対象自体(会社全体)の価値に増減は生じていないため、必ずしも価格調整を行う必要はないと考えられています。

2.3 M&Aの方式毎の比較表

事業を対象としたM&Aと法人を対象としたM&Aのケースを比較すると以下のとおりです。

| 事業を対象としたM&A | 法人を対象としたM&A | |

|---|---|---|

| 代表的な手法 | 事業譲渡、会社分割 | 株式譲渡 |

| 価格調整の要否 | 実施した方がよいケースが多い | マストではない (売り手と買い手の協議により決定) |

| 判断理由 | ・譲渡対象となる資産・負債は日々変動するため、クロージング日時点での資産・負債を事前に確定することはできない。事後的に調整する必要がある。 | ・配当等の社外流出がない限り、基準日からクロージング日まで各資産・負債の残高は変動するが純資産額自体に変動はないため価格調整は不要と考えることもできる ・一方で当該期間における損益リスクを売り手が負担する場合は価格調整を実施すべき ・価格調整の要否は売り手と買い手の協議にて決定すべき |

3. 価格調整の方法

3.1 価格調整には、3つの方法がある

価格調整の方法として、実務上は主として以下の手法が用いられています。それぞれメリット・デメリットがあるため、状況に応じて使い分けることが望まれます。

(ア)ネット・デット(純有利子負債)方式

基準日とクロージング日時点のネット・デット(純有利子負債:有利子負債-現金預金)の差額に基づき価格を調整する方法です。

有利子負債及び現金預金の範囲(退職給付引当金、リース債務を有利子負債に含めるか、貸付金等の現金同等物を現金に含めるか等)については、譲渡契約書にて明確化する必要があります。

(イ)運転資本方式

基準日とクロージング日時点の運転資本(売上債権+棚卸資産-仕入債務)の差額に基づき価格を調整する方法です。

対象会社の状況に基づき運転資本の範囲(前払費用、未払費用・未払金等を含めるか等)を明確化する必要があります。

なお、(ア)と(イ)を統合し、ネット・デットに運転資本を加えた項目(例:現金預金+売上債権+棚卸資産-仕入債務-有利子負債)で調整する方法も想定されます。

(ウ)純資産方式

基準日とクロージング日時点の純資産額(資産-負債)の差額に基づき価格を調整する方法です。

売り手と買い手が、譲渡価格を『のれん』(譲渡価格と譲渡対象の純資産との差額)に基づき合意する場合の考え方と整合する調整方法です。

3.2 設例を使って価格調整の3つの方法を理解しよう

上記の3手法について、具体的な数値例【設例②】を用いて各調整方法を説明します。

【設例②】株式譲渡における価格調整

≪前提条件≫

- 基準日:5/31

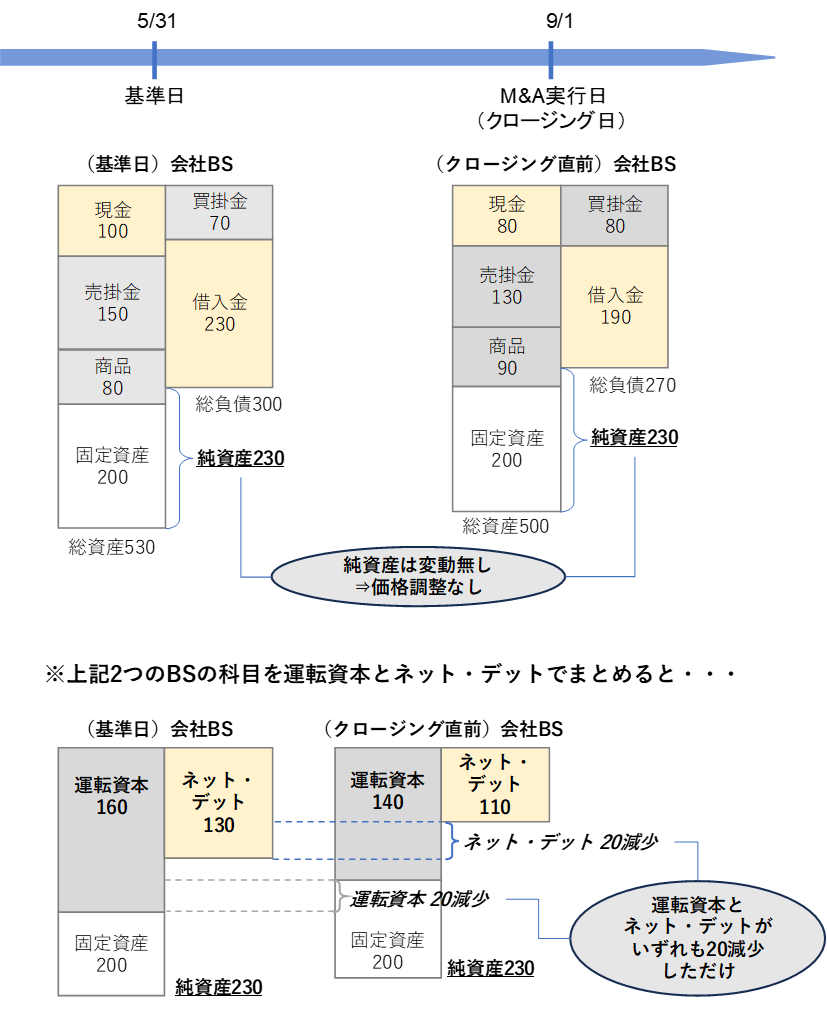

・基準日の資産:現金100、売掛金150、商品80、固定資産200(計530)

・基準日の負債:買掛金70、借入金230(計300)

・基準日の純資産:530-300=230 - M&A契約(事業譲渡契約)締結日:7/20

- 基準日からクロージング日までの資産・負債の変動 (会計仕訳)

・売掛金20を回収、 (現 金)20 (売掛金)20

・商品10を掛仕入、 (商 品)10 (買掛金)10

・借入金40を返済、 (借入金)40 (現 金)40 - M&A実行日(クロージング日):9/1

・クロージング前日の資産:現金80、売掛金130、商品90、固定資産200(計500)

・クロージング前日の負債:買掛金80、借入金190(計270)

・クロージング前日の純資産:500-270=230 - 価格調整条項に基づく差額決済(精算):9/30

≪各調整方法による調整金額≫

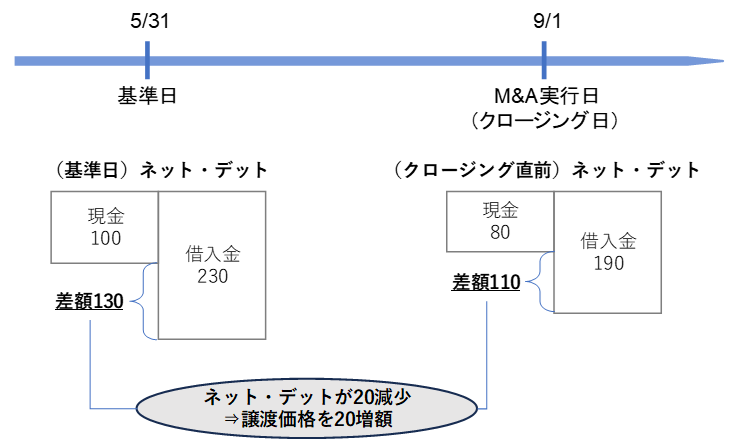

(ア)ネット・デット方式・・・・(借入金-現金)の残高により調整

- 基準日のネット・デット:借入金230-現金100=130

- クロージング前日のネット・デット:借入金190-現金80=110

- 調整金額:130-110=20

クロージング時点では基準日よりもネット・デット(マイナスの財産)が20減少したため、9/30に譲渡価格を20増額(買い手が売り手に追加で支払う)する調整を行います。

(イ)運転資本方式・・・・(売掛金+商品-買掛金)の残高により調整

- 基準日の運転資本:売掛金150+商品80-買掛金70=160

- クロージング前日の運転資本:売掛金130+商品90-買掛金80=140

- 調整金額:140-160=-20

クロージング時点では基準日よりも運転資本(プラスの財産)が20減少したため、9/30に譲渡価格を20減額(売り手が買い手に支払う)する調整を行います。

(ウ)純資産方式・・・・純資産(総資産-総負債)の残高により調整

- 基準日の純資産:230

- クロージング前日の純資産:230

- 調整金額:230-230=0

クロージング時点と基準日で純資産に変動はないため、価格調整は行いません。

3.3 衝撃的な結果。3つの手法のうち2つの結果が間違っている。

≪各調整方法における調整額≫

| (ア)ネット・デット方式 | (イ)運転資本方式 | (ウ)純資産方式 | |

|---|---|---|---|

| 譲渡価格の調整 | +20 (買い手が売り手に追加で支払う) | ▲20 (売り手が買い手に 支払う) | 0 (調整なし) |

| 結論 | 誤り | 誤り | 正解 |

【設例②】では、同じ財務数値を用いながら、採用する価格調整方法により調整金額が異なる結果となりました。特に、(ア)ネット・デット方式と(イ)運転資本方式では、調整の方向が正反対になるという衝撃的な結果となりました。

一方で(ウ)純資産方式では、基準日とクロージング日における純資産に変動がないため、調整不要という結果になっています。当該設例では、売掛金の現金化、商品と買掛金の増加、借入金の減少が生じていますが、会社が所有する財産の形態が変化したり、資産と負債が同額で増加または減少したのみで、会社の純資産自体に変動は生じていません。このように法人を対象としたM&Aでは、損益取引等が生じない限り、基準日からクロージング日までの間に純資産自体に変動が生じないことから価格調整を実施しない方が正しいと言えます。

ただし、当該期間に配当等を実施する場合には、会社財産が流出しますので、当該配当等については価格調整を行う必要があります(なお、予め配当等の社外流出額を織り込んで譲渡価格を決定している場合、価格調整は不要となる。)。

また、同期間に生じる会社の収益または費用は純資産額に影響を与えるため、法人を対象としたM&Aにおいても、想定外の損益変動に備えるため価格調整を行うべきという考え方も存在します。理論的には、価格調整を行わない場合、基準日からクロージング日までの損益が想定額から変動するリスクを買い手が負担し、価格調整を行う場合は当該リスクを売り手が負担するとも考えられます。実務上、価格調整を行うかどうかは、最終契約締結からクロージング日までの期間の長短、手続の煩雑さ等を勘案し、売り手と買い手の協議により決定されています。

3.4 3つの価格調整方法の比較表

下記の表は、各調整方法の特徴をまとめています。上記【設例2】では、法人を対象としたM&Aを用いて説明しましたが、事業を対象としたM&Aにおいても価格調整を採用することは可能です。ただし、(ア)ネット・デット方式については、事業譲渡等においては借入金・現金を譲渡対象に含まないケースが多いため一般的には採用されておりません。

| (ア)ネット・デット方式 | (イ)運転資本方式 | (ウ)純資産方式 | |

|---|---|---|---|

| 事業を対象としたM&A | 馴染まない (運転資本、固定資産・負債等の増減に対する調整ができない) | 採用可(ただし、固定資産・負債等の増減に対する調整ができない) | 採用可 |

| 法人を対象としたM&A | 採用可 | 採用可 | 採用可 |

| メリット | 価格調整の対象を絞っているため、手間・コストがかからない | 価格調整の対象を絞っているため、手間・コストがかからない | すべての資産・負債を調整の対象とするため、合理的な(売り手と買い手が意図した公平な)価格調整が可能 |

| デメリット | 基準日またはクロージング日に、現金預金が一時的にイレギュラーに増減した場合(売掛金の入金が遅れた等)には、誤った(売り手と買い手が意図しない)調整をするリスクがある | (ア)と同様、イレギュラーな運転資本の増減により、誤った(売り手と買い手が意図しない)調整をするリスクがある | 手間・コストがかかる |

3.5 想定BSを用いた調整方法とは

これまでの説明では、基準日とクロージング直前の財務数値に基づき価格調整を行う前提で進めてきましたが、別の調整方法として、クロージング直前の想定BSを用いる方法も挙げられます。

具体的には、予め売り手と買い手との間でクロージング直前の想定BSを作成し、当該想定BSに基づき両者の協議により譲渡価格(暫定)を決定します。そしてクロージング日に買い手が売り手に当該譲渡価格(暫定)を支払います。クロージング後、想定BSと実際のBSを比較して調整金額を決定し、譲渡価格(暫定)との差額を精算します。

なお、この場合の調整方法は、上記の基準日BSを用いる場合と同様、ネット・デット方式、運転資本方式、純資産方式等が想定されます。

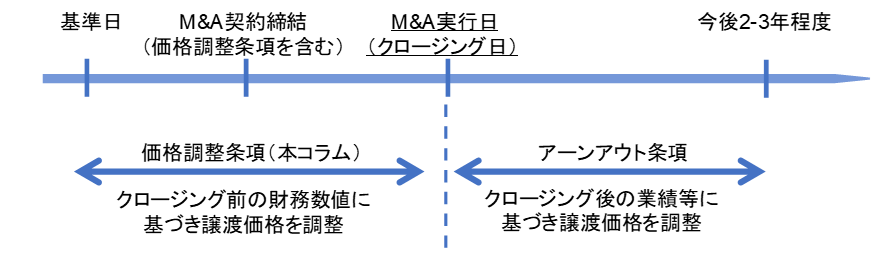

3.6 アーンアウトと価格調整条項の違い

本コラムでは、クロージング日までの財務数値に基づく価格調整について説明していますが、その他の価格調整として、クロージング後の業績に基づいて譲渡価格を事後的に調整する「アーンアウト条項」も存在します。「アーンアウト」によるクロージング後の価格調整については、別のコラムにてご説明します。

【価格調整条項とアーンアウト条項の違い】

価格調整条項は、M&A実行日までの価格調整の方法をいいます。アーンアウトは、M&A実行後の業績等に基づく譲渡価格の事後的な調整のことをいいます。図示すると、以下の通りです。

4. 国内中小規模の株式譲渡M&A案件の現状

4.1 価格調整はほとんど実施されていない

国内における中小規模のM&A案件では、価格調整はどの程度行われているのでしょうか。具体的な統計データは持ち合わせていませんが、以下の理由等から、おそらく価格調整が実施されている取引は圧倒的に少ないと考えられます。

【国内における中小M&A案件で価格調整が行われない理由】

- 株式譲渡契約等の締結日からクロージング日までの期間が短く(通常は1か月以内)、基準日からクロージング日までの業績等がそれほど変動しないこと、またはある程度予測が可能であること

- 契約締結日からクロージング日までの配当、役員報酬・退職金の支払い、多額の資産の購入等については、通常、予め織り込んで譲渡価格を決めていること、または譲渡価格に織り込まれていないものは、株式譲渡契約等において買い手の事前承諾事項にすることで事実上支払いを禁止することができること

- 株式譲渡契約等に価格調整条項を定める場合、契約内容が煩雑となり、また実際の調整作業には、買い手・売り手間でBS残高の確認作業や外部専門家(公認会計士、税理士、弁護士等)によるチェック等、手間・コストが発生すること(手間・コストをかけるほど、調整金額の影響は大きくない)

- 上記2.2「法人を対象としたM&A取引」で説明したとおり、株式譲渡案件では、価格調整を行う積極的な理由が無いこと

4.2 事業承継案件では、M&A巧者の相手に注意が必要

本コラムの冒頭でご紹介した【設例①】のように、本来であれば価格調整を行う必要がない取引のケース、例えば、M&Aに不慣れな売り手(事業承継案件におけるオーナー社長等)が、M&A巧者の買い手に株式を譲渡する場合、『取引の公平性』という名目で安易に不適当な価格調整条項を譲渡契約に織り込んでしまうと、思わぬ結果を招く危険性があります。

上記2.2「法人を対象としたM&A取引」で説明したとおり、株式譲渡M&Aでは、価格調整は、売り手と買い手のリスク分担の観点から実施するか否かを協議・決定すべき事項であり、必ず実施しなければならない事項ではありません。売り手であるオーナー社長等においては、買い手の主張に惑わされず慎重に検討いただければと思います。

5. まとめ

- M&A契約では、クロージング日における財務数値等に基づき、譲渡価格を調整する条項(価格調整条項)を設ける場合がある。

- 譲渡価格の調整は、①事業を対象とするM&A(事業譲渡または会社分割)の場合は実施した方がよいケースが多く、②法人を対象とするM&A(株式譲渡等)の場合はマストではなく売り手と買い手の協議により決定すべき。

- 特に法人を対象とするM&Aで、本来実施すべきではない価格調整を行う誤りが散見される。現金、借入金、運転資本等が増減しても、BS項目の入り繰りが生じているだけで価値には変動がない場合があるので注意が必要。

- 譲渡価格の調整は、一般的に譲渡価格を算定した基準日の財務数値と、クロージング日時点の財務数値を比較して行う。実務上、調整に用いられる財務数値には、①ネット・デット、②運転資本、③純資産額 が挙げられる。

- 国内の中小M&A案件では、契約締結からクロージングまでの期間が短く、手間・コストをかけてまで価格調整を行う必要性が乏しいと考えられることから、ほとんど実施されていないと思われる。