2024.01.09

【令和6年度税制改正速報】「最大100億円」M&Aの買収金額を全額損金算入!

~中小企業事業再編投資損失準備金制度が拡充されます~

M&A

目次

1. M&Aで買収した金額を全額損金算入できる!令和6年度税制改正大綱が決定

1.1 M&A買収金額損金算入制度が決定

昨年12月5日、日本経済新聞に、「中小企業の買収促す 最大全額を費用算入」という見出しの記事が掲載されました。

この記事では、『M&Aを活発にして、後継者不在に悩む優良な中小企業の事業存続につなげる。小規模企業には難しい販路開拓や、総務部門の効率化も促す。中小企業をM&Aした場合に株式取得額の70%を損金算入できる現行の税制措置を拡充する。』(日本経済新聞2023年12月5日付朝刊)と、令和6年度の税制改正で中小企業向けM&A税制が拡充される点が紹介されています。

実際、昨年12月14日に与党が公表した令和6年度税制改正大綱では、この記事のとおり、既存の「中小企業事業再編投資損失準備金制度」が拡充され、M&Aで株式を取得した場合、最大で当該株式取得価格の100%までを損金算入できる(見込)と記載されています。

1.2 制度改正前(令和3年度税制改正)のM&A税制の利用は、たったの20件

この「中小企業事業再編投資損失準備金制度」は、中小企業のM&Aを活性化する目的で令和3年度の税制改正で既に設置されていましたが、残念ながら実務上はあまり利用されていませんでした。一見すると、M&Aの取得対価を損金に算入できるという、納税者にとって非常に有利な制度なのですが、財務省公表資料「租税特別措置の適用実態調査の結果に関する報告書(令和5年2月国会提出)」によると、令和3年度における同制度の利用件数は、たったの20件でした。

本コラムでは、同制度がなぜこれまであまり利用されていないのか、また今回の税制改正で使い勝手は改善されるのか、納税者にとってどのようなメリットがあるのかについて、いち早くご説明いたします。

なお本コラムは、上記の令和6年度税制改正大綱の内容を基に作成しています。記載内容については、今後制定される法令等により変更となる可能性がございますので予めご了承ください。

2. 改正前(現行)の「中小企業事業再編投資損失準備金制度」の概要

2.1 現行のM&A買収金額損金算入制度の概要

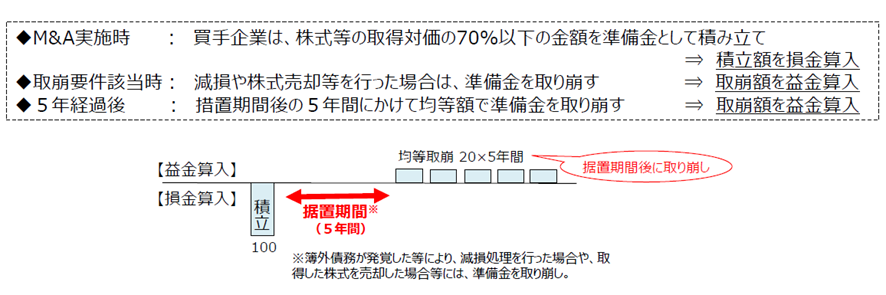

現行の中小企業事業再編投資損失準備金制度は、中小企業者が令和6年(2024年)3月31日までに中小企業等経営強化法に基づく経営力向上計画の認定を受け、M&Aにより株式等を取得 (取得価額 10 億円以下に限ります。)し、取得した株式等の取得価額の70%以下の金額を準備金として積み立てた場合は、当該積み立てた金額をその事業年度の損金に算入できる制度です。

損金算入した金額は、実際に減損や株式売却を行った事業年度または5年間の据置期間経過後5年間で益金に算入されることになります。

【現行制度の概要】

(出所:中小企業庁公表資料)

例えば、M&Aにより5億円で株式を取得した会社は、その取得した事業年度で取得価額の70%、つまり3.5億円を準備金として積み立て(税務上は同額が損金算入される)、5年経過後の事業年度から5年間にわたって70百万円ずつ当該準備金を取り崩す処理(税務上は益金に算入される)を行います。なお、当該株式の減損または売却等を行った場合は、その事業年度に準備金を一括で取り崩す(益金算入)ことになります。

2.2 なぜ現行制度は使われないのか?

この準備金制度を利用した場合、M&Aを実施した年度で、大きな損金(節税効果)を得ることができますが、損金算入した金額は、いずれ同額だけ益金に算入されるので、全期間を通じた納税額は変わりません。単に課税時期が繰り延べられるだけです。

また同制度があまり利用されていない要因として、事前に「中小企業等経営強化法に基づく経営力向上計画の認定」を主務大臣から受ける必要があり、当該認定を取得するために手間がかかる点が挙げられます。経営力向上計画には、M&A によりどのように経営力を高めるかについての説明や実施するデューデリジェンスの内容等を記載する必要があります。M&A実行後には、主務大臣に報告する義務もあります。

ご案内のとおり、M&Aの買い手サイドでは、情報管理の観点から、案件初期段階では少人数で検討を進めることが一般的です。売り手との交渉をタイトなスケジュールで進めるなか、平行して手間がかかる同制度の申請手続を進めることは、採用するメリットが余程大きくない限り現実的ではないと考えられます。

3. 大幅にリニューアルされたM&A買収金額損金算入制度

3.1 令和6年度税制改正の内容

今回、令和6年度の税制改正では、成長意欲のある中堅・中小企業が、複数の中小企業を子会社化し、グループ一体となって成長していくことを後押しする目的で、この中小企業事業再編投資損失準備金制度が大幅にリニューアルされることになりました。

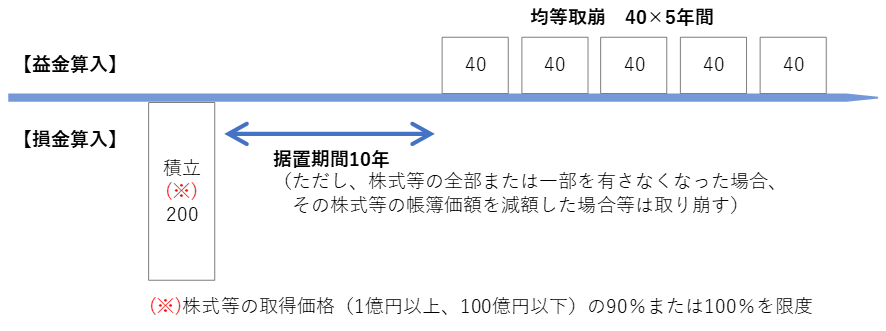

複数回のM&Aを実施する場合には、積立率を現行の70%から最大100%に拡充し、据置期間が現行の5年から10年に延長されます。具体的には以下の改正が行われる予定です。

【税制改正の内容】

- 産業競争力強化法の改正を前提に、青色申告書を提出する法人で同法の改正法の施行日から令和9年(2027年)3月31日までの間に、産業競争力強化法の特別事業再編計画(仮称)の認定を受けた認定特別事業再編事業者(仮称)であるものが、その認定に係る特別事業再編計画に従って他の法人の株式等の取得(購入による取得に限ります。)をし、かつ、これをその取得日を含む事業年度終了日まで引き続き有している場合(注)において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額に次の株式等の区分に応じそれぞれ次の割合を乗じた金額以下の金額を、「中小企業事業再編投資損失準備金」として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できる措置が追加されます。

(注)株式等の取得価額が100億円を超える金額または1億円に満たない金額である場合及び一定の表明保証保険契約を締結している場合は除かれます。

①その認定にかかる特別事業再編計画に従って最初に取得をした株式等・・・90%

②上記①に掲げるもの以外の株式等・・・100% - 上記準備金は、その株式等の全部または一部を有さなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了日の翌日から10年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して益金算入します。

- 現行の制度(中小企業等経営強化法に基づく、株式等の取得価額の70%を限度とする制度)は、一定の措置を講じたうえで3年間(2027年3月31日までに株式等の取得)延長される見込みです。

※上記【税制改正の内容】は、本コラム執筆時点では詳細な改正内容が明確化されていないため、税制改正大綱の内容に基づき記載しています。下記に新制度の概要を図示し、次の「4. 新制度と現行制度との比較」において、現行制度との相違点を比較表と数値例を用いて説明しますのでご確認ください。

3.2 新制度の図解

【新制度の概要】

4. 新制度と現行制度との比較

今回の税制改正で追加される制度(新制度)と現行の制度との比較表は以下のとおりです。

| 現行制度 | 新制度 | |

|---|---|---|

| 根拠法 | 中小企業等経営強化法 | 産業競争力強化法 |

| 認定を受ける計画 | 経営力向上計画 | 特別事業再編計画(仮称) |

| 対象となる株式等 の取得金額 | 10億円以下 | 1億円以上、100億円以下 |

| 損金算入される 金額の上限 | 取得価額の70% | ・最初の株式等の取得・・・取得価額の90% ・上記以外・・・取得価額の100% |

| 益金算入されるまでの 据置期間 | 原則として5年間 | 原則として10年間 |

4.1 新旧両制度とも、課税の繰り延べ(先送り)に過ぎない

新制度も旧制度と同様、課税の繰り延べ制度であり、全期間を通じた場合の納税額が減額されるわけではありません。この点を簡単な設例を用いて説明します。

【設例】

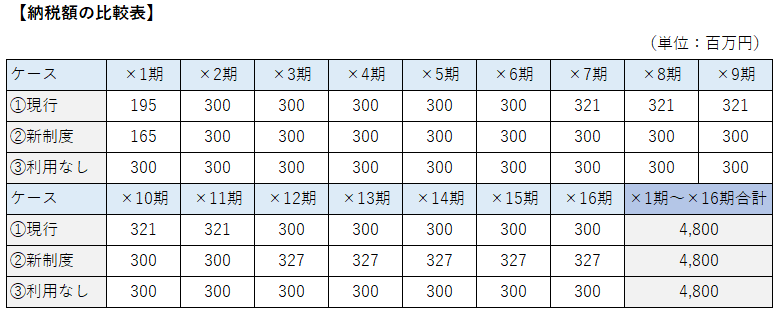

第×1期にM&Aにより、ある会社の株式100%を500百万円で取得した場合において、①現行の準備金制度を利用した場合、②新たな準備金制度を利用した場合、③準備金制度を利用しない場合の3つのケースにおける各年度の法人税等の納税額を比較します。

≪前提≫

・各期の課税所得(準備金の積立または取崩しにかかる増減は除く)は1,000百万円

・法人税等の実効税率は30%

・当該株式について減損等は実施せず、継続して保有

①現行制度

・第×1期の納税額

-準備金積立額(損金算入額) : 500百万円×70%=350百万円

-納税額 : (1,000百万円-350百万円)×30%=195百万円

・第×2期から第×6期(据置期間)の各期の納税額

-納税額 : 1,000百万円×30%=300百万円

・第×7期から第×11期(均等取崩の期間)の各期の納税額

-準備金取崩額(益金算入額) : 350百万円÷5年=70百万円

-納税額 : (1,000百万円+70百万円)×30%=321百万円

②新制度

・第×1期の納税額

-準備金積立額(損金算入額) : 500百万円×90%=450百万円

-納税額 : (1,000百万円-450百万円)×30%=165百万円

・第×2期から第×11期(据置期間)の各期の納税額

-納税額 : 1,000百万円×30%=300百万円

・第×12期から第×16期(均等取崩の期間)の各期の納税額

-準備金取崩額(益金算入額) : 450百万円÷5年=90百万円

-納税額 : (1,000百万円+90百万円)×30%=327百万円

③準備金を利用しない

・各期の納税額

-納税額 : 1,000百万円×30%=300百万円

④納税額の比較

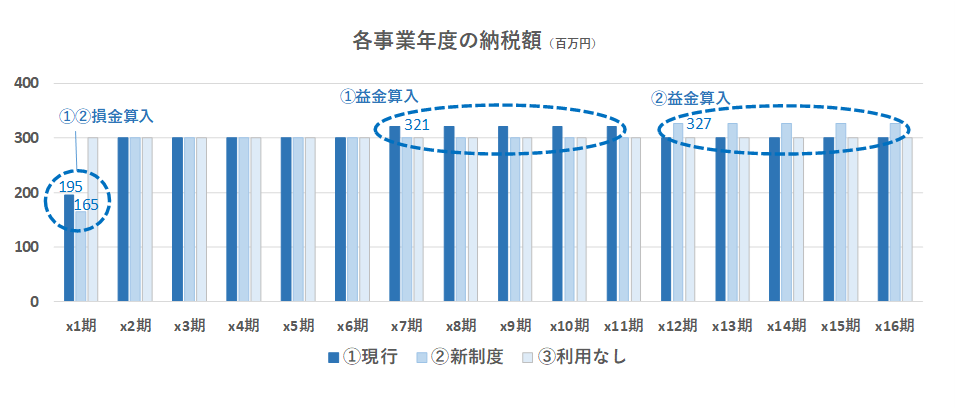

上記①から③のケースにおける、各期の納税額(第×1期から第×16期まで)は以下のとおりです。

上表のとおり、①から③のケースに応じて、各事業年度の納税額に差異は生じていますが、全期間(第×1期から第×16期まで)を合計した納税額は、4,800百万円で一致しています。

繰り返しになりますが、課税の繰り延べ制度は納税を先送りすることはできますが、納税額自体が減額されるわけではありませんのでご留意ください。

4.2 新制度は、最大100億円まで損金算入可能

その一方、新制度では、対象となるM&Aの規模が100億円以下まで大きく拡大される予定です。最大100億円を一括して損金に算入できるインパクトは、かなり大きいのではと思います。また、新制度では複数回のM&Aを想定しており、2回目以降は取得価額の100%まで損金算入が可能となります。これらの点から、M&Aを頻繁に利用する企業を中心に、新制度の利用を検討する企業が増加するものと考えられます。

但し、事前に主務大臣から計画の認定を受ける必要がある点、及び(益金算入までの据置期間が10年に延長されたものの、)減損等を実施した場合、その事業年度で全額益金に算入される点については、改正されない見込みです。

5. まとめ

- 令和6年度の税制改正では、成長意欲のある中堅・中小企業が、複数の中小企業を子会社化し、グループ一体となって成長していくことを後押しする目的で、「中小企業事業再編投資損失準備金制度」が拡充される予定。

- 従来(改正前)の準備金制度は、使い勝手があまり良くない(対象範囲が10億円までの株式取得に限定、減税ではなく課税繰り延べ制度である点等)ため、利用件数が少なかった。

- 今回の税制改正では、①対象範囲が100億円までの株式取得に増額され、②複数回M&A実施する場合、2回目以降のM&Aでは、株式取得価格の100%相当まで損金算入が可能となるため、利用を検討する企業が増加する可能性がある。

- ただし、課税の繰り延べ制度(全期間を通じた納税額に変更は無し)である点、事前に主務大臣に対して一定の計画を提出する等の手間がかかる点は現行制度から変更されない見込み。

※本コラムは、2023年12月14日に与党が公表した令和6年度税制改正大綱の内容を基に作成しています。記載内容については、今後制定される法令等により変更となる可能性がございますので予めご了承ください。