2026.01.21

2026年度税制改正速報

ミニマムタックス(極めて高い水準の所得に対する負担の適正化に関する措置)の見直し

~2027年から株式売却の税金が上がります!~

M&A

事業承継

目次

1. はじめに

M&Aにより株式を売却する場合、「譲渡価格」だけでなく、「税金がいくらかかるのか」は、最終的な手取り額を左右する極めて重要な要素です。

近年、この税負担に大きな影響を与える制度として注目されているのが、「極めて高い水準の所得に対する負担の適正化に関する措置」(租税特別措置法第41条の19に規定する「特定の基準所得金額の課税の特例」)、いわゆるミニマムタックスです。本制度は、所得が極めて高い水準にある個人について負担水準の適正化を図り、より公平・中立的な税制を実現することを目的として、2023年度税制改正により導入され、2025年分の所得税から適用されています。

制度の適用開始からまだ日が浅い中ですが、このたび公表された2026年度(令和8年度)税制改正大綱では、M&Aを検討しているオーナー経営者にとって税負担が増加する、無視できない見直しが盛り込まれました。

本コラムでは、ミニマムタックスの概要、今回の税制改正の内容、改正前後の違いに加え、株式譲渡を前提とした簡易的なシミュレーションを通じて、できるだけ分かりやすく解説します。

2. 極めて高い水準の所得に対する負担の適正化に関する措置(いわゆるミニマムタックス)とは何か?

ミニマムタックスとは、一定以上の高額所得がある場合に、最低限の所得税負担を求める制度です。株式譲渡所得は原則として 20.315%(所得税:15.315%、住民税:5%)の分離課税ですが、所得規模が極端に大きい場合でも税率が変わらないため、「所得が非常に大きい人ほど、実効税率が低く見える」という点が、以前から課題とされていました。この是正のため導入されたのが、「極めて高い水準の所得に対する負担の適正化に関する措置」、いわゆるミニマムタックスです。

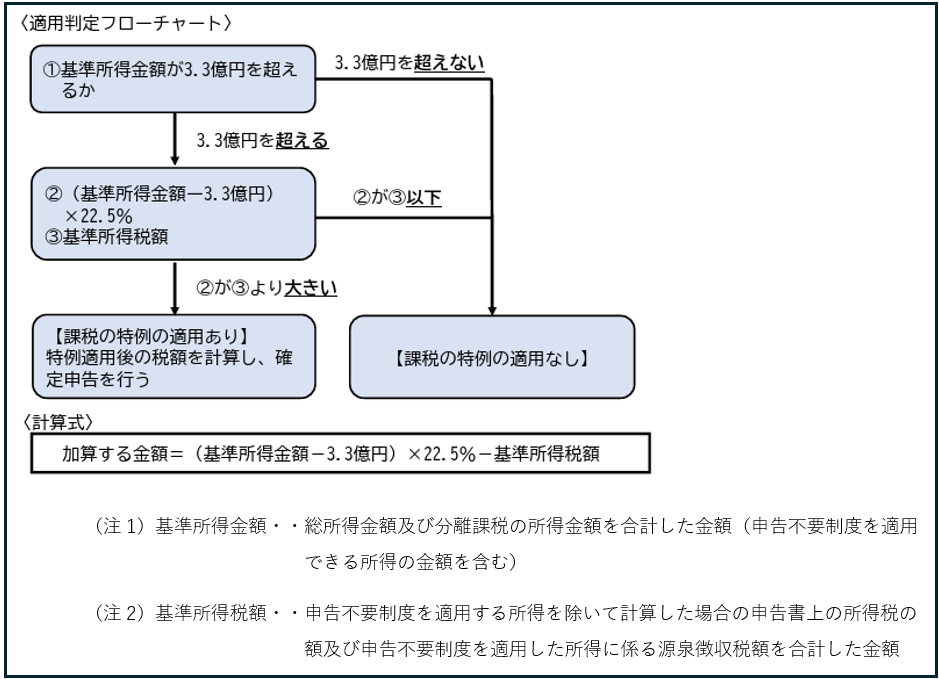

1年間の基準所得金額が3.3億円を超える場合、その超える部分の金額の22.5%に相当する金額から、その年分の基準所得税額を控除した金額を所得税の額に加算し、確定申告を行う必要があります。

当該制度の対象となるかどうかの判定、対象となる場合の追加納税額については、下記の〈適用判定フローチャート〉及び〈計算式〉で求めることができます。

これまでのミニマムタックス制度の概要(2026年度税制改正前)

大雑把に言うと、その年の合計所得金額から3億3,000万円を控除した金額に22.5%を乗じた金額②が、従来の方法で計算した所得税額③を超える場合は、その超えた部分の金額(②-③)を追加で納税するという内容です。

3. 今回の税制改正で何が変わるのか?

今回の税制改正の本質は、「対象となる人を増やし、税負担を引き上げる」点にあります。改正のポイントは次の2点です。

- 基準所得金額から控除する金額の引き下げ:3.3億円⇒1.65億円

- 税率の引き上げ:22.5%⇒30%

| 加算される所得税額 | |

|---|---|

| 改正前 | (基準所得金額 − 3.30億円)× 22.5% - 基準所得税額 |

| 改正後 | (基準所得金額 − 1.65億円)× 30.0% - 基準所得税額 |

4. 簡易シミュレーション(M&Aによる株式譲渡を想定)

仮に、給与所得や不動産所得などの総合課税の対象となる所得が一切なく、M&Aにより株式譲渡所得のみが生じる株主を想定します。

このケースでは、改正前の制度においては、株式譲渡所得がおおむね10.3億円以下であれば、通常の株式譲渡所得税(15.315%)を上回ることはなく、ミニマムタックスによる所得税の追加納税は生じませんでした。しかし、今回の税制改正により状況は大きく変わります。改正後は、株式譲渡所得が約3.4億円を超えると、ミニマムタックスが発動し所得税の追加納税が生じることとなります。

つまり、これまで「自分のM&A規模では関係ない」、「一部の超富裕層向けの制度だ」と考えられていたミニマムタックスが、M&Aの金額次第では、オーナー社長等の売却株主に影響する制度へと変わったといえます。

簡単な2つの設例を用いて今回の税制改正前後での追加納税額を比較してみます。いずれの設例でも給与所得や不動産所得などの総合課税の対象となる所得は無く、株式譲渡所得のみが生じる前提としています。

【前提条件】

| 設例 | 株式譲渡所得 | 株式譲渡以外の所得 |

|---|---|---|

| 設例A | 500百万円 | なし |

| 設例B | 2,000百万円 | なし |

【設例A】

| 加算される所得税額(百万円) | |

|---|---|

| 改正前 | (500-330)×22.5%-500×15.315%<0 ⇒追加納税無し |

| 改正後 | (500-165)× 30.0%-500×15.315%=23.925 ⇒追加納税が発生 |

【設例B】

| 加算される所得税額(百万円) | |

|---|---|

| 改正前 | (2,000-330)×22.5%-2,000×15.315%=69.45 |

| 改正後 | (2,000-165)× 30.0%-2,000×15.315%=244.2 ⇒改正前より174.75増加 |

5. 適用時期

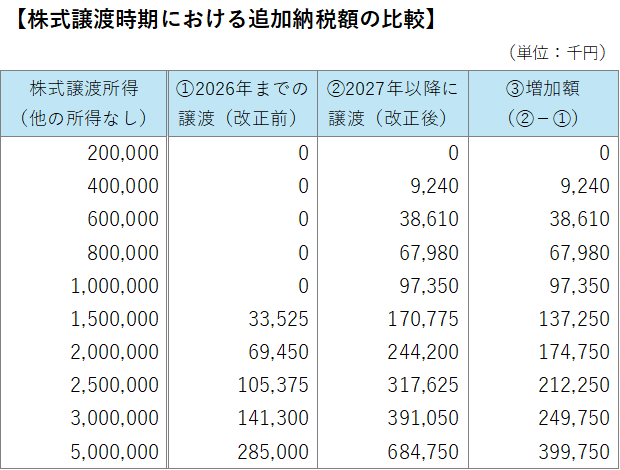

今回の税制改正の内容は、2027年分(令和9年)以後の所得税から適用される予定です。したがって、株式譲渡(M&A)の実施時期が「2026年までと2027年以降か」で税負担が大きく変わる可能性があります。

以下の比較表では、①2026年に譲渡した場合(税制改正前)と②2027年に譲渡した場合(税制改正後)におけるミニマムタックス(株式譲渡以外の所得はゼロの前提)を比較しています。

御覧のとおり、株式譲渡所得にもよりますが、株式譲渡の時期により納税額が億円単位で変わってきますので、M&Aの実施を検討しているオーナーは可能であれば税負担の小さい2026年12月末までに株式譲渡を実行することが望まれます(所得税の特例により株式譲渡契約の締結が2026年中であれば、2026年の所得として申告することが可能です。)。

6. まとめ

- 2026年度(令和8年度)税制改正により、「極めて高い水準の所得に対する負担の適正化に関する措置」(いわゆるミニマムタックス)が見直され、高額所得者に対する課税が大幅に強化されることとなった。

- ミニマムタックスは、一定以上の高額所得がある場合に、通常の所得税計算とは別に、最低限の所得税負担を求める制度である。

- 現行制度(税制改正前)では、「その年の合計所得金額から3億3,000万円を控除した金額に22.5%を乗じた金額が、通常の方法で計算した所得税額を上回る場合」、その差額を追加で納税する仕組みとなっている。

- 2026年度の税制改正では、この基準が大きく変更され、「その年の合計所得金額から1億6,500万円を控除した金額に30%を乗じた金額が、通常の所得税額を超える場合」に追加納税が生じることとなる。

- この結果、現行制度では年間で概ね10億円以上の株式譲渡所得等がある高額所得者が追加納税の対象となっていたのに対し、税制改正後は概ね3.4億円以上の株式譲渡所得がある場合にも、追加納税が生じる可能性がある。

- 本改正は2027年分の所得税から適用される予定のため、M&Aを検討しているオーナー社長等にとっては、株式譲渡を2026年12月末までに行うか、2027年1月以降に行うかによって、税引後の手取り額が大きく変動する可能性がある点に留意が必要である。

【関連用語】

#ミニマムタックス #事業承継(事業継承) #株式譲渡 #株式譲渡所得