2025.07.02

M&A成功の鍵は契約締結時のリスク管理にあり!

~「中小M&Aガイドライン改訂(第3版)」が警鐘を鳴らす7つの論点とは~

M&A

事業承継

目次

1. はじめに

中小企業のM&A(合併・買収)は、後継者不足の解決や事業拡大の手段として注目を集めています。しかし、M&Aの成功を確実なものにするには、契約締結時のリスク管理が欠かせません。2024年8月に中小企業庁が改訂した「中小M&Aガイドライン(第3版)」(以下、「中小M&AGL」という。)では、契約後のトラブルを防ぐための7つの論点が詳細に提示されています。本コラムでは、その7つの論点を解説しつつ、M&Aを成功に導くための具体的な対応策を詳述していきます。

2. なぜ契約書上での的確なリスク管理と専門家活用が重要なのか

2.1 中小企業M&Aにおける契約締結後のトラブル増加

昨今、「中小企業のM&Aトラブル」に関する報道を目にする機会が増えています。「経営者保証未解除に関わるトラブル」をはじめ、M&A契約締結前には見えなかったリスクが、取引実行後に顕在化するケースが多発しています。(ご参考:弊社コラム:経営者保証が外れない!?中小M&Aの落とし穴と対応策)

こうした実態を受け、中小企業庁は2024年8月に中小M&AGLを第3版として改定しました。

2.2 中小M&Aトラブル増加を踏まえた中小企業庁の対応

2024年10月、中小企業庁は、ガイドライン違反が認められた登録M&A支援機関1社(M&A仲介会社)について、登録を取り消すとともに社名を公表しました。加えて、社名の公表はされていないものの、「不適切な譲り受け側とのM&A」を支援したとされる15の登録M&A支援機関に対して、注意の発出とともに適切な対策の検討・実施を指示しています。また、全登録支援機関(約2,800社)に対しては、中小M&AGL第3版に基づく具体的対応を通知し、ガイドラインの遵守徹底を要請しています。

2.2.1 M&A後の不安解消に向けた「最終契約書の雛形の見直し」に関する議論

2025年5月9日に開催された中小企業庁の「中小M&A市場の改革に向けた検討会(第1回)」では、「M&Aに対する不安を軽減するためのスキームの検討・普及」の一環として、「最終契約書の雛形の見直し」についても議論が行われました。

これは、中小M&Aにおいて最終契約書が極めて重要なものである事を踏まえ、中小M&Aガイドラインで「一例」として提示されている最終契約書の雛形を、より実務に即した形へと見直す事を目的としています。

なお、中小M&AGLでは、最終契約の交渉・締結にあたって、売り手自らが弁護士等の専門家に内容の確認を依頼する事を推奨しています。その上で「中小M&Aに関する十分な知識と実務経験」を持つ弁護士の関与が望ましいと明記しています。

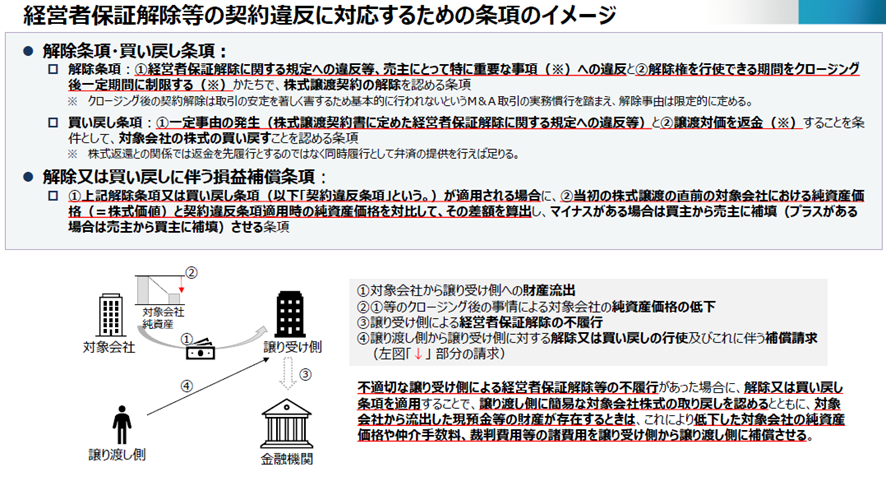

また、同検討会では、経営者保証の解除等に関する契約違反に対応するための条項についても、そのイメージを含めて討議が重ねられています。買い手企業が経営者保証の解除などの契約上の義務を履行しなかった場合に備え、売り手のリスクを軽減する条項(株式譲渡契約の解除条項または株式の買い戻し条項等)を最終契約に規定すること等が検討されています。

上記内容については現時点ではあくまで「討議段階」ですが、今後の中小企業庁や中小M&Aガイドラインの改定の動向については、引き続き注視する必要があります。

3. 中小M&AGLで示された最終契約で留意すべき7つの論点

中小M&Aガイドラインでは、最終契約締結に伴うリスクを「7つのリスク事項」として整理し、注意を喚起しています。

これらのリスク事項については、最終契約締結後に当事者間でトラブルに発展する可能性があるため、弁護士等の士業専門家へ相談しながら、最終契約の内容や契約前後の対応を慎重に検討する事を推奨しています。

なお、①~③については、認識の有無を問わず売り手が認識し対応すべきリスクとして示されており、④~⑦については、認識した段階で対応するリスクとして対応を検討すべきものとされています。

本コラムでは、①~⑦それぞれについて順番に説明してまいります。

3.1 ①譲り渡し側の経営者保証の扱い

譲り渡し側の経営者が会社の金融債務等の保証人となっている場合は、その扱いを慎重に検討する必要があります。

【想定される具体的なリスク】

・買い手が会社の資金を持ち出し、会社の運転資金が無くなり倒産するリスク。

・買い手が譲渡後、経営者保証を解除せず、売り手経営者が債務保証を負い続けるリスク。

【対処案(一例)】

・事前に金融機関に相談し、「経営者保証解除」に向けた対処を明確化する。

・専門家(弁護士、会計士)に相談し、最終契約で保証の解除又は買い手への移行を明確に位置付ける。

※詳細は、コラム「経営者保証が外れない!?中小M&Aの落とし穴と対応策」をご参照ください。

3.2 ②デュー・ディリジェンス(DD)の非実施

DDを実施せず、売り手の経営者からのヒアリングのみによって、売り手が抱えるリスクを評価することには限界があるので留意が必要です。

【想定される具体的なリスク】

・M&A実行前に、適切なDDをしないことで、対象会社が抱える潜在的な課題・リスクに気づかずに契約してしまうリスク。

・M&A実行後に、対象会社が抱えるリスクが発見され、事後的に売り手が負う各種義務(表明保証の範囲や補償額・補償期間)の負担が増加してしまうリスク。

【対処案(一例)】

・DDを適切に実施し、売り手・買い手の双方において対象会社が抱える潜在的な課題・リスクについて認識を擦り合わせる。

3.3 ③表明保証の内容

最終契約において、表明保証の期間及び責任の上限が設定されていない場合は、売り手が過大な表明保証責任を負担する可能性があるため留意が必要です。

【想定される具体的なリスク】

・譲り渡し側が過大な表明保証責任を負担するリスク。

【対処案(一例)】

・問題が顕在化する可能性や顕在化した場合の影響の大きさを検討し、これらが譲渡対価に織り込まれているかなどを勘案しながら、売り手・買い手の双方で認識を擦り合わせ、表明保証や補償を協議する。

※表明保証保険を活用することで、表明保証違反に関するリスクを保険会社に引き受けさせることができるため、株式譲渡契約等における表明保証や補償の範囲に関する譲り渡し側・譲り受け側の交渉が円滑化する場合もあります。

3.4 ④クロージング後の支払・手続き

依頼者の希望等により、支払いや手続きがクロージング後のタイミングになる事があります。決済の遅滞や最終契約の内容についての解釈の相違等により当事者間で争いに発展するリスクがあり、慎重な検討が求められます。

【想定される具体的なリスク】

・譲渡対価のクロージング分割払い、役員退職慰労金の支給

M&A実行後の業績や買い手企業の財務状況等によって支払いが不履行となるリスク(特に支払期間が長期間にわたる場合はリスクが高い)。

・株式のクロージング後の段階的取得

クロージング後の事業の状況等によって、売り手又は買い手の意向が変化し不履行となるリスク。

【対処案(一例)】

・最終契約の内容について、解釈の相違が生じないよう専門家を交えつつ当事者間での慎重な検討を行う。

3.5 ⑤最終契約後の状況に応じた支払の変動

最終契約締結後に譲渡金額を調整・修正する条項が設けられる事があります。調整・修正が発生する条件や調整・修正の方法等について解釈の相違等により当事者間で争いに発展するリスクがあり、慎重な検討が求められます。

【想定される具体的なリスク】

・アーンアウト条項(M&A実行後の一定期間における特定の時点において、売上・利益等の目標を設定し、目標が達成された場合に、追加で対価を支払う事を定める条項):目標の設定や対応する追加対価の設定が曖昧な場合、争いに発展するリスクや、クロージング後の業績や買い手の財務状況等によって支払いが不履行となるリスク。

・株価調整条項(最終契約締結からM&A実行までに事業の価値が変動した場合に、譲渡金額の調整を実施することを定める条項): 調整金額の算出方法が曖昧な場合、争いに発展するリスク。

・支払金の返還に関する条項(過去の投資に基づく損失や過年度決算の修正が発生した場合等に、既に支払った譲渡対価を買い手に対して払い戻すことを定める条項):払戻しが発動する事象の設定が曖昧な場合、当該事象の発生有無について争いに発展するリスク。

【対処案(一例)】

・これらの条項を仮に設ける場合は、調整・修正が発生する条件や調整・修正の方法等の妥当性を確認の上、明確かつ詳細な内容とする。

3.6 ⑥譲り渡し側経営者に関連する資産・負債等の最終契約後整理

譲り渡し側の会社の財産と経営者個人の財産が明確に分離されていない場合には、M&A実施にあたり当該財産を整理する必要があります。具体的には、「事業運営に必要な不動産(例えば、経営者個人名義で登記されている土地等)」を「経営者個人」が所有する資産である場合、譲り受け側に売却又は引継ぎが必要です。もしくは、「事業に用いられないもの(例えば、自家用車等)」が、譲り渡し側の会社の貸借対照表に記載がある場合は、譲り渡し側の会社から経営者個人に売却する必要があります。

【想定される具体的なリスク】

・売却・引継ぎの整理を「最終契約後」に実施する場合、最終契約の段階で合意した内容に大きく変更が生じ、争いに発展するリスク。

【対処案(一例)】

・最終契約前に当該整理を行う。

・最終契約後に整理する部分が残る場合であっても、最終契約前に確実に対象となる資産を特定の上、最終契約において各資産の移転方法・譲渡額を具体的に明記する。

3.7 ⑦最終契約からクロージングまでの期間

最終契約からクロージングまでの期間が長期間となる場合、最終契約の修正が必要となるリスクや最終契約の不履行が生じるリスクが高まります。

【想定される具体的なリスク】

・買い手が、業績の悪化、DDで把握した内容からの変化等を理由として、最終契約の変更や契約の不履行を申し出るリスク。

【対処案(一例)】

・クロージングまでに実施すべき事項及びそれらのスケジュールを把握したうえで最終契約において、売り手・買い手の協議により必要な対応を踏まえ、クロージング日を決定する。

| 論点 | 想定されるリスク | 対応策(一例) |

|---|---|---|

| ①譲り渡し側の経営者保証の扱い | ‣ 買い手が会社の資金を持ち出し、会社の運転資金が無くなり倒産するリスク ‣ 買い手が譲渡後、経営者保証を解除せず、売り手経営者が債務保証を負い続けるリスク | ‣ 事前に金融機関に相談し、「経営者保証解除」に向けた対処を明確化する ‣ 専門家(弁護士、会計士)に相談し、最終契約で保証の解除又は買い手への移行を明確に位置付ける |

| ②デュー・ディリジェンス(DD)の非実施 | ‣ DDをしないことで、対象会社が抱える潜在的な課題・リスクに気づかずに契約してしまうリスク ‣ M&A実行後に、対象会社が抱えるリスクが発見され、事後的に売り手が負う各種義務の負担が増加してしまうリスク | ‣ DDを適切に実施し、売り手・買い手の双方において対象会社が抱える潜在的な課題・リスクについて認識を擦り合わせる。 |

| ③表明保証の内容 | ‣ 譲り渡し側が過大な表明保証責任を負担するリスク | ‣ 問題が顕在化する可能性や顕在化した場合の影響の大きさを検討し、表明保証や補償を協議する |

| ④クロージング後の支払・手続 | ‣ クロージング分割払い、役員退職慰労金の支給 -M&A実行後の業績や買い手企業の財務状況等によって支払いが不履行となるリスク ‣ 株式のクロージング後の段階的取得 -事業の状況等によって、売り手又は買い手の意向が変化し不履行となるリスク | ‣ 最終契約の内容について、解釈の相違が生じないよう専門家を交えつつ当事者間での慎重な検討を行う |

| ⑤最終契約後の状況に応じた支払いの変動 | ‣ アーンアウト条項 -目標や対価の設定が曖昧な場合、争いに発展するリスクや、業績や買い手の財務状況等によって支払いが不履行となるリスク ‣ 株価調整条項 -調整金額の算出方法が曖昧な場合、争いに発展するリスク ‣ 支払金の返還に関する条項 -払戻しの設定が曖昧な場合、当該事象の発生有無について争いに発展するリスク | ‣ これらの条項を仮に設ける場合は、調整・修正が発生する条件や調整・修正の方法等の妥当性を確認の上、明確かつ詳細な内容とする |

| ⑥譲り渡し側資産・負債等の最終契約後整理 | ‣ 売却・引継ぎの整理を「最終契約後」に実施する場合、最終契約の段階で合意した内容に大きく変更が生じ、争いに発展するリスク | ‣ 最終契約前に当該整理を行う。 ‣ 最終契約後に整理する部分が残る場合であっても、最終契約前に確実に対象となる資産を特定の上、最終契約において各資産の移転方法・譲渡額を具体的に明記する |

| ⑦最終契約からクロージングまでの期間 | ‣ 買い手が、業績の悪化、DDで把握した内容からの変化等を理由として、最終契約の変更や契約の不履行を申し出るリスク | ‣ クロージングまでに実施すべき事項及びそれらのスケジュールを把握したうえで最終契約においてクロージング日を決定する |

3.8 その他:クロージング後の専門家連携の必要性

中小M&AGLでは、本章で解説した「7つの留意点」のほか、クロージング後にモニタリング体制を整備し、弁護士等の専門家による継続的なサポートを受けることの重要性についても記載されています。

紛争解決への関与・支援は非弁行為(弁護士資格を有する者のみが実施する事ができる役務)に該当する可能性があるため、M&Aアドバイザーによる支援のみでは限界があります。また、実際に紛争が生じた場合には、弁護士に支援を求めることが必要となります。

4. ファイナンシャルアドバイザー活用のメリット

中小企業M&Aでは、譲渡対価や表明保証、経営者保証の解除など、契約内容に多くの専門的論点が含まれます。上記の7つの論点を含め、すべての重要事項を売り手自身がすべて正確に理解し、適切に交渉することは困難です。

4.1 売り手専属アドバイザー(FA)の重要性

ファイナンシャルアドバイザー(FA)は、売り手の利益最大化を目的に専属で交渉を主導する存在です。譲渡金額の交渉のみならず、最終契約に盛り込むべき表明保証や競業避止義務など、あらゆる条項の整理と助言を担います。

また、FAは必要に応じて弁護士などの専門家と連携し、複雑な論点にも対応できる体制を構築します。売り手の立場に立った支援が求められる局面で、FAの存在は極めて重要です。

4.2 M&A仲介会社の限界と利益相反の構造問題

M&A支援会社といえば、まず「M&A仲介会社」を想起される方が多いと思われます。しかし、M&A仲介会社は売り手・買い手の双方を同時に顧客とする立場であるため、常に利益相反のリスクを内包しています。

売り手に有利な契約条件(たとえば、売り手が負担する補償の上限の引き下げ等)を主張すれば、買い手の意向と衝突する場面は避けられません。その結果、仲介会社が「中立性」を理由に調整に終始し、売り手の利益を十分に追求しないおそれがあります。

そもそも「中立性」とは何を意味するのでしょうか。譲渡金額であれば両者の希望価格の中間点といった“妥協点”が想定されるかもしれませんが、契約交渉ではそう簡単に中立なラインを引く事はできません。表明保証・補償の範囲やアーンアウト条項など、個別の交渉項目には明確な「中間点」など存在せず、「中立性」という言葉そのものが意味をなさなくなる場合もあります。こうした構造的なリスクについては、中小M&AGLにおいても明記されています。

「中立的な仲介会社」に売り手利益の最大化を託すには無理があります。売り手の立場に立ち、その利益を徹底的に追求する体制、すなわちアドバイザリー型支援やセルサイドFAの活用が、構造上も実務上もより望ましい選択といえるでしょう。

4.3 「最速の売却」が最適とは限らない

一部のM&A仲介会社の中には、「早期成約=成功」とうたう事業者も見受けられます。確かに、いたずらに時間をかける事は避けるべきであり、M&Aを迅速に進める姿勢は重要です。しかしその一方で、交渉を急ぐあまり、「本来やるべき交渉をしない」まま最終契約が締結されるケースも散見されます。

たとえば、売り手にとって極めて重要な論点(表明保証の範囲、クロージング条件、アーンアウトの設計、株式引渡しのタイミングなど)について、十分な検討や交渉がなされないまま手続きが進むと、後々重大なトラブルを引き起こすリスクがあります。

特に仲介会社は、買い手・売り手双方を顧客とする立場上、売り手のみに寄り添ってこうした細部の交渉を徹底的に進める事が難しい場合があります。つまり、本来であれば売り手の立場から慎重に詰めるべき交渉を回避したとしても、それが「迅速に進めた」と評価されてしまう可能性があるのです。

売り手にとって最適なM&Aアドバイザーとは、確かにスピードも重要ですが、内容の質にこそ価値があります。売り手の希望や事業の特性を十分理解し、価格以外の条件についても慎重に買い手と協議・交渉していくことが、売り手におけるM&Aの成功につながります。そのためにも、売り手の立場に立って戦略的に交渉を主導するFAの活用が、結果として最良の選択肢となるのです。

5. まとめ

- 中小企業M&Aでは、契約締結後にトラブルが発生する事例が増加している。これを受けて2024年8月に中小M&Aガイドラインが第3版に改訂された。特に、経営者保証が解除されないケースが深刻な問題とされている。

- 2024年10月、中小企業庁はガイドライン違反により登録M&A支援機関1社の登録を取消した上で社名を公表した。さらに15社に注意を発出し、全登録機関(約2,800社)に対し第3版ガイドラインの遵守徹底を通知した。

- 2025年5月の中小企業庁検討会では、不安解消策として最終契約書の雛形見直しと専門家関与の重要性が議論された。また、経営者保証解除に関する契約違反に備えた解除条項や株式買戻し条項の導入も検討されている。

- ガイドラインでは、経営者保証、表明保証、対価後払い、個人資産移転など典型的な7つの紛争リスクを示し、実務上の留意点を体系的に整理している。

- こうしたリスクに対応するためには、適切なDDの実施と、最終契約締結時に弁護士の関与を得ることが重要であり、クロージング後の対応においても専門家の助言が求められる。

- M&A仲介会社は、利益相反の構造的リスクを抱えている。仲介会社の利点を「中立性」に求める場合があるが、契約条項における中立性はそもそも意味をなさず、また中立性を理由とした調整に終始し、売り手の利益が十分に追及されないおそれがある。

- M&Aの交渉において、早期成約は大切であるが、本来やるべき交渉をしないまま最終契約を締結するようなことはあってはならない。スピードと交渉の質の両立が大切である。一定規模以上のM&Aにおいては、売り手の利益を最大化できる専属FAの活用が最良の選択肢といえる。

【関連用語】

#中小M&Aガイドライン #経営者保証 #ファイナンシャルアドバイザー(FA) #デューデリジェンス(DD)