2023.07.26

PBRに対する誤解。自己株買い(自社株買い)や配当増額ではPBRは改善どころか、悪化する?

M&A

目次

1. はじめに

PBR1倍割れについて様々な議論がされるようになりました。

その中でも、自己株買い(自社株買い)や配当の増額などの小手先の施策で改善しようという動きも見られます。これは、使い方を間違えると、かえってPBRを悪化させてしまうのです。本コラムを読めば、それが理論的に正しいことが分かります。是非、読み進めて頂きたいと思います。

1.1 「PBR1倍割れ」と株主還元策

東京証券取引所は、PBR(株価純資産倍率)1倍割れの上場企業が、プライム市場の50%、スタンダード市場の64%を占めることを示すとともに、2023年1月に、東証プライム市場・東証スタンダード市場に上場しているPBR1倍割れの企業に対して、自社の資本コストや資本収益性を的確に把握し、その状況や株価・時価総額の評価を議論したうえで、必要に応じて改善に向けた方針や具体的な取り組みなどを開示するよう強く求めました(「市場区分の見直しに関するフォローアップ会議の論点整理」2023年1月30日)。

これを受けて、多くの上場企業が、PBRの改善のため、自己株買いや配当増額などの株主還元策を採っています。

また、東証の開示要請と上場企業の反応を受けて、新聞・雑誌などでも「PBR1倍割れ」が大きく取り上げられ、自己株買いや配当などの株主還元策が、クローズアップされることも多くなりました。

1.2 自己株買い等で本当にPBR改善は実現できるのか?

自己株買いや配当は、企業にため込まれたキャッシュを株主に還元するとともに、企業の純資産(株主資本)をスリムにします。つまり、資本効率を改善するという観点でPBRの上昇に役立つというのも、その通りという印象を受けます。

しかし、一方で、企業の利益が継続的に増えないことには、株主還元の傾向が続くという期待も持てず、自己株買いや一過性の配当増額のような、一時的な株主還元策だけで、本当にPBRの改善が長続きするか、直感的に疑問に感じないでしょうか?

1.3 本コラムの構成

そこで、本コラムでは、PBRに関する上記の疑問を皮切りに、PBR1倍割れの意味について考えていきます。

まず、巷で言われている自己株買い等がPBRを上昇させるロジック(ROE上昇→PBR改善)を取り上げて、これが本当に成り立つのか検討します。そして、PBR1倍割れの企業が自己株買い等を行っても、PBR改善に結びつかずに、却ってPBRを下落させてしまう可能性を、数式と数値例を使いながら説明したいと思います。

2. 自己株買いや増配で、PBRは上昇するのか?

では改めて、自己株買いや特別配当(一時的な増配)によって、PBRは改善するのでしょうか。まずは、世間でよく聞かれる自己株買い等でPBRが改善するロジックについて考えてみましょう。

2.1 ROEが上昇するからPBRが改善する?

新聞・雑誌の記事などでよく目にするコメントは、「自己株買い等でROEが上昇する結果、PBRも改善する」というものです。この主張をもう少し丁寧に追っていくと、以下のように整理できます。

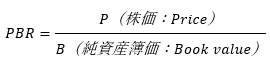

まず、PBRは「株価純資産倍率」を意味します。その名のとおり、株価を純資産簿価で割った値ですので、以下のように書けます。

これを、以下のように書き直します。

P/Eは株価収益率(PER)のことです。E/Bは純資産(自己資本)に対する当期純利益の割合、つまりROEのことです。よって、

PBR = PER(株価収益率:P/E) × ROE(自己資本利益率 : E/B)

となります。

自己株買いや一時的な増配でPBRが改善することの理由としてよく耳にするのは、上の式の右辺にあるROEの分母(B=純資産簿価=自己資本)が小さくなれば、ROE(E/B)が上昇し、左辺のPBRの改善につながる、という主張です。

上記の算式は、PBR、ROE、PERの定義から導かれる、常に成り立つ式(恒等式)なので、自己株買い等でROEが上昇する一方で、PERが変化しないならば、確かにPBRは改善します。

なお、ROEとPERを計算するときに使う利益(E)は、予想値でも実績値でも構いませんが、ROEで予想利益を使ったら、PERの計算でも同一の予想利益を使うことに注意してください。以下では、予想利益で計算するROEとPERを考えることにします。

2.1.1 自己株買い等によりPERは下落する!

先ほどお伝えしたように、自己株買い等でPBRが改善するためには、「PERが動かない」ことが条件です。そこで、①自己株買いや②一時的な増配を実施した場合、本当にPERは変化しないかどうか、考えてみます。

なお、以下の算式が議論の前提となります。

①自己株買いの場合

自己株買いをすると、株式市場に流通する株式数(自己株式控除後の発行済株式数)が減少するので、1株当たり純利益(EPS)は上がります(ここでは、純粋に、自己株買いのみの効果を考えるので、自己株買いによって、将来の利益予想は変わらないものとします)。

また、自己株買いが適正な価格で行われ株価に影響を及ぼさないものとします。すると、PER(P/EPS)は、分子の株価が変わらず、分母のEPSが上昇するため、下落することになります。

②一時的な増配の場合

一時的な増配の場合は、流通株式数が変わらないまま、現金が社外流出するので、PER(=P(株価)÷EPS(1株当たり純利益))の分子である株価(P)が下落します。

その一方で、(自己株買いではないので)市中で流通する株数(自己株式控除後の発行済株式数)は変わらず、将来の利益予想も変わらないと考えられます(一時的な増配なので、将来利益予想には影響を与えないこととします。)。こうなると、PERの分母であるEPS(1株当たり純利益)も不変です。

一時的な増配の場合においても、分子の株価が下落し分母のEPSが変化しないため、PERは下落すると考えられます。

2.1.2 PERが下落するとPBRはどうなるか

以上のように考えると、自己株買いも一時的な増配も、どちらの場合もPERが下落してしまいます。

ここで、改めてPBRの関係式に戻ると、自己株買い等でROEは上昇するが、同時にPERが下落するので、お互いの効果が相殺されてしまい、PBRが上昇するのか、下落するのか、はっきり分からなくなってしまいます。

つまり、

ROE(↑上昇)×PER(↓下落)=PBR(?上昇or下落)

です。

最初にご紹介した、自己株買い等によるPBR改善のロジック、すなわち「自己株買いや一時的な増配 → 純資産簿価が減少 → ROE上昇 → PBR改善」というシンプルな説明はできないことになります。

つまり、「自己株買い等で必ずPBRが改善する」とは言い切れないのです。

2.2 自己株買い等によりPBRはどう変化するか?

では、自己株買い等はPBRにどのような影響を及ぼすのか、もう少し掘り下げて考えてみましょう。

2.2.1 自己株買い前後のPBR

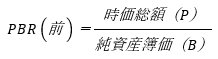

ここでは、PBR=ROE×PERの算式から離れて、PBRの定義に戻ることとします。PBR(株価純資産倍率)は、株価を1株当たり純資産で割った数値であり、以下の算式で表されます。

この式の右辺の分子と分母にそれぞれ、「(自己株式控除後)発行済株式数」を乗じると、以下のように書き換えられます。自己株買い前の状態のPBRなので、これを「PBR(前)」ということにします。

なお、この式は、右辺の分子と分母にそれぞれ「(自己株式控除後)発行済株式数」を乗じているので、「時価総額(P)」は、自己株式控除後の発行済株式(企業の100%株式価値)に対応することになります。

ちなみに、時価総額やPBRを、自己株式を含んだ発行済株式数を使って計算する例も見られますが、企業価値評価の観点からは望ましい定義ではありません。企業の株式価値とは、企業外部の者が持っている持分の価値であり、企業自らが保有する自社株式の価値は株式価値に含めることは出来ないためです。以下「時価総額」という場合には、自己株式控除後の発行株式数に市場株価を乗じた金額を指すこととします。(なお、「時価総額」の定義については、弊社M&Aコラム「「自己株式」にまつわる3つの誤解 ~プロでも間違える自己株式の常識~」もご覧ください。)

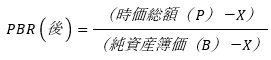

さて、自己株買いや一時的な増配の金額をXとすると、自己株買い等が起きた直後のPBRは、どのように計算されるでしょうか。

ここで、自己株買い等により、上場企業の時価総額は、社外流出する金額だけ減少すると考えます。また、会計ルールでは、社外流出する金額だけ純資産が減少します。

ここから、PBRの分子である時価総額と、分母である純資産簿価は、それぞれXだけ減ることになります。自己株買い後のPBRを「PBR(後)」と書けば、以下の式で表せます。

上の式を、以下のようにさらに式変形していきましょう。

ここで、

と置くと、

PBR(後)=(PBR(前)-1)× a +1

すると、

PBR(後)-1=(PBR(前)-1)×a

となります。なお、aは、自己株買い等の直前の純資産簿価(B)を、自己株買い等の直後の純資産簿価(B-X)で割った値ですから、必ず1より大きくなります。

2.2.2 PBR1倍割れで自己株買い等をするとPBRは下落する!

上の式から言えることは、以下の3つです。

(1)PBR(前)が1よりも大きい場合

自己株買い等によってPBRが1を超過する幅が、a(>1)倍膨らみます。

このためPBR(後)は上昇します。

(2)PBR(前)が1の場合

当然ながらPBRと1との乖離がないので、aに乗じるべき数値はゼロとなり、PBR(後)=PBR(前)=1となります。

つまり、自己株買い等をしても、PBRは1から変化しません。

(3)PBR(前)が1よりも小さい場合

自己株買い等によってPBRが1に不足する幅が、a(>1)倍膨らみます。

このためPBR(後)は下落します。

要するに、aがレバレッジ係数となり、PBR=1を中心としてPBRと1の乖離幅を膨らませる(レバレッジがかかる)ことになります。

この結果は、かなり意外ではないでしょうか。

PBRが1を下回る企業が、自己株買いや一時的な増配を行い、ROEを改善させても、PBRの向上に役立たないばかりか、PBRをさらに下落させることになるのです。

2.3 数値例

数値例を使って、先ほどの内容を確認してみましょう。

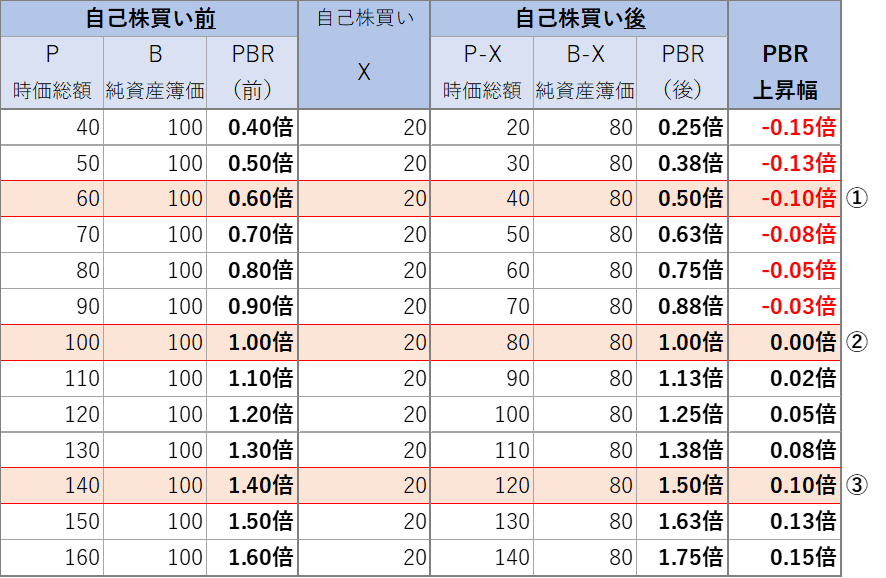

以下の表は、時価総額(P)、純資産簿価(B)、自己株買いの金額(X)に具体的な数値を入れたときの、自己株買い前後のPBRを計算したものです。

①PBR1倍割れの企業

自己株買い前の時価総額が60、純資産簿価が100の企業のPBRは0.6倍です。この企業が20の自己株買いをすると、自己株買い後のPBRは、(P-X)/(B-X)=(60-20)/(100-20)=0.5倍となります。自己株買いによって、PBRは0.6倍から0.5倍に落ちてしまいました。

②PBR1倍の企業

自己株買い前の時価総額が100、純資産簿価が100の企業のPBRは1.0倍です。この企業が20の自己株買いをすると、自己株買い後のPBRは、(P-X)/(B-X)=(100-20)/(100-20)=1.0倍となります。自己株買いの前後で、PBRは1.0倍から変化しません。

③PBR1倍超の企業

自己株買い前の時価総額が140、純資産簿価が100の企業のPBRは1.4倍です。この企業が20の自己株買いをすると、自己株買い後のPBRは、(P-X)/(B-X)=(140-20)/(100-20)=1.5倍となります。自己株買いによって、PBRは1.4倍から1.5倍に上昇しました。

上記の数値例でもわかるとおり、もともとPBRが1倍割れ(①)の場合には、自己株買いによってPBRがさらに下落してしまうのです。また、PBRが1倍に近い企業(②)も、自己株買いの効果があまり無いことが分かります。

2.4 議論の前提を振り返る

ただし、繰り返しになりますが、上記の議論は、自己株買いや一時的な増配により、上場企業の時価総額(自己株式除く)が、必ず自己株買い等の金額だけ減少することを前提にしています。

別の言い方をすれば、自己株買い等による企業の資本構成の変化が、企業価値に影響する可能性を無視しています。また、自己株買い等のニュースが、現金が社外流出する以上の情報をもたらすアナウンスメント効果や、株式市場の需給バランスが崩れることによる株価変動の可能性も無視しています。

現実には、自己株買い等のニュースは、例えば、資本コストを意識した調達資本の管理や事業ポートフォリオの見直し等に本気で取り組む、といった、余剰資金の株主への還元(企業からの資金流出)以上の情報も含まれている場合が多いと思います。

また、大規模な自己株買い等により、短期的には株式市場において需給がひっ迫し、株価の上昇圧力が生じるかもしれません。このため、現実の株式市場では、特に短期的には、上記の考察とは違った反応がみられることが多いかもしれません。

しかしながら、自己株式の取得や一時的な増配が、結果として、単なる余剰資金の社外流出としか評価されなかった場合には、2.3までの議論(PBR1倍未満企業が自己株買い等をするとPBRが下落する)は説得力を持ってくるのではないでしょうか。

2.5 では、どうやってPBRを改善するのか

以上の議論から、自己株買い等の株主還元策は、PBR1倍割れの会社にとっては、PBRを改善させる確実な方法ではないことが分かりました。

では、株主還元策に代わる、PBRを確実に改善させる方法とは何なのでしょうか?

これは、次回の弊社M&Aコラムで取り上げたいと思います。

3. まとめ

- 東証が「PBR1倍割れ」を問題視したことを契機に、自己株買いや増配に動く上場企業が多く見られる。

- しかし、株主還元策を実行すれば、必ずPBRが上昇する、というのは誤解である。

- 自己株買いと配当は、ROEを上昇させる一方でPERを下落させる。このため、必ずPBR(=ROE×PER)を上昇させるとは限らない。

- 理論的には、自己株買い等によりPBRは以下のように変化する。

(1)PBRが1よりも大きい場合、自己株買い等によりPBRは上昇する。

(2)PBRが1である場合、自己株買い等によりPBRは1から変化しない。

(3)PBRが1よりも小さい場合、自己株買い等によりPBRは下落する。