2026.01.16

スタートアップ企業の株式価値評価(第1回)

~優先株式の仕組みとM&A時の対価分配の考え方(みなし清算条項とは何か)~

M&A

事業承継

目次

1. はじめに

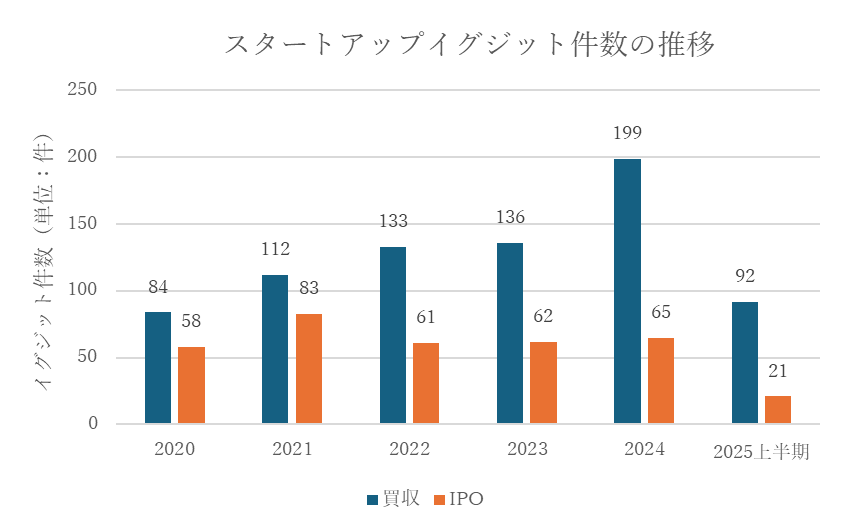

1.1 スタートアップのM&Aイグジット増加

スタートアップのイグジット(EXIT、出口)といえば、かつてはIPOが最大の選択肢でした。

しかし近年、その状況は大きく変わりつつあります。

現在では、既存の事業会社や他のスタートアップに会社を売却する、いわゆるM&Aによるイグジットが、現実的な選択肢として広く意識されるようになってきました。

実際、「STARTUP DB」が公表しているスタートアップイグジット件数の推移によると、国内スタートアップのIPO件数はほぼ横ばいの一方、M&Aの件数は、2020年の84件から2024年の199件まで大幅に増加しています。

本資料にはありませんが、2025年通年の東証グロース市場におけるIPOの件数は41件と、近年としては大きく下落しています。

1.2 東証グロースの上場基準の見直し

この流れを後押ししている要因の一つが、東証グロース市場の上場維持基準の見直しです。

従来は、上場から10年後に時価総額40億円を超えていればよいとされていました。

しかし今後は、2030年3月1日以降に到来する最初の事業年度末から、「上場後5年で時価総額100億円以上」という、より厳しい基準が適用され、これに達しない場合、原則として監理・整理銘柄を経て上場廃止となります(出所:2025年9月26日の東京証券取引所上場部「グロース市場の上場維持基準の見直し等の概要」)。

改善計画を開示すれば一定期間の猶予が与えられる可能性はあるものの、市場全体としては、銘柄の「選別」が強く意識される環境になっています。

1.3 小粒上場の問題とM&Aイグジット

この制度改革の背景には、日本の株式市場が長年抱えてきた「小粒上場」の問題があります。

グロース市場への上場がゴールとなり、上場後に十分な成長が実現できない企業が少なくない――。

こうした状況を是正することが、今回の改革の狙いです。

「5年以内に時価総額100億円」という新基準は、すでに上場している企業に成長を促すだけでなく、これからIPOを目指す未上場スタートアップにも大きな影響を与えています。

その結果、「IPOだけが唯一の出口ではない」という意識が広がり、M&Aを現実的なイグジット戦略として検討する企業が増えています。

実際、事業会社やスタートアップが買手となるM&Aの件数は増加傾向にあり、今後もこの流れは続くと見込まれます。

1.4 出口戦略(イグジット) と株式価値評価

イグジットとは、投資家が保有するスタートアップの株式を換金することです。

スタートアップは、普通株式だけではなく、普通株式に転換可能な優先株式を発行するケースが一般的です。優先株式は、さらにA種優先株式・B種優先株式など複数の種類を設ける場合もあります。

このような複数の種類の株式を発行するスタートアップの株式価値はどのように考えればよいでしょうか?

IPOのみを出口として想定する場合、株式価値の考え方は比較的シンプルです。

IPO時には原則として優先株式が普通株式へ1:1で転換されるため、すべての株式を普通株式とみなすことができます。その結果、株式価値総額を全ての株式数で割るだけで、普通株式と優先株式に共通の1株当たり株価を算定できます。

しかし、M&Aを出口として想定すると、状況は大きく異なります。M&Aを前提とした場合には、M&Aの対価が優先株式に優先的に配分され、優先株式と普通株式それぞれの1株当たり価値は異なることになるからです。

イグジット方法による株式価値の違い

| IPO:普通株式と優先株式の1株当たり株式価値は同じとみなせる M&A:普通株式と優先株式の1株当たり株式価値は等しくならない |

ところが、DCF法やマルチプル法といった従来の評価手法は、会社全体の株式価値総額を算定することはできても、その価値を株式の種類ごとにどのように分配すべきかまでは扱えません。

M&Aが現実的な出口となる時代においては、株式価値総額を算定するだけでなく、その価値をどのように分配するかという新たな視点が不可欠となります。

1.5 本コラムの構成

こうした課題に対応する実務的な手法として、近年注目されているのがOPM(Option Pricing Method、オプション価格法)です。

OPMは、M&A時の対価分配ルールを踏まえながら、普通株式・優先株式・新株予約権などの間で、株式価値を合理的に配分する手法です。

本コラムは全3回構成で、このOPMを軸に、スタートアップの株式価値評価を解説します。

• 第1回:優先株式の仕組みとM&A時の対価分配の考え方(みなし清算条項とは何か)

• 第2回:株式価値総額をどのように分配するかと、OPMの基本

• 第3回:具体的な数値例によるOPMの計算と実務上の留意点

今回のコラムは第1回として、まずはスタートアップの優先株式がどのような仕組みになっているのかを見ていきましょう。

2. 優先株式(種類株式)の内容

本節では、会社法上どのような「優先株式(種類株式)」を発行することができるのかを整理したうえで、スタートアップが資金調達の場面で実際に発行している優先株式の具体的な内容を概観します。

2.1 会社法の下で発行できる種類株式

一般に、普通株式と異なる内容を有する株式は「優先株式」と呼ばれますが、会社法上の正式な名称は「種類株式」です。

会社法の下では、以下の事項について内容の異なる種類株式を発行することができます(会社法108条1項各号)。逆にいえば、これら以外の事項について内容の異なる株式を発行することはできません。

| No | 事項 | 説明 | スタートアップの優先株式(例) |

|---|---|---|---|

| ① | 剰余金の配当 | 普通株式に優先して配当を受けるなど、剰余金の配当について異なる内容を定めることができる。剰余金の配当に関して普通株式に優先する旨が定められた株式が、いわゆる「優先株式」である。累積型と非累積型がある。 | あり (普通株式に優先) |

| ② | 残余財産の分配 | 会社清算時の残余財産の分配について、普通株式に優先して分配を受ける権利などを定めることができる。参加型と非参加型がある。 | あり (普通株式に優先) |

| ③ | 議決権行使事項 | 株主総会において議決権を行使できる事項について内容の異なる株式。すべての事項について議決権を行使できない無議決権株式等を定めることができる。 | なし (普通株式と同じ) |

| ④ | 譲渡制限 | 譲渡制限の有無およびその内容について異なる株式を定めることができる。 | あり |

| ⑤ | 株主による株式取得請求権 | 株主が会社に対して、保有株式の取得を請求できる権利。取得対価は、他の種類株式、金銭その他の財産とすることができる。他の種類株式を対価とする場合は転換請求権、金銭を対価とする場合は償還請求権と呼ばれる。 | あり (転換請求権) |

| ⑥ | 会社による取得(取得条項) | 一定の事由が生じた日に、会社が株主の意思にかかわらず株式を取得できる条項。取得対価は、他の種類株式、金銭その他の財産とすることができる。他の種類株式を対価とする場合は強制転換条項、金銭の場合は償還条項(金銭コール条項)と呼ばれる。 | あり (上場時の強制転換条項) |

| ⑦ | 全部取得条項 | 株主総会の特別決議により、ある種類の株式の全部を取得できるもの。取得対価は制限なく定めることができ、無償取得とすることも可能。 | なし |

| ⑧ | 種類株主総会の決議事項(拒否権) | 株主総会または取締役会の決議事項について、特定の種類株主による種類株主総会の決議を要するもの。 | あり |

| ⑨ | 役員選解任権付株式 | 種類株主総会により取締役または監査役を選任・解任できる株式(譲渡制限会社に限られる)。 | 付される場合あり |

2.2 スタートアップが発行する種類株式の内容

では、日本のスタートアップ企業が資金調達を行う際に発行する優先株式(種類株式)について、上記の各事項はどのように設計されているのでしょうか。

個別の案件ごとに差異はあるものの、一般的な傾向は以下のとおりです。

①剰余金の配当

一般に普通株式に優先する配当権が付されます。優先配当が行われなかった場合に未払分を翌期以降に繰り越す「累積型」と、繰り越さない「非累積型」がありますが、スタートアップでは利息類似の固定リターンを想定しないことが多いため、「非累積型」とされるケースが一般的です。

②残余財産の分配

普通株式に優先する残余財産分配権が通常付されます。

具体的には、優先株主に対して所定の金額(通常は出資額)が優先的に分配された後、残余が普通株主に分配される際、優先株主も引き続き分配に参加する「参加型」と、優先分配後は分配に参加しない「非参加型」があります。

日本のスタートアップでは「参加型」が多く、米国では「非参加型」が多いとされています(この違いは、株式価値総額の分配手法を検討する上で重要な要素となりますが、詳細は第3回で改めて説明します)。

③議決権

原則として普通株式と同様、株主総会のすべての決議事項について議決権を有する設計とされます。

④譲渡制限

未上場のスタートアップでは、普通株式・優先株式を問わず、譲渡制限が付されるのが通常です。多くの場合、譲渡には取締役会の承認を要します。

⑤株主による取得請求権

優先株主が請求すれば、いつでも普通株式を対価として会社に取得を請求できる転換請求権が付されるのが一般的です。多くの場合、発行当初は「優先株式1株につき普通株式1株」への転換が定められます。

⑥会社による取得(コール条項)

IPO時に、優先株式を普通株式へ一斉に転換できるよう、会社による取得条項(強制転換条項)が付されるのが通常です。

⑦全部取得条項

スタートアップの優先株式では、通常付されません。

⑧種類株主総会の決議事項(拒否権)

一定の重要事項について、優先株主のみで構成される種類株主総会の承認を要する旨を、株主間契約で定めるケースが多いものの、優先株式の権利内容として定める例はそれほど多く見られません。

⑨役員選解任権

株主間契約で定めることが一般的です。優先株式の権利内容として定められる場合はそれほど多く見られません。

2.3 みなし清算条項(株主間契約)

スタートアップがM&Aにより買手へ売却され、経営の支配権が移転する場合には、会社を清算したものとみなしてM&A対価を配分する、いわゆる「みなし清算」が行われるのが一般的です。具体的には、まず優先株主に対して出資額相当が優先的に分配され、その後、残ったM&A対価が普通株主と優先株主の間で分配されることになります。

このような仕組みは、創業者株主が優先株式による資金調達を行った直後にM&Aを実行し、優先株主に不利な結果をもたらすといったインセンティブが生じることを防ぐためのものです。

もっとも、会社法では、種類株式の権利内容として定めることができる事項が限定されており、M&Aによって実現した企業価値を株主間でどのように分配するかという点までを定款に定めることは困難と考えられています。

このため、日本の実務では、M&A時の対価分配ルールを株主間契約で定めるのが一般的となっています。このルールは、清算時に残余財産を分配する場合の取り決めと同じ内容を指す(同じとみなせる)ことから一般に「みなし清算条項」と呼ばれます。

3. スタートアップにおけるM&A対価の分配

前節では、M&A時に「みなし清算」という考え方が使われることを確認しました。

本節では、そのルールの下で、実際にM&A対価がどのように株主間で分配されるのかを、具体例を使って見ていきます。

3.1 M&A対価は誰にどう配分されるのか

スタートアップの資金調達では、創業株主と、ベンチャーキャピタルや事業会社などの投資家との利害関係を調整するために、優先株式が使われるのが一般的です。

IPOの場合、IPO直前に優先株式は普通株式に転換されるため、すべての株主は同列に扱われます。

一方、M&Aではそうなりません。M&Aは「清算と同じ経済効果をもつ取引」とみなされるため、対価の分配には、残余財産分配と同じ考え方が適用されます。

その結果、普通株主と優先株主とでは、受け取る金額に大きな差が生じることがあります。

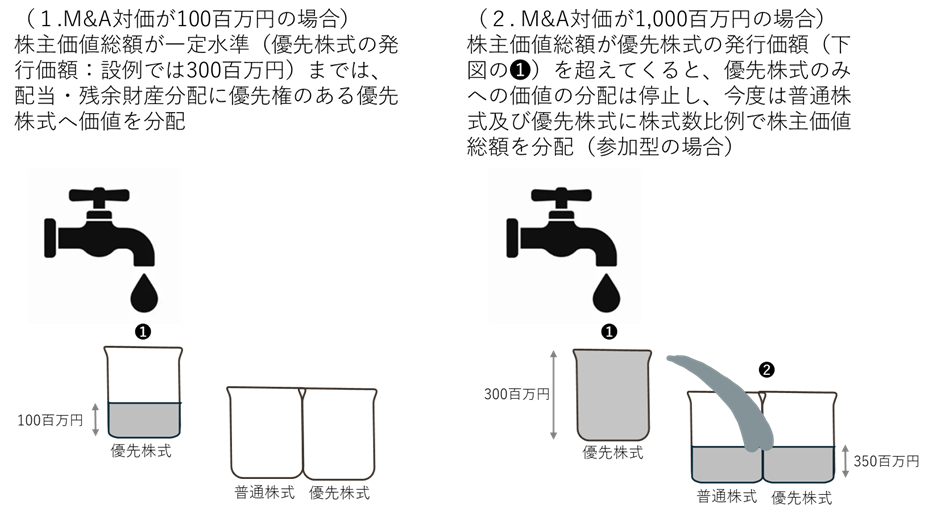

3.2 M&A対価の分配ルールに関する簡単な設例

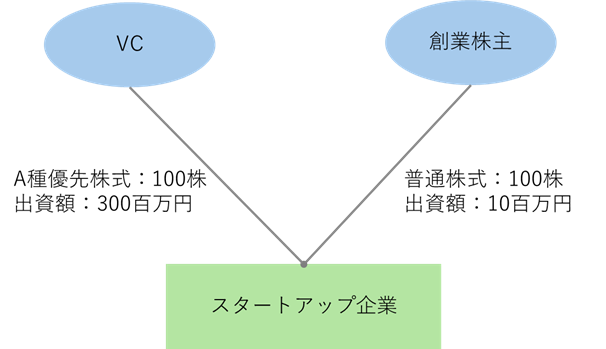

次のようなスタートアップを想定します。

- 普通株式:100株

- A種優先株式:100株(普通株式に1:1で転換可能)

- A種優先株式の発行価額:300百万円

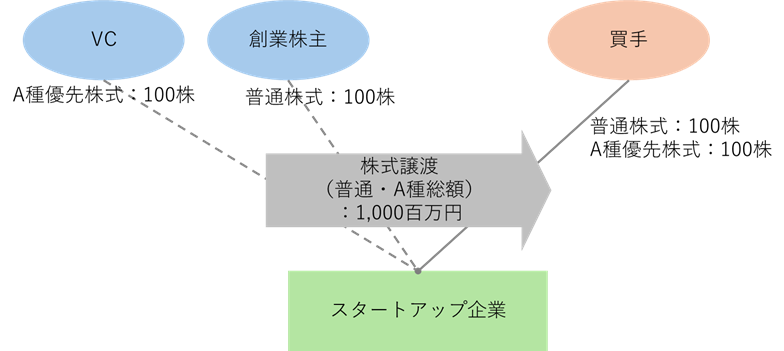

この会社が成長し、最終的に全株式が1,000百万円で売却(M&A)されるとします。

(株式譲渡前)

(株式譲渡:M&Aによるイグジット)

3.3 優先分配ルールがない場合

仮に、優先分配のルールがなければ、A種優先株式は普通株式に転換できるため、すべての株式は同じものとして扱われます。

この場合、

1,000百万円 ÷ 200株 = 1株当たり5百万円

となり、普通株主とA種優先株主はそれぞれ500百万円ずつを受け取ります。

3.4 優先分配ルールがある場合(参加型)

しかし、実務では、優先株主に元本相当額を優先して分配するルールが付されているのが通常です。

本例では、まずA種優先株主に300百万円が優先的に支払われます。

残りの700百万円が、普通株式とA種優先株式の合計200株で分けられます。

700百万円 ÷ 200株 = 1株当たり3.5百万円

したがって、

- 普通株主:3.5百万円 × 100株 = 350百万円

- A種優先株主:300百万円(優先分配)+ 350百万円 = 650百万円

となります。

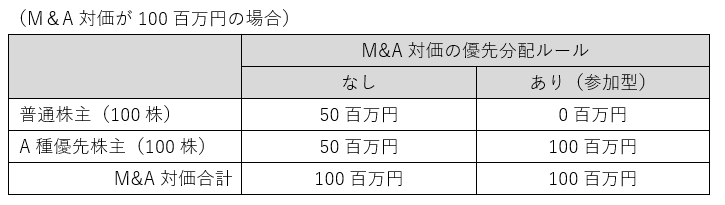

3.5 M&A対価が小さい場合

次に、M&A対価が100百万円しかなかった場合を考えます。

優先分配がなければ、

100百万円 ÷ 200株 = 50百万円ずつ

が普通株主と優先株主に分配されます。

しかし、優先分配ルールがある場合、A種優先株主の出資額(300百万円)にも満たないため、対価はすべて優先株主に渡り、普通株主には何も残りません。

3.6 みなし清算条項の直感的なイメージ

みなし清算条項の仕組みは、「水が注がれる容器」で考えると直感的に理解できます。

最初の容器(優先株主の元本部分)に水が満たされるまでは、その水はすべて優先株主のものです(以下「1」)。

そこからあふれた水だけが、普通株主と優先株主の双方で分け合う対象になります(以下「2」)。

この仕組みがあることで、創業者が会社の価値が十分に高まる前(前述の設例におけるM&A対価が100百万円のケース)にM&Aを選んでしまうことが抑制され、後から参加した投資家との利害が調整されるのです。

4. M&Aイグジットを意識したスタートアップ株式価値評価の必要性

スタートアップのイグジット戦略は、これまで主としてIPOを中心に設計されてきましたが、近年はM&Aも現実的な選択肢としてより強く意識されるようになっています。

この変化により、株式価値評価においても、「株式価値の総額」だけでなく、「その価値がどの株主にどのように帰属するのか」という点をより丁寧に考える必要が生じています。

優先株式にM&A時の分配ルールが付されている以上、イグジットの形が変われば、株式価値の捉え方も変わらざるを得ません。

4.1 IPOを想定した株式価値評価

これまでのスタートアップの株式価値評価は、IPOを主要な出口の一つとして想定した枠組みの中で行われることが多くありました。

IPO時には、優先株式は普通株式へ転換されるため、すべての株式は同一の株式として扱われます。

このため、株式価値総額が算定できれば、それを発行済株式数で割ることによって、1株当たりの株価を求めることが可能です。

この考え方は、IPOが現実的な出口である場合には、今なお有効なアプローチといえます。

4.2 M&Aが視野に入ると生じる違い

一方で、M&Aをイグジットの選択肢として織り込む場合、株式価値の見え方は変わってきます。

M&Aでは、普通株式と優先株式が同一の条件で扱われるとは限りません。

同じ会社の株式であっても、どの種類の株式を保有しているかによって、最終的に受け取る金額が異なる場合があります。

その結果、「会社の株式価値はいくらか」という問いだけでは、「普通株式はいくらの価値を持つのか」「優先株式はいくらの価値を持つのか」という実務上の重要な問いに十分に答えられなくなります。

4.3 種類株式ごとの価値をどう評価するか

DCF法やマルチプル(倍率)法といった従来の企業価値評価手法は、会社全体の価値を把握するうえで不可欠なものです。

しかし、これらの手法は、算定された株式価値総額を、普通株式と優先株式の間でどのように分けるかという問題までは直接扱えません。

スタートアップ企業のイグジットでM&Aを視野に入れると、この「分配」の考え方が株式価値評価の中心的なテーマになります。

この課題に対応するための実務的な手法として用いられているのが、オプション価格法(Option Pricing Method:OPM)です。

OPMを用いることで、将来のIPOやM&Aといったシナリオを踏まえながら、普通株式・優先株式・新株予約権等の間で、株式価値を整合的に配分することが可能となります。

OPMを含む株式価値分配の具体的な考え方については、次回のコラムで詳しくご紹介します。

5.まとめ

- スタートアップのイグジット(出口)戦略は、IPO偏重からM&Aを含む多様な形態へと移行しつつある。

- M&Aを前提とすると、優先株式に付された「みなし清算条項」が株式価値評価に決定的な影響を与える。

- 「みなし清算条項」とは、清算時の残余財産分配と同じルールでM&Aの対価を分配すべきことを定めた株主間契約の条項のことである。この条項により、M&Aの対価は普通株主に先立ち優先株主に分配される。

- 従来の株数プロラタ評価は、M&Aイグジットを想定する場合には妥当しない。

- DCF法やマルチプル法は株式価値総額の算定には有効だが、種類株式間の価値分配には対応できない。

- M&A対価の分配ルールと整合的に株式価値を配分する手法として、OPMが注目されている。

【関連用語】