2026.05.29

株式併合による「ワンステップマージャー」とは何か

~TOB(公開買付け)を使わない非公開化取引~

目次

1. はじめに

「上場企業を現金対価で非公開化するには、まずTOBをかけなければならない」――そう思い込んでいる方は、まだ少なくないかもしれません。

ところが実際には、TOBを一切行わないまま株式併合だけで少数株主を排除し、非公開化を完結させる手法が存在しています。それが本コラムで解説する「ワンステップマージャー」です。

上場企業の非公開化(ゴーイング・プライベート)取引では、公開買付け(TOB)を経てスクイーズアウトを行う「2ステップマージャー」が一般的です。しかし近時では、TOBを前置しない株式併合のみによるスクイーズアウト、すなわち「ワンステップマージャー」の事例も現れており、累計18件(2026年5月末時点)に達しています。創業家や親会社が既に議決権の相当部分を保有しているケースを中心に活用が広がっており、「TOBなしで非公開化できる」という事実は、M&A実務における重要な選択肢といえます。

本コラムでは、ワンステップマージャーの仕組みと従来型スキームとの比較、公表事例の傾向、および実施にあたっての主な留意事項を解説します。

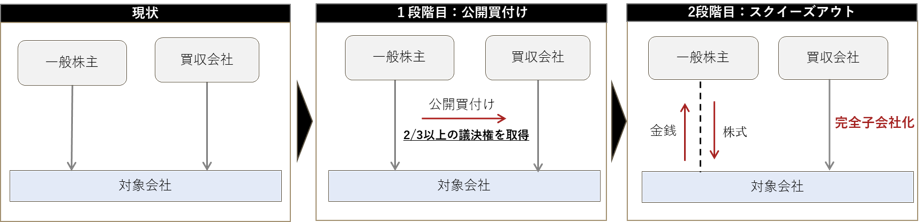

2. 従来型スキーム:TOB+スクイーズアウト(2ステップマージャー)

まず、従来型のスキームである2ステップマージャーを概観します。

2.1 スキームの概要

2ステップマージャーとは、①第一段階で買収会社が公開買付け(TOB)を実施して対象会社の議決権保有割合を引き上げ、②第二段階で狭義のスクイーズアウトを実施して少数株主を排除する方式です。

第一段階のTOBでは、スクイーズアウトを確実にする観点から、買付予定数の下限を発行済株式数の3分の2程度(またはそれに近い水準)に設定する一方、上限を設定しない例が多く見られます。

※上記は株式併合を用いたスクイーズアウトを実施する前提のスケジュールである。第一段階のTOBで議決権を90%以上取得できる場合には株式等売渡請求を使って取締役会決議のみでスクイーズアウトが行われる場合が多い。

2.2 スクイーズアウトの手法

第二段階のスクイーズアウトとしては、実務上主に以下の2つの手法が利用されています。公開買付けで取得できた議決権割合(90%以上取得できたか否か)に応じて使い分けがなされます。

①株式等売渡請求

- 買収会社(特別支配株主)が第一段階の公開買付け(TOB)により対象会社の総株主の議決権の90%以上を保有するに至った場合に利用できる手法

- 対象会社の取締役会の承認を得たうえで、残存する少数株主に対して保有株式の全部を買収会社に売り渡すよう請求することができ、株主総会決議を経ることなく手続を完結できる

- 売渡価格は買収会社が決定するが、2ステップマージャーの場合には、公開買付けにおける買付価格と同額とすることで「価格の相当性」を担保している

②株式併合

- TOBの結果、買収会社の議決権保有割合が90%未満にとどまった場合に用いられる手法

- 「N株を1株に併合する」という形で株式数を大幅に圧縮し、少数株主の保有株式を1株未満の端数とする。端数となった株式は会社法234条・235条の定めに従って一括して処分され、その代金(公開買付価格と同額)が各株主に金銭として交付される

- 手続には株主総会の特別決議(出席株主の議決権の3分の2以上の賛成)が必要であるため、買収会社が総会で可決できるだけの議決権を確保していることが前提となる

- 株主総会の招集通知発送から効力発生まで一定の期間を要するため、株式等売渡請求と比べると手続期間は長くなる

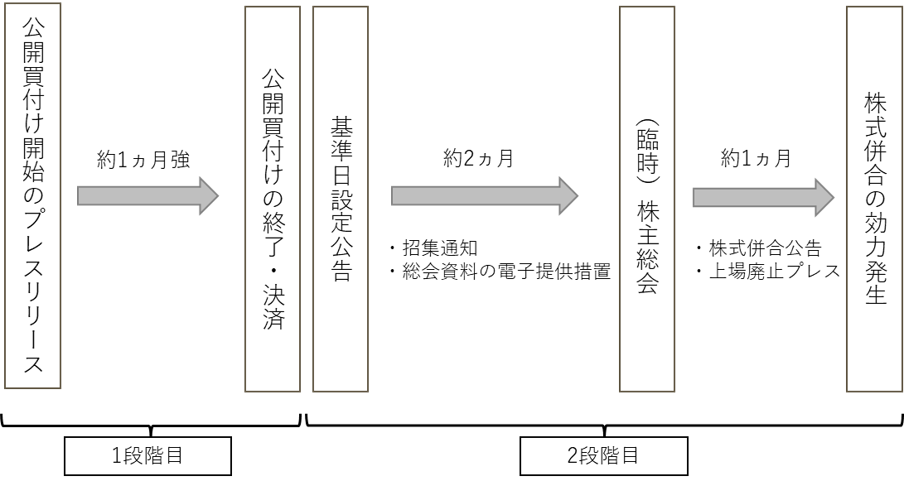

2.3 所要期間・公開買付代理人のコスト

TOBの期間は最短で20営業日(約1か月)とされていますが、実務上30営業日程度確保することも多く、その後のスクイーズアウト手続(株式併合の場合)にも約2.5~3か月を要します。このため、公表から上場廃止までの期間は4~4.5か月程度となります。

また、公開買付代理人(証券会社)の起用が必要となり、金融商品取引法(金商法)に基づく書類作成・提出等のコストも発生します。規模にもよりますが、一般的には数千万円から数億円必要になります。

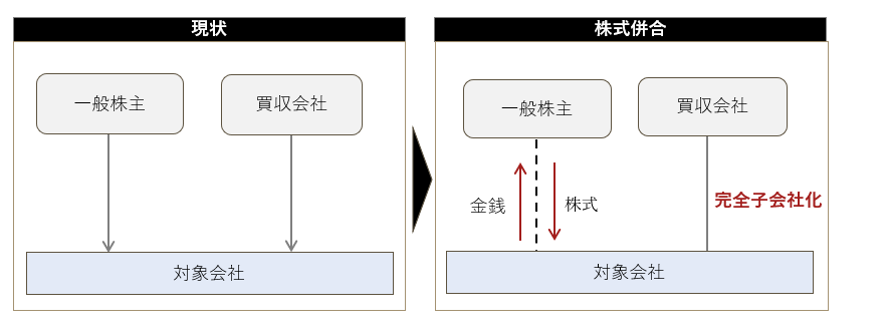

3. ワンステップマージャー:TOBを前置しない株式併合

3.1 スキームの概要

ワンステップマージャーとは、TOBを前置せずに、株式併合によるスクイーズアウトを実現する方式です。

買い手側では、公開買付届出書の作成・提出が不要となり、関東財務局への事前相談や公開買付代理人(証券会社)の起用も要しません。手続面でも従来型の2ステップマージャーよりシンプルです。

対象会社側では、株主総会において株式併合に関する議案を付議し、特別決議による承認を得ることで少数株主を退出させます。意見表明報告書の作成・提出は不要となる一方、東証への相談は必要です。

なお、以下のスキーム図では、株式併合後の端数株式の買取りを対象会社が行うことになっていますが、買収会社(残存株主)が行う場合もあります。

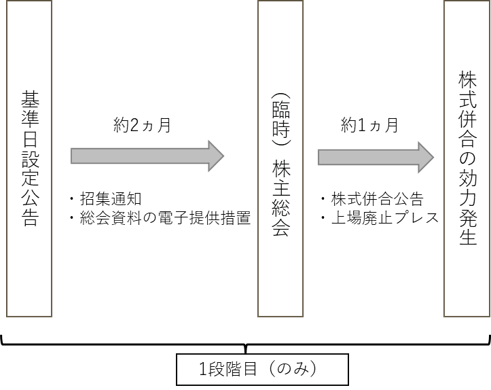

3.2 所要期間

TOB期間が存在しないため、公表から上場廃止まで2.5~3か月程度と、従来型(2ステップマージャー)に比べて大幅に短縮されます。実際の公表事例(18件)でも、最短68日から最長109日と幅はありますが、平均的には85日前後となっています。

4. スキーム間の比較

ここまでは両スキームの相違点に着目してきました。すなわち、ワンステップマージャーではTOBを前置しないため、公開買付代理人(証券会社)の起用や、関東財務局による公開買付届出書の事前審査が不要となる等の点です。他方で、両スキームには類似点もあります。すなわち、いずれのスキームでも、対象会社側で一般株主の利益を確保するための公正性担保措置を講じる必要がある点は共通しています。

以下では、その他の相違点・類似点も含め、両スキームの主要項目を表形式で整理します。

| 比較項目 | ①2ステップマージャー (TOB+スクイーズアウト) | ②ワンステップマージャー (株式併合のみ) |

|---|---|---|

| 所要期間(公表~効力発生) | 4~4.5ヵ月 (TOB:約1.5ヵ月+ スクイーズアウト:2.5~3ヵ月) ※株式併合によるスクイーズアウトの場合 | 2.5~3ヵ月 (TOB期間が不要) |

| 成立要件 | ①TOB:設定下限株式数の応募 ②株主総会:株式併合の特別決議 (出席株主の2/3以上の賛成) | ①株主総会:株式併合の特別決議 (出席株主の2/3以上の賛成) ※TOBの成立条件なし |

| 必要な主な手続 | ①買付者:公開買付届出書・プレスリリース ②対象会社:意見表明報告書・プレスリリース | ①対象会社:プレスリリース ※金商法に基づく公開買付制度の 手続が不要 |

| 事前相談先 | 関東財務局・証券取引所 | 証券取引所のみ (関東財務局への相談は不要) |

| 必要資金の手当て | 買付者にて資金手当てが必要 | 端数株式を取得する主体にて資金手当てが必要 (対象会社が取得することも可) |

| 主な関係者(専門家) | FA・LA・公開買付代理人(証券会社) | FA・LA (公開買付代理人は不要) |

| 取引コスト | 相対的に大きい (関係者・提出資料多、スケジュール長) | 相対的に小さい |

| 株主総会決議の不確実性 | 低い (TOBにより2/3超確保後に付議) | 相対的に高い (ただし、予め票読みが必要) |

| 公正M&A指針への対応 | 実務上指針に沿うことが要請される | 同左 (フェアネスオピニオンを加えるケースが多い) |

| 対象会社課税 | 特段の留意点はない | 株式併合が非適格株式交換等に該当する場合には資産の時価評価が強制されるため留意 |

| 株式譲渡課税 (個人株主) | TOBに応募・市場売却:申告分離課税 (上場株式の譲渡所得) 特定口座(源泉徴収あり)の場合、 確定申告不要 | 申告分離課税 (非上場株式の譲渡所得) 上場株式等との損益通算不可 原則として確定申告が必要 |

| 対抗TOBのリスク | あり (TOB期間中に対抗者が出現する可能性) | 相対的に低い (TOB期間が存在しない) |

5. 公表事例

2018年11月以降本稿執筆時点までに公表されたワンステップマージャーの事例は18件確認されています。各事例の概要は以下のとおりです。

| No. | 公表日 | 対象会社 | 残存株主 議決権割合(公表前)【注1】 | 上場廃止日 | 公表~上場廃止期間 | 維持基準 抵触 【注2】 | フェアネスオピニオン | 特別 委員会 | プレミアム 【注3】 |

| 1 | 2026/4/8 | ジーフット | 61.9% | 2026/6/23 (予定) | 76日 | 有 | 有 | 有 | +4.5% |

| 2 | 2026/2/10 | 平安レイサービス | 64.3% (合算) | 2026/5/8 | 87日 | 無 | 有 | 有 | +55.0 % |

| 3 | 2026/1/19 | フレンドリー | 52.5% | 2026/4/27 | 98日 | 有 | 有 | 有 | +5.0% |

| 4 | 2025/12/25 | ダイワ通信 | 67.1% (合算) | 2026/3/25 | 90日 | 有 | 有 | 有 | +47.1% |

| 5 | 2025/11/7 | 札幌臨床検査センター | 43.5% (合算) | 2026/2/16 | 102日 | 無 | 有 | 有 | +73.9% |

| 6 | 2025/10/14 | 東京個別指導学院 | 62.0% | 2026/1/8 | 87日 | 無 | 有 | 有 | +33.5% |

| 7 | 2025/5/13 | インプレス ホールディングス | 57.0% (合算) | 2025/7/28 | 77日 | 無 | 有 | 有 | +32.1% |

| 8 | 2025/2/28 | ジャパンワランティ サポート | 55.2% | 2025/6/16 | 109日 | 無 | 有 | 有 | +26.9% |

| 9 | 2025/2/14 | スパンクリート コーポレーション | 45.5% (合算) | 2025/5/9 | 85日 | 無 | 無 | 有 | +6.7% |

| 10 | 2024/11/14 | 銀座山形屋 | 43.1% (合算) | 2025/1/23 | 71日 | 有 | 有 | 有 | +39.6% |

| 11 | 2024/11/13 | アルファグループ | 50.8% | 2025/2/10 | 90日 | 無 | 有 | 有 | +42.9% |

| 12 | 2024/5/13 | テスク | 35.2% (合算) | 2024/7/19 | 68日 | 無 | 無 | 有 | +26.7% |

| 13 | 2024/1/31 | インヴァスト | 56.4% | 2024/4/25 | 86日 | 無 | 有 | 有 | +37.6% |

| 14 | 2023/3/10 | 精養軒 | 54.9% (合算) | 2023/5/19 | 71日 | 有 | 有 | 有 | +71.4% |

| 15 | 2022/11/25 | トシン・グループ | 82.3% | 2023/3/6 | 102日 | 有 | 有 | 無 | +21.7% |

| 16 | 2022/8/15 | SIホールディングス | 88.6% | 2022/11/9 | 87日 | 有 | 有 | 無 | +35.1% |

| 17 | 2022/1/7 | REXT | 69.8% | 2022/3/28 | 81日 | 有 | 有 | 無 | +44.4% |

| 18 | 2018/11/30 | 光製作所 | 93.4% (合算) | 2019/2/12 | 75日 | 無 | 有 | 無 | +36.6% |

【注1】残存株主議決権割合(公表前)は「合算」表記のある事例は複数株主の合計値

【注2】公表時に上場維持基準(流通時価総額基準等)へ抵触している場合には「有」と記載

【注3】プレミアムは公表前日終値対比

上記の事例を見ると、以下のような傾向が読み取れます。

- 残存株主(創業家・親会社等)の議決権割合は概ね35%~93%の幅があり、必ずしも圧倒的な多数派でなくても実施されているケースがある。

- 公表から上場廃止までの所要期間は68日~109日(平均約86日)と従来型の2ステップマージャーより短縮されている。

- フェアネスオピニオン(FO)を取得しているケースが多数を占める。

- 特別委員会については、初期の事例(2018~2022年)では設置されていないケースも見られたが、2023年以降の事例はすべて設置されている。

- 公表前日比プレミアムは概ね20%~70%超の幅があり、案件によってばらつきが大きい。なお、対象会社が債務超過等の場合(フレンドリー及びジーフットの事例)では、一桁台のプレミアムが見られる。

6. 実施にあたっての留意事項

ワンステップマージャーを実施するにあたっては、従来型スキーム(2ステップマージャー)とは異なる以下の点に特に留意が必要です。

6.1 手続開始の主導権

TOBの場合、買付者が単独で公開買付届出書を提出することで手続が開始されます。これに対し、株式併合によるスクイーズアウトは、対象会社の取締役会が議案付議を決議することが前提となるため、買収会社が一方的に手続を進めることはできません。

この違いは、2ステップマージャーとワンステップマージャーの手続上の性質の差に直結します。TOBから始まる従来型の2ステップマージャーでは、買付者主導で手続を開始する一方、いきなり株式併合から始まるワンステップマージャーでは、対象会社の取締役会が手続の起点となります。したがって、買付者はワンステップマージャーの実行にあたり、特に対象会社の経営陣・取締役会との緊密な協議が重要となります。

6.2 総会決議の不確実性

ワンステップマージャーでは、株主総会の特別決議がスクイーズアウトの唯一の「関門」となります。TOBを前置しないため、株主総会の前に賛成票を積み上げる機会がありません。したがって、事前に特別決議を可決できるだけの票読みができている状況が不可欠です。

6.3 公正性担保措置

経済産業省「公正なM&Aの在り方に関する指針」(2019年6月公表。以下「公正M&A指針」といいます。)への対応は従来型スキームと同様に求められます。加えて、TOBによる市場での価格検証機能がない分、第三者による価格の公正性を担保するため、フェアネスオピニオンを取得するケースがほぼすべての事例で見られます。特別委員会を設置してその独立性・手続の公正性を確保することも、公正M&A指針の浸透を背景に、近年の事例ではほぼ全件において対応がなされており、特別委員会によるモニターの下で、残存株主側と対象会社側との間で、買取価格の交渉が行われることも一般的です。

なお、東証は2025年7月にMBOや支配株主による完全子会社化等に関する上場規程等の一部改正を行い、同月施行しました。この改正により、MBOや支配株主・その他の関係会社等による完全子会社化取引について、特別委員会(支配株主等からの独立性を有する社外取締役等で構成)からの意見の入手および必要かつ十分な適時開示が義務付けられることが明確化されました。ワンステップマージャー(TOBを前置しない株式併合)もこの規制の対象に含まれます。

東証がMBO・支配株主の完全子会社化等に関するルールを厳格化~特別委員会の意見取得義務付けと株式価値算定の開示強化を解説~ | M&A・事業承継ならマクサス・コーポレートアドバイザリー株式会社

6.4 端数株式の買取代金の資金負担

2ステップマージャーでは、非公開化に要する資金の大部分は、買付者自身がTOBの買付代金として用意する必要がありますが、ワンステップマージャーでは、端数株式の買取代金の出し手として、対象会社または残存株主、あるいはその組み合わせのいずれかとなります。

いずれが資金を負担するかは、対象会社にスクイーズアウトされる少数株主に交付するだけの自己資金が既に存在するか、又は対象会社が外部から資金調達を行うことができるかによって異なります。これらが可能である場合には対象会社が資金を確保し、そうでない場合には残存株主が支払うという形で役割分担がなされることが考えられます。

なお、対象会社が買主となるケースでも、その取得には会社法461条による財源規制(分配可能額による制限)は及びません。同条項は剰余金の配当や自己の計算において取得する自己株式の取得等を規制対象として列挙していますが、株式併合に伴う端数処理としての会社法235条2項が準用する同法234条2項に基づく取得はこれらに含まれていないためです。したがって、対象会社の分配可能額が不足している場合であっても、上記の枠内で資金・外部調達が可能であれば、対象会社を買主とするスキームを採り得る点は特長といえます。

6.5 税務上の留意点

ワンステップマージャーの実施にあたっては、対象会社および一般株主のそれぞれについて、税務面での検討が必要となります。

(1)対象会社の税務

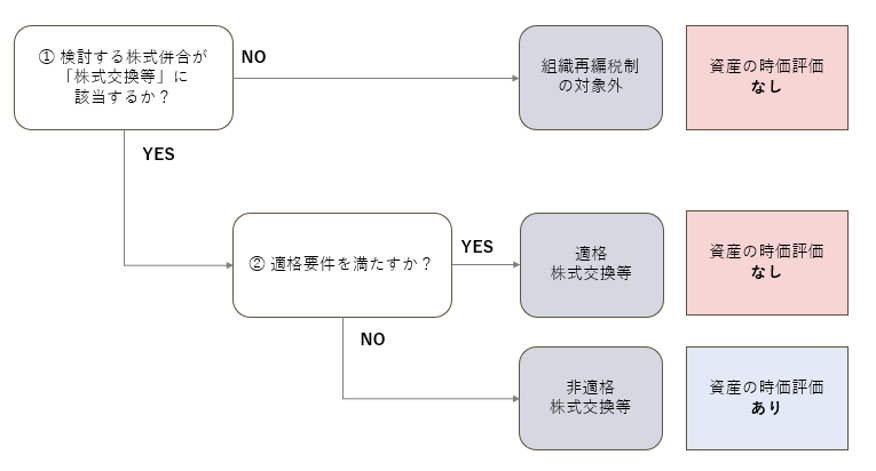

現行の税制では、株式併合を含むスクイーズアウトの各手法のうち一定の要件を満たすものが「株式交換等」として組織再編税制の対象とされています。

ワンステップマージャー(TOBを前置しない株式併合)を検討する場合、以下の順序で確認を行います。

①税法上の「株式交換等」に該当するか

②該当する場合、税制適格要件を満たすか(適格株式交換等に該当するか)

この2段階の検討結果によって、対象会社の資産に時価評価課税が生じるかどうかが決まります。具体的には、①に非該当の場合、または②を満たす(適格株式交換等に該当する)場合には、スクイーズアウト実行時に対象会社の資産は時価評価されません。一方、非適格株式交換等に該当する場合には、原則として対象会社の資産が時価評価され、含み益を有する資産が多額にある場合には評価益に係る課税が生じ得る点に注意が必要です。

①「株式交換等」への該当要件

以下の要件をすべて満たす株式併合は「株式交換等」に該当します。

- 最大株主等以外の株主がスクイーズアウトされること

- 最大株主等が法人であること

- 当該法人と対象会社との間に完全支配関係(100%親子関係)が生じること

したがって、株式併合後の残存株主が一の法人となる場合には「株式交換等」に該当しますが、残存株主が完全支配関係にない二以上の法人となる場合や、残存株主に個人が含まれる場合には該当しないと考えられます。

②「適格株式交換等」への該当要件

「株式交換等」に該当する場合、次に「支配関係者間の適格要件」として以下の4要件を充足しているかを確認します。

- 金銭等不交付要件

株式交換等の対価として、完全親法人の株式以外の金銭等が交付されないこと - 支配関係継続要件

株式交換等の前後を通じて、完全親法人と完全子法人との間の支配関係(発行済株式総数の50%超を直接または間接に保有)が継続することが見込まれること - 従業者引継要件

株式交換等直前における完全子法人の従業者のおおむね80%以上が、その業務に引き続き従事することが見込まれること - 事業継続要件

完全子法人の株式交換等直前における主要な事業が、株式交換等後も継続して営まれることが見込まれること

なお、スクイーズアウトはキャッシュアウトを伴うため「金銭等不交付要件」を満たさないのではないかと思われるかもしれませんが、株式併合の場合、端数株式の対価として交付される金銭および反対株主の買取請求に基づいて支払われる金銭は、同要件でいう「金銭等」には該当しないと整理されています。

また、組織再編税制に馴染みのある方は「共同事業としての適格要件」との関係を疑問に思われるかもしれませんが、「共同事業としての適格要件」は株式交換の場合にのみ認められており、「株式交換等」に分類される株式併合(株式交換以外の「株式交換等」)の場合には認められていません。

この点がワンステップマージャーを検討する際の重要な実務上の制約となります。すなわち、実施前の時点で残存株主(法人)と対象会社との間に支配関係(発行済株式総数の50%超を直接または間接に保有)が存在しない場合、「共同事業としての適格要件」が使用できず、また上記「支配関係者間の適格要件(支配関係継続要件)」を満たすことができないため、非適格株式交換等に該当し、対象会社の資産時価評価が必要となります。

これに対し、従来の2ステップマージャーでは、第一段階のTOBによって買付者と対象会社との間に支配関係が成立するため、第二段階の株式併合によるスクイーズアウト時には「支配関係者間の適格要件」が充足されることから、通常適格株式交換等に該当すると考えられます。

(2)一般株主の税務

スクイーズアウトされる一般株主にとっては、TOBへの応募と異なり、受領する対価が非上場株式の譲渡所得として取り扱われます。このため、上場株式等との損益通算ができず、また特定口座(源泉徴収あり)での処理も不可となることから、原則として確定申告が必要となります。一般株主への情報提供・説明において、この点を丁寧に伝えることが求められます。

(なお、株式併合が行われる前に株式を売却した場合は、そもそもスクイーズアウトの対象外となります。)

税務上の取り扱いは個別の状況によって異なるため、具体的な検討にあたっては税務アドバイザーへご確認が必要です。

7. まとめ

- 定義:ワンステップマージャーとは、TOB(公開買付け)を前置せず、株式併合による少数株主のスクイーズアウトのみで上場企業の非公開化を完結させる手法である。

- 実績:上場企業の非公開化取引では、公開買付け(TOB)を経てスクイーズアウトを行う「2ステップマージャー」が一般的である。しかし近時では、上記「ワンステップマージャー」の事例も現れている(2026年5月末時点で累計18件)。

- メリット:TOB期間が不要となるため、公表から上場廃止までの期間が2.5~3か月程度に短縮され、公開買付代理人の起用や金商法上の書類作成も不要となることで取引コストも削減できる。第三者による対抗的な買付提案のリスクも相対的に低い。

- 公正性担保措置:ワンステップマージャーにおいても、従来の2ステップマージャーと同様、特別委員会の設置及び意見の取得は義務である。また、TOBによる価格検証機能がない分、価格の公正性を担保するため算定機関によるフェアネスオピニオンがほぼ全件で取得されている。

- 対象会社の税務:実施前の時点で残存株主(法人)と対象会社との間に支配関係(50%超)が存在しない場合、組織再編税制上「非適格株式交換等」に該当することとなり、対象会社の資産に時価評価課税が生じ得る。このリスクはスキーム設計の早期段階から税務アドバイザーと連携して検討することが肝要である。

【関連用語】

#株式併合 #TOB(株式公開買付け) #スクイーズ・アウト #公正性担保措置 #二段階買収 #特別委員会

#MBO(マネジメント・バイアウト/Management Buy Out) #適格組織再編 #時価評価課税