2024.01.29

いまさら聞けない!こっそり学ぶ「のれん」のあれこれ【前編】

~「のれん」とは何か?「のれん」は株式価値に影響しない?~

M&A

目次

1. はじめに

「のれん」とは、何でしょうか? 正しく答えられる人は、どれだけいるのでしょうか?そもそも、正解はひとつしかないのでしょうか?分かっていそうで、よくわからない「のれん」について、「前編」「後編」の2回に分けて説明したいと思います。

「のれん」は、漢字で埋められた貸借対照表(BS)の中で、唯一全てひらがな表記であり、ひときわ目立ちます。明らかに周りの資産・負債項目とは違う佇まいです。何かほかの勘定科目とは違う、異質なモノを指すのでは、と思ってしまったのは私だけではないかと思います。

過去に「営業権」や「連結調整勘定」と呼ばれていましたが、結局「のれん」という表記に落ち着いたこの勘定、英語ではGoodwillと言いますが、いったん会計から離れて、その意味を考えてみましょう。

「のれん(暖簾)」を辞書で引いてみると、おおよそ以下のような説明があります。

- 軒先に張って日よけとする布

- 店の格式や信用

- 老舗(しにせ)としての多年の営業から生ずる無形の経済的利益。仕入れ先・得意先・営業上の秘訣など

なるほど、日常用語でも、軒先につるしてある布の意味のほか、転じて、商店の格式や信用とここから生まれる無形の経済的な利益のことも、「のれん(暖簾)」といいます。3つ目の説明で、何となく、もともと存在する(老舗の)ブランドをM&A(買収)することと、貸借対照表に「のれん」が計上されることとの間に、関連があるような気がしますね。

1.1 「のれん」計上額トップ10

ここで、現実の財務数値に目を転じて、2023年12月末時点の、東証プライム上場企業の直近決算期における「のれん」のBS計上額のトップ10を見てみましょう。ソフトバンクグループや武田薬品工業ほか、大型クロスボーダーM&Aを実施した著名な企業が、軒並み名を連ねているのがわかります。

東証プライム上場企業の「のれん」絶対額トップ10(2023年12月末時点)

(単位:百万円)

|

No

|

コード

|

企業名称

|

SPEEDA業界分類

|

決算期

|

会計基準

|

のれん

|

|

1

|

9984

|

ソフトバンクグループ

|

プライベート・エクイティ

|

2023/03

|

IFRS

|

5,199,480

|

|

2

|

4502

|

武田薬品工業

|

医療用医薬品

|

2023/03

|

IFRS

|

4,790,723

|

|

3

|

2914

|

日本たばこ産業

|

たばこ

|

2022/12

|

IFRS

|

2,446,063

|

|

4

|

6501

|

日立製作所

|

システムインテグレーター

|

2023/03

|

IFRS

|

2,165,350

|

|

5

|

4689

|

LINEヤフー

|

綜合Eコマース

|

2023/03

|

IFRS

|

2,074,779

|

|

6

|

9434

|

ソフトバンク

|

移動体通信

|

2023/03

|

IFRS

|

1,994,298

|

|

7

|

2502

|

アサヒグループホールディングス

|

ビール

|

2022/12

|

IFRS

|

1,966,971

|

|

8

|

3382

|

セブン&アイ・ホールディングス

|

コンビニエンスストア

|

2023/02

|

日本

|

1,913,017

|

|

9

|

9432

|

日本電信電話

|

固定通信

|

2023/03

|

IFRS

|

1,283,448

|

|

10

|

6758

|

ソニーグループ

|

総合電機

|

2023/03

|

IFRS

|

1,275,112

|

(出所:SPEEDAより弊社作成)

1.2 財務健全性は大丈夫?のれん計上割合トップ10

また、絶対額ではなく、自社のBSの中で「のれん」の重要性が高い企業(相対的に多額の「のれん」を有する企業)をリストアップしたのが、以下の表です。絶対額ランキングと同様に、2023年12月末時点で、直近決算期の純資産額に対する「のれん」計上額の割合のトップ10を示しています。

東証プライム上場企業の「のれん」の対純資産割合トップ10(2023年12月末時点)

(単位:百万円)

|

No

|

コード

|

企業名称

|

SPEEDA業界分類

|

決算期

|

会計基準

|

のれん

|

純資産合計

|

のれん/純資産

|

|

1

|

3319

|

ゴルフダイジェスト・オンライン

|

特化型サイト

|

2022/12

|

日本

|

8,479

|

1,599

|

530.27%

|

|

2

|

2752

|

フジオフードグループ本社

|

定食・そば・うどん

|

2022/12

|

日本

|

1,464

|

580

|

252.41%

|

|

3

|

7616

|

コロワイド |

居酒屋・バー

|

2023/03

|

IFRS

|

80,188

|

50,701

|

158.16%

|

|

4

|

6183

|

ベルシステム24ホールディングス

|

カスタマーケアサービス

|

2023/02

|

IFRS

|

94,900

|

64,911

|

146.20%

|

|

5

|

6523

|

PHCホールディングス |

医療用電子機器

|

2023/03

|

IFRS

|

199,707

|

138,827

|

143.85%

|

|

6

|

6571

|

キュービーネットホールディングス

|

美容・エステ

|

2023/06

|

IFRS

|

15,430

|

12,874

|

119.85%

|

|

7

|

2502

|

アサヒグループホールディングス

|

ビール

|

2022/12

|

IFRS

|

1,966,971

|

2,062,945

|

95.35%

|

|

8

|

3978

|

マクロミル |

市場調査サービス

|

2023/06

|

IFRS

|

40,033

|

42,330

|

94.57%

|

|

9

|

3543

|

コメダホールディングス

|

喫茶・カフェ

|

2023/02

|

IFRS

|

38,354

|

40,619

|

94.42%

|

|

10

|

3197

|

すかいらーくホールディングス

|

カジュアルレストラン

|

2022/12

|

IFRS

|

144,816

|

157,708

|

91.83%

|

(出所:SPEEDAより弊社作成)

上記にランキングされている企業のように、多額の「のれん」を計上している企業については、「のれん」とは何かを理解することなく財務分析を行うことは難しいといってよいでしょう。例えば、「のれん/純資産」の数字が、100%を超えている会社は、仮に「のれん」が全て減損してしまうとすると、計算上は債務超過になるわけですから、「のれん」の内容が重要であることがよく理解できるのではないかと思います。

なお、いずれのランキングも、IFRS採用企業が多くを占めますが、これは、IFRSではのれんの償却を認めない一方で、日本基準ではのれんの償却が強制されていることとも関係すると考えられます。

このように、現実に企業の財務を読み解く上で、避けては通れない「のれん」ですが、先ほど紹介した、日常的な用語の意味でのみ「のれん」を理解していると、誤解や混乱のもととなることもあります。経済的な意味を捉えるのに「のれん」という単語を当てるのは、決して間違いではないのですが、会計上の定義を(多少なりとも)正確に想起させられる用語ではないからです。

このコラムでは、改めて「のれん」とは何かをやさしく説明するとともに、「のれん」と株式価値の関連を説明します。

2.「のれん」とは?

2.1 会計基準上の「のれん」は明確に定義されている

会計基準において「のれん」は明確に定義されています。

「取得対価としての支払総額と、被取得企業等から受け入れた資産及び引き受けた負債に配分された純額との間に差額が生じる場合があり、この差額がのれん又は負ののれんである」(企業結合会計基準98項)

言い換えると、M&A対価から、買収された企業の資産・負債の純額(引き受けた資産・負債は時価評価されるので「時価純資産」です。)を差し引いた後の「残余(残り)」が「のれん」というわけです。この差額がマイナスで計算されるとき、「負ののれん」といいます。

会計処理をするだけならこの定義で十分です。しかし、「のれん」は「残余」であると言われても、いまいち腑に落ちない方もいるのではないでしょうか。なぜM&A対価と時価純資産に差額が生じるのかにも踏み込んだ形で、「のれん」の意味を説明したいものです。

2.2 「のれん」は超過収益力か?

そこで、一般によく聞かれるのは、「のれん」とは「超過収益力」である、という説明です。もう少し詳しく言うと、「超過収益力」とは、同業他社を上回る収益を獲得する能力であり、この能力により得られる(増分)キャッシュ・フローの現在価値が「のれん」の金額に相当する、という説明です。M&Aでは、この超過収益力を手に入れるために、時価純資産を上回る対価を売手に支払っている、と考えるのです。

しかし、仮に、超過収益力を取り出して、この時価を計算できたとしたとき、これが「残余」の金額と等しくなる保証はありません。例えば、買収対象企業を、本来の時価よりも割高で買収してしまった場合には、「残余」は超過収益力の時価より大きくなります。逆に割安で買収できた場合、「残余」は超過収益力の時価より小さくなります。

のれんの本質は超過収益力、と大雑把に理解して問題はありませんが、超過収益力の時価が、M&Aの結果計算されるM&A対価と時価純資産との差額と一致しない場合もあり、その不一致の金額はすべて「のれん」に含まれます。つまり、M&A対価のうち、過大(過小)な支払金額も、超過収益力の現在価値と区別されることなく、一緒くたに「のれん」として表示されることには、注意が必要です。

3. 「のれん」と株式価値は、無関係?

BSの資産の部に多額の「のれん」が計上されていると、その分、純資産も大きくなります。BSだけ見れば、「のれん」がある企業の方が、無い企業と比べて、株式価値が大きいと感じられるかもしれません。

一方で、PLを見ると、多額ののれんを持つ企業は、多額の「のれん償却費」を負担しなければならず、利益が圧迫されます(日本基準適用企業の場合。後述しますが、のれんの償却を求めるのが、日本の会計基準の大きな特徴です。)。「のれん」を多額に保有し、のれん償却費のために利益が抑えられていることが嫌気されて、株式価値が低く評価されるかもしれません。

しかし、のれんがキャッシュ・フローに及ぼす影響を考えれば、どちらの考え方も正しいとはいえません。

「のれん」のBS残高や、「のれん償却費」の多寡は、原則として企業価値、ひいては株式価値に影響を及ぼさないのです(ここでは、企業価値=株式価値+純有利子負債とご理解ください。)。以下では、いくつかの視点で、「のれん」が株式価値に影響を与えないことを説明します。

3.1 EBITDAと「のれん償却費」の関係

企業価値を簡便的に評価する際、よく利用される倍率に「EV/EBITDA倍率」があります。特に、企業買収(M&A)を検討する場面で、類似上場企業のEV/EBITDA倍率の水準に、対象企業のEBITDAを乗じて企業価値を推定することが頻繁に行われます。

このEBITDAは、Earnings Before Interest, Tax, Depreciation and Amortization(償却前営業利益)の略であり、ここでいうDepreciation and Amortizationは、有形固定資産やのれんを含む無形資産に係る償却費全般を指します。

つまり、EBITDAは、のれん償却費等が足し戻された利益指標であり、このEBITDAに基づいて企業価値の見積もりが行われている、言い換えれば、のれん償却費の多寡を企業価値に影響させない、という実務が幅広く行われているのです。

3.2 DCF法で「のれん」の影響を考える

次に、DCF(割引キャッシュ・フロー)法の枠組みにおける、「のれん」の役割を考えてみましょう。DCF法は、企業価値評価の場面では特に頻繁に利用される、最も標準的といってよい価値算定手法です。

DCF法では、事業から得られる将来のフリー・キャッシュ・フローから事業価値が決まり、これに非事業用資産の価値を加算、純有利子負債を減算して株式価値が決まります。

利益からフリー・キャッシュ・フローを計算するときに、損益計算書(PL)に計上された「のれん償却費」は全て足し戻されます(「のれん償却費」は、資金の流出を伴わない費用だからです)。また、BSの「のれん」の金額は、通常、非事業用資産に含まれません(M&A対象の事業と不可分であるため、事業用資産とみなされます。)。

つまり、DCF法による株式価値の算定過程をみると、「のれん(BS残高)」及び「のれん償却費(PL)」の多寡が、株式価値に影響を及ぼす要素がないのです。

3.3 設例で考える(のれんの償却は、キャッシュ・フローとは無関係)

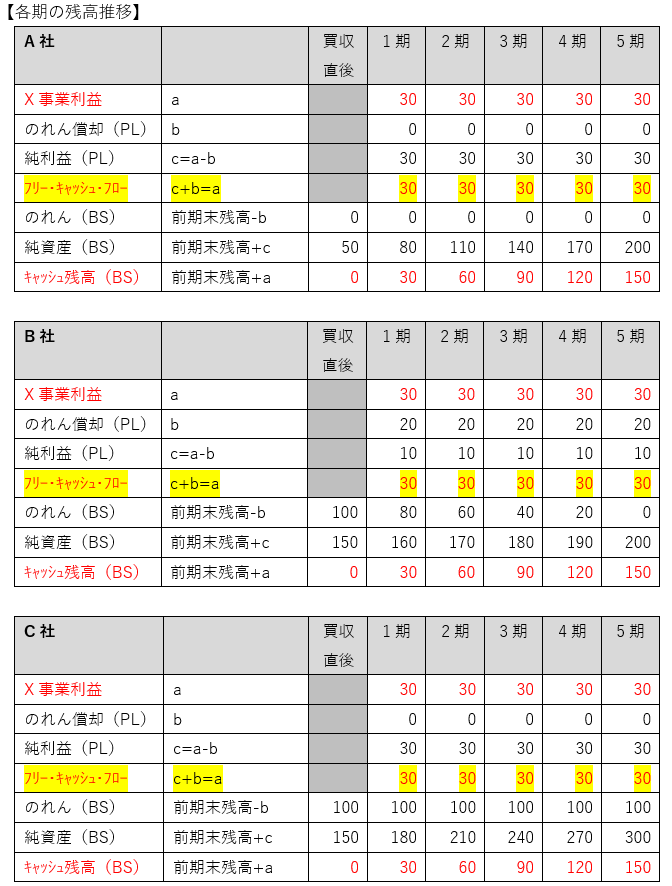

のれんの影響をよりわかりやすく理解するため、のれんの会計処理が異なる3つの企業(A社・B社・C社)が、ある事業(X事象)を同じ対価でそれぞれ買収(M&A)するケースを考えてみましょう。

【設例】

- A社・B社・C社は、X事業(対象事業)を150で買収

- 各社とも、買収資金150を株式(増資)で調達(直前の純資産:ゼロ)

- 買収以前は、3社とも何の事業も営んでいない(非現実的に見えますが、ファンドがSPCを使って事業会社を買収する場合などに実際に見られます。)。

- X事業の時価純資産は50、のれんは100(買収対価150-時価純資産50)。

- X事業は、将来にわたり、毎期30の純利益を計上する見込み

- X事業の運転資本は、毎期変化がないものとする

- X事業の設備投資(投資キャッシュ・フロー)は、毎期ゼロ

ただし、買収の結果生じる「のれん」をどのように会計処理するかは、以下のように、各社で異なるものとします。

【各社の「のれん」の会計処理】

- A社: のれんを買収直後に減損

- B社: のれんを5年で定額償却

- C社: のれんを非償却

この前提から、各社のPL・BS・CFの各期の推移は、下表の通りとなります。

ここから、のれんの会計処理の違いは、確かに、A社・B社・C社の純資産や純利益に違いを生じさせることが分かります。

しかし、フリー・キャッシュ・フローは、純利益に、支出を伴わない費用である「のれん償却費」を足し戻して計算するため、本設例では、結局、X事業利益と一致することになります。A社・B社・C社ともX事業の利益見通しは、変わらないため、フリー・キャッシュ・フローの値も3社で変わりません。また、各期末のキャッシュ残高にも違いが生じません。

キャッシュ・フローは全ての期間で等しいため、A社、B社及びC社の株式価値は等しくなります(ただし、3社とも期間を通じてずっと同じ株価、という意味ではありません。同じ時点では、常に3社の株価が等しい、という意味です。)。

つまり、将来キャッシュ・フローの観点から「のれん」の影響を考えると、のれんについて、どのような会計処理が行われても、理論的に株式価値は変わりません(注)。のれんがBSに計上されていてもいなくても、のれんが償却されてもされなくても、のれんの償却年数が何年でも、株式価値に影響を及ぼさないのです。

(注)事業譲受けなどの買収スキームを採用した場合、のれんを償却することで、買収企業の法人税等が減少する(=将来キャッシュ・フローや買収対象の価値が増加する)のではないか、という指摘があるかもしれません。しかし、この税金の減少は、買収スキームの選択により生じる「税務上ののれん(資産調整勘定)」償却の効果であり、ここで論じている「会計上ののれん」の会計処理の違いにより生じるものではありません。「税務上ののれん」は、「会計上ののれん」の会計処理とは関係なく、規則的に償却(60ヶ月の均等償却)され、税金の減少をもたらします(コラム後編では、改めて「税務上ののれん」を取り上げる予定です。)。

3.4 のれんが株価に影響する場合

ただし、のれんに関する情報が、全く株価に影響を及ぼさないか、というと、そうでない場面もあるかもしれません。

例えば、のれんの償却年数は、買収企業が、買収時に被買収企業の超過収益力がどれだけ持続すると考えていたか、を表している可能性があります。また、のれんの減損損失の計上は、買収事業の業績進捗が、買収時の想定から大きく下振れたことの現れであるかもしれず、市場参加者が持つ、企業の将来キャッシュ・フローの期待値を変動させることを通じて、株価に影響を与えるかもしれません。

例えば、のれんの巨額の減損(一括償却)が行われ、株価が急落する会社が時々存在します。これは、会計上の一括償却という処理が株価に影響したのではなく、減損するということは将来キャッシュ・フローがこれまで期待されていたほどは生じないと市場参加者が判断したから、株価が急落したと言えます。償却の有無が直接株価に影響したのではなく、将来キャッシュ・フローの見通しが悪化したから、株価が急落したと考えるべきなのです。

さて、今回のコラムは、「いまさら聞けない『のれん』のあれこれ」の前編として、そもそも「のれん」とは何を指すのか、「のれん」と株式価値にはどのような関係があるのかについて紹介しました。次回のコラムは、後編として、「のれん」について実務上理解しておきたいポイントや間違いやすい論点を取り上げたいと思います。

4. まとめ

- 多額の「のれん」を計上している企業には、IFRS採用企業が多い。日本基準と違い、IFRSではのれんの償却が行われないからと考えられる。

- 会計基準上の「のれん」は定義で決まっている。「のれん」とは、M&Aの取得対価から、買収対象企業の時価純資産を差し引いた後の残余である。

- 「のれん」の本質は、買収対象(会社や事業)の超過収益力と説明されることも多い。しかし、「のれん」はあくまで残余である。実際のM&A対価から計算された「のれん」の額が、超過収益力の現在価値と一致しなくても、その不一致の金額は、超過収益力の現在価値と区別されることなく、「のれん」に含まれる。

- 「のれん」は、フリー・キャッシュ・フローに影響を及ぼさない。このため、「のれん」の償却の有無や償却期間の長短は、理論的には株式価値と直接の関連はない。

関連用語

#のれん #国際会計基準(IFRS) #企業価値 #株式価値(Equity Value)

#ディスカウンテッド・キャッシュ・フロー法(DCF法) #フリー・キャッシュ・フロー(FCF)