2024.11.29

【中小企業事業再編投資損失準備金制度(拡充枠)が遂に開始】 「最大100億円のM&A買収金額が損金算入可能!但し過去5年間にM&A実績が必要」

M&A

事業承継

目次

1. 事業再編投資損失準備金制度(拡充枠)が利用可能になりました。

(1) 従来の制度(既存枠)と新制度(拡充枠)

2024年1月9日に弊社コラム『【令和6年度税制改正速報】 「最大100億円」 M&Aの買収金額を全額損金算入!~中小企業事業再編投資損失準備金制度が拡充されます~』(以下「前回コラム」といいます。) にて速報をご案内しました「中小企業事業再編投資損失準備金制度(拡充枠)」が遂に適用可能となりました。

具体的には、2024年9月2日に、「新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律」(以下「改正産競法」といいます。)の一部が施行され、令和6年度改正で拡充された「中小企業事業再編投資損失準備金制度」の申請が可能となりました。

従来の中小企業事業再編投資損失準備金制度(以下「既存枠」といいます。)は、令和3年度の税制改正で創設された制度で、中小企業等経営強化法に基づき経営力向上計画の認定を受けた中小企業者が、10億円以下のM&Aを実施し、その株式取得価額の70%相当額以下を準備金として積み立てた場合は、その積み立てた額を損金に算入することができる制度でした(詳細は前回コラムをご参照ください)。

今回の令和6年度改正では、複数回のM&Aを実施することで企業グループ一体での成長が実現できるよう、株式取得価額の上限が100億円まで増加され、また損金算入割合も90%または100%に拡充された新たな制度(以下「拡充枠」といいます。)が、既存枠とは別枠で設置されました。この拡充枠は金額的にインパクトがある制度ですが、適用を受けるためには過去5年以内に取得価額1億円以上のM&A(グループ内再編は含みません。)を実施していることが要件に加えられています。つまり、初めてM&Aを実施する企業は、この拡充枠を適用することができません(既存枠は適用可能)ので留意が必要です。また、この拡充枠の利用には、産業競争力強化法(産競法)で定める特別事業再編計画の認定を受ける必要があります。

本コラムでは、施行されたばかりの拡充枠の適用要件、税務上の優遇措置、スケジュール等について、前回コラムの執筆時点から明確化された点を含めご説明いたします。

(2) 「準備金の積み立て」とは? ※「積立て」といっても積立NISAのような資産の概念ではありません!

既存枠及び拡充枠のいずれにおいても、税務上の処理として、株式取得価額のうち一定金額を「準備金として積み立て」た場合は損金に算入することができますが、税務処理に馴染みのない方にとってはピンとこない概念だと思います。

当該制度は、「準備金の積立て」といっても積立NISAのように実際の口座に資金等を積み立てるといった貸借対照表(BS)の資産側の話しではなく、引当金または別途積立金(剰余金の処分により積立てられる)に似たBSの右側(負債または純資産)の概念で、当該「準備金」は税務BSの負債または純資産に計上される項目です。

当該準備金を積み立てた時点の仕訳は下記①のとおりで、借方の(事業再編投資損失準備金積立)は損金に算入されることになります。

【① 準備金積立時の税務上の仕訳】

(事業再編投資損失準備金積立)××× (事業再編投資損失準備金)×××

また、上記仕訳の貸方科目(事業再編投資損失準備金)は、一定期間経過後に取り崩すことになりますが、その際の仕訳は下記②のとおりです。貸方の(事業再編投資損失準備金取崩益)は益金に算入されることになります。

【②準備金取り崩し時の税務上の仕訳】

(事業再編投資損失準備金)××× (事業再編投資損失準備金取崩益)×××

2. 適用対象企業と適用要件について

まず拡充枠が適用できる企業、その他適用要件について説明します。拡充枠の適用対象企業は、特定中堅企業者または中小企業者で、それぞれの具体的な範囲は産業競争力強化法(産競法)において定められています。中堅企業者については、賃金水準、従業員数の成長率等に関して一定要件を満たす「特定」中堅企業者に限定されていますので注意が必要です。

また、その他の要件として、産競法における特別事業再編計画の認定を得ること、過去5年以内に1億円以上のM&Aを実施していること等が設けられています。

【拡充枠の適用要件等】

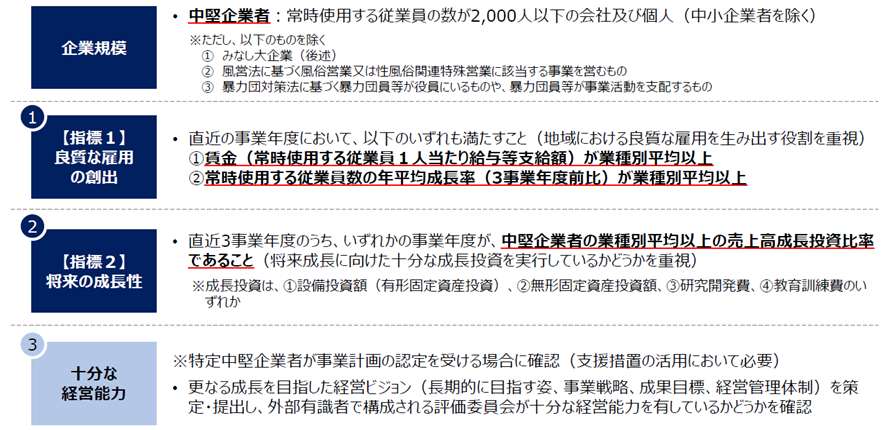

- 拡充枠の適用を受けることができる企業は、産競法で定める特定中堅企業者(注) または中小企業者(常時使用する従業員2,000 人以下の者に限る。)で、みなし大企業でないこと (下記、参考資料①参照)

(注)中堅企業者のうち、特に賃金水準や投資意欲が高い「特定中堅企業者」のみが税制措置を活用することが可能 - 産競法に基づく特別事業再編計画の認定要件を満たすこと (下記、参考資料②参照)

- 過去5年以内に取得価額1億円以上のM&A(グループ内再編は含まない。)を少なくとも一度は実施していること

- 適用期限は、令和9 年(2027年)3 月31 日まで

(参考資料①) 産競法における「中堅企業者」、「特定中堅企業者」及び「中小企業者」の定義

- 中堅企業者

常時使用する従業員の数が2,000 人以下の会社及び個人(中小企業者除く) - 特定中堅企業者の要件 (注)以下の全要件を満たす必要があります。

(出所:経済産業省、特定中堅企業者の要件 2024年9月)

- 中小企業者の定義

(注)拡充枠の対象となるのは、常時使用する従業員2,000 人以下の者に限られます。

(出所:経済産業省、産業競争力強化法における特別事業再編計画について 2024年9月)

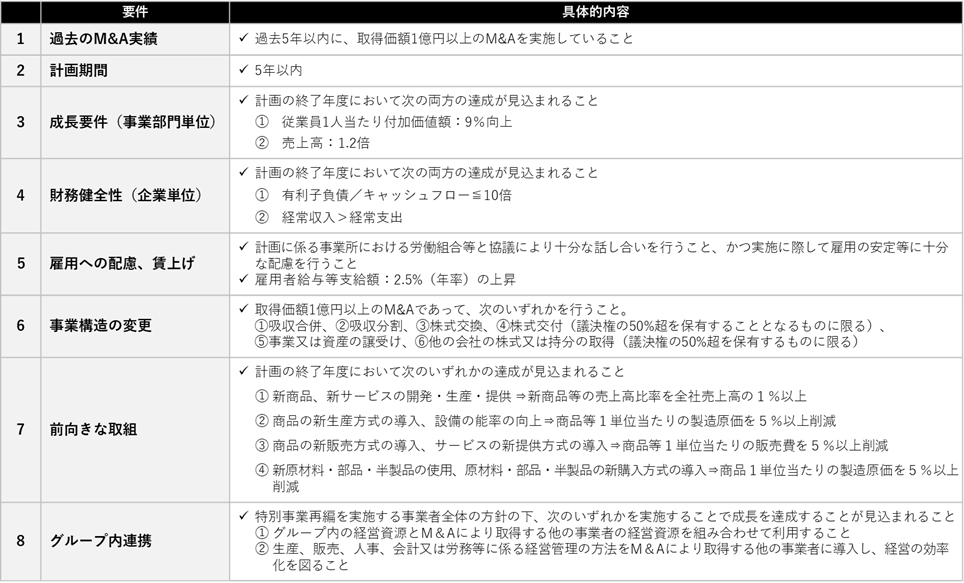

(参考資料②) 特別事業再編計画の認定要件

(出所:経済産業省、産業競争力強化法における特別事業再編計画について 2024年9月)

3. 拡充枠の対象となるM&A

拡充枠の対象となるM&A取引は、以下の要件を満たす必要があります。取得価額については、既存枠(上限10億円)から大きく拡大され、「1億円以上100億円以下」となっていますが、M&A対象企業は産競法で定める中小企業者である必要があります。

また対象となる取引手法は、既存枠と同様、「株式又は持分の取得」に限定されており、合併、会社分割、株式交換、株式移転、株式交付、事業譲渡等は含まれませんのでご留意ください。

【対象となるM&A取引の要件】

- 他の事業者(M&Aの対象企業)が産競法上の中小企業者であること

- 取得価額1 億円以上100 億円以下の株式又は持分の取得であること (注1)

- 支払限度額5億円超の表明保証保険契約が締結されていないこと (注2)

(注1)同一のM&Aについて既存枠との重複適用はできませんのでご留意ください。

(注2)当該準備金制度の目的が取得した株式等の価格下落による損失に備えることにあるため、同じく損失をカバーする目的の表明保証保険に加入した場合を除外したものと想定されます。表明保証保険でカバーできる損失は、株式価値の下落要因のごく一部に過ぎないため当該要件の設定そのものに疑問を抱きますが、既存枠と同様、一定の表明保証保険契約を締結した場合、当該制度は利用できませんのでご留意ください。

因みに、そもそも論となりますが、この準備金制度(既存枠及び拡充枠のいずれも)は、M&Aによる株式取得金額の大部分を一括で損金処理し、将来5年間で益金算入する「課税の繰り延べ」にすぎません(下記4.(3)参照)。貸倒引当金等の将来の損失を合理的に見積もって計上する引当金とは異なるものであり、「株式等の価格下落による損失に備える」目的に適った制度と言えるかは議論があると思われます。

4. 優遇税制の概要

(1) 準備金の積み立て

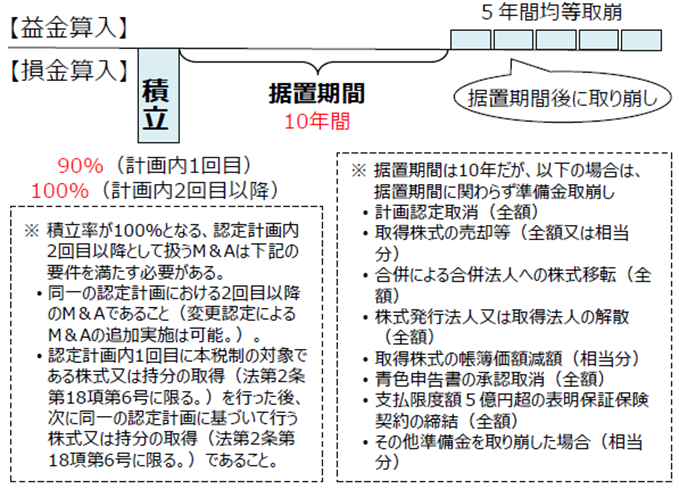

青色申告書を提出する法人が、改正産競法の施行日(2024年9月2日)から2027年3月31日までの間に産競法の特別事業再編計画の認定を受け、その特別事業再編計画に従って他の法人の株式等を取得し、取得日を含む事業年度終了日まで引き続き有している場合は、その株式等の価格の低落による損失に備えるため、その株式等の取得価額に次の区分に応じ次の割合を乗じた金額以下の金額を「中小企業事業再編投資損失準備金」として積み立てたときは、その積み立てた金額は、その事業年度において損金に算入されます。

①その認定に係る特別事業再編計画に従って行う最初(過去5年以内に実施したM&Aを含めた場合は2回目)の特別事業再編のための措置として取得をした株式等・・・・90%

②上記1以外(過去5年以内に実施したM&Aを含めた場合は3回目以降)の株式等・・・・100%

(2) 準備金の取り崩し

拡充枠では、準備金の据置期間が、10年間(既存枠では5年間)と延長され、積み立てから10年経過後に5年間で均等額を取り崩して益金算入することになります。

当該据置期間中に、特別事業再編計画の認定を取り消された場合、取得した株式を売却した場合等には、当該準備金を取り崩して益金算入することになります。また、支払限度額5億円超の表明保証保険契約を締結した場合にも準備金を取り崩す必要がありますのでご留意ください。

(3) トータルの納税額が減るわけではない

拡充枠では、上限金額が100億円に大幅に引き上げられ、据置期間も10年に延長されましたが、本質的には既存枠と同様、「課税の繰り延べ制度」であることに変わりはなく、納税額自体を減額するものではありません(全期間を通じたトータルの納税額は変わらない)。

【拡充枠の優遇税制の概要】

(出所:経済産業省、産業競争力強化法における特別事業再編計画について 2024年9月)

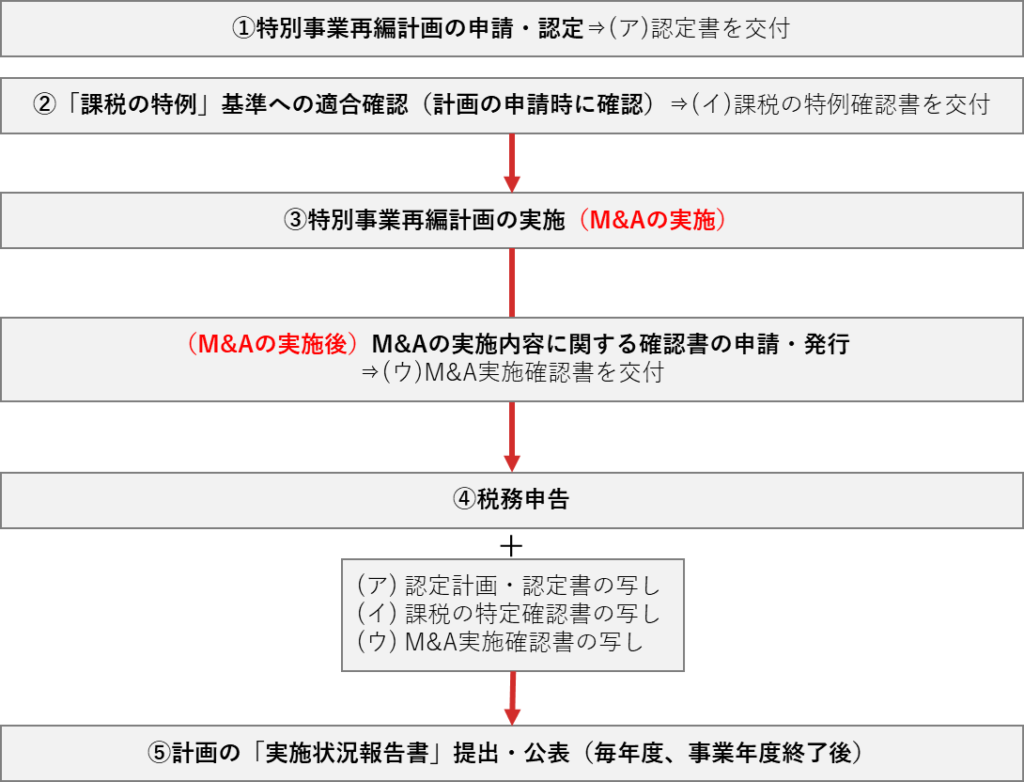

5. 拡充枠の適用を受ける際のスケジュール

拡充枠の適用を受ける一連の流れ(産競法の特別事業計画の申請、M&Aの実施、税務申告、その後の報告)は、以下のとおりです。

下記①「特別再編計画の申請・認定」は、M&Aの最終合意前までに受ける必要があります。なお、当該認定を受けるためには、約3ヶ月前に事業を所管している主務省庁への事前相談が必要となりますのでご留意ください。

【特別事業再編計画の税制措置(拡充枠)の適用を受ける手続フロー】

(出所:経済産業省、産業競争力強化法における特別事業再編計画について 2024年9月)

6. まとめ

- 令和3年の税制改正で創設された「中小企業事業再編投資損失準備金制度」について、令和6年度の税制改正において新たに拡充枠が設けられたが(既存枠はそのまま存続)、2024年(令和6年)9月2日の改正産競法の施行により適用可能となった。

- 拡充枠の適用対象者は、産競法で定める特定中堅企業者または中小企業者(従業員2,000名以下に限る。)で、産競法の特別事業再編計画の認定を受ける必要がある。また、過去5年以内に取得価額1億円以上のM&A(グループ内再編は含まない。)を少なくとも一度は実施していることが要件となっている(初めてM&Aを実施する企業は拡充枠を使えない。)。

- 拡充枠が対象とするM&A取得金額は、1億以上100億円以下で(既存枠は10億円が上限)、取引手法は株式取得に限定されている。また、支払限度額5億円超の表明保証保険契約が締結されていないことも必要である。

- 拡充枠において準備金の積み立てにかかる損金算入額は、最初(過去5年以内に実施したM&Aを含めた場合は2回目)に取得した株式等は株式取得価額の90%まで、それ以外(過去5年前のM&Aを含めた場合は3回目以降)の株式等については取得価額の100%まで可能。

- 拡充枠では、準備金の据置期間が、10年間に延長(既存枠では5年間)され、積み立てから10年経過後に5年間で均等額を取り崩して益金に算入する(つまり、課税の繰り延べに過ぎず、納税額自体を減額するものではない)。その他、特別事業再編計画の認定を取り消された場合、取得した株式を売却した場合等にも準備金を取り崩し益金に算入する。

- 準備金制度は、誤解している方も多いが、NISAのように実際に準備金(資産)を積み立てるわけではなく、税務上の課税の繰り延べ処理に過ぎない。