2025.02.07

株式譲渡M&Aと税金の基礎知識

~個人と法人の違い、アーンアウト、会社分割との組み合わせも詳しく解説~

M&A

事業承継

目次

1. はじめに

毎年1月から2月のコラムといえば税制改正に関する最新情報をお伝えするのが通例となっていますが、昨年末に公表された2025年度税制改正大綱では、M&Aに関連する改正が殆どありませんでした。今年は敢えて基本に戻り、M&Aで最も利用されている取引手法である「株式譲渡」の税務について整理したいと思います。

具体的には、個人株主・法人株主における税金計算、余剰現金等がある場合の取引手法、株式譲渡代金を分割払いする場合の取り扱い等についてご説明いたします。手法の選択を間違えると、思わぬ形で税金を余計に支払うことにもなりかねません。改めてM&A税務の基本を確認する機会として是非お役立てください。

2. 株式譲渡でM&Aを行った際にかかる税金

2.1 個人が売却した場合

株式譲渡を行う場合、譲渡する株主が個人か法人かよって適用される税法が異なります。株主が個人の場合には、譲渡益(株式譲渡所得)に対して所得税及び住民税が課税されます。この場合の税率は、所得税が15.315%、住民税が5%、合算で20.315%です。

個人の株式譲渡益の税率(約20%)は、法人が譲渡する場合や個人が配当等を得る場合と比べて大幅に低いため、M&Aのスキーム(手法)を考える際の大きなポイントとなります。

譲渡所得の金額は、譲渡価額から取得費と売却手数料等を差し引いて計算します。取得費は、株式を取得したときに支払った払込代金や購入代金ですが、購入時の名義書換料などその株式を取得するために要した費用も含まれます。

譲渡した株式等が相続したものであるとか、かなり以前に取得したため取得費が分からない場合には、取得費を譲渡価額の5%相当額として計算することも認められます。なお、実際の取得費が譲渡価額の5%相当額よりも低いことが判明している場合であっても、税金計算上は有利な譲渡価額の5%相当額を取得費として使用することが認められています。

【取得費の計算例】

以前10百万円で取得した株式を300百万円で譲渡したケース ※売却手数料等はゼロと仮定

①本来の取得費で計算した場合の所得税・住民税

(300百万円-10百万円)×20.315%≒58.9百万円

②取得費を譲渡金額×5%で計算した場合の所得税・住民税

(300百万円-300百万円×5%)×20.315%≒57.9百万円

③結論

①>②となり、②の方が有利

なお、2025年以降の所得税では、いわゆる「ミニマムタックス」税制が適用されます。2025年以降に株式を譲渡した場合、所得税が増税され、税率が最大で27.5%(所得税・住民税合算、復興特別所得税を除く。)になる可能性があります。ミニマムタックスの概要については、弊社コラム「2024.3.27 M&A検討中のオーナー社長必見。2025年から株式売却時の税率が上がる!? ~最大7.5%税率が上がる「ミニマムタックス」とは何か?」で説明しておりますので、こちらも併せてご確認ください。

2.2 法人が売却した場合

株式の売り手が法人の場合、株式売却益または売却損は、その事業年度における他の益金又は損金と合算したうえで法人税等(法人税、住民税及び事業税)が課税されます。

法人税等の税率は、外形標準課税が適用されるかどうかで異なります。東京都の場合、外形標準課税が適用される法人の法定実効税率は30.62%であり、外形標準課税が適用されない法人は、34.58%(標準税率)または34.59%(超過税率)です。

なお法人における株式譲渡損益の計算は、個人の場合と同様、譲渡金額から取得原価及び譲渡費用を差し引いて計算しますが、譲渡価額×5%を取得費とする特例は適用できませんのでご留意ください。

3. 余剰現金や非事業用資産等がある場合の取引手法

株式譲渡に際して譲渡対象会社に事業運営上必要がない余剰現金がある場合、買い手にとっては余剰現金を譲渡の対象から除外することで取得金額を低く抑えたい(現金を現金で買う必要はない。)と考えるのが一般的です。

また、事業に直接関係がない資産(非事業用資産。例えば、オーナー社長が個人的に使用している車両、ゴルフ会員権、賃貸不動産等)がある場合、これらの資産を譲渡対象から除外する必要があります。この場合、非事業用資産を株式譲渡と同じタイミングで、対象会社から株主に譲渡(売買)する方法が想定されますが、非事業用資産に含み益がある場合、対象会社に売却益が発生して税負担が生じてしまいます。

ここでは、株式譲渡に際して譲渡対象会社に余剰現金、非事業用資産がある場合のスキームについてご紹介します。具体的には、臨時配当、役員退職慰労金の支給、会社分割が挙げられます。

3.1 臨時配当

譲渡対象会社に余剰現金がある場合、事前に配当を実施することが想定されます。臨時配当は、買い手にとっては株式取得金額を減額するメリットがありますが、売り手(対象会社の株主)にとっては、法人株主と個人株主によって税務上の効果が真逆になるので留意が必要です(個人の株式譲渡益に対する税率が低いため)。

法人株主の場合は、配当は受取配当等の益金不算入(図表1参照)により、課税が軽減されているため、株式譲渡金額の一部を配当により取得することで、株式譲渡にかかるトータルの税負担額を軽減することが可能となります。

【図表1】

法人税における益金不算入額の計算

受取配当金の益金不算入額は、次の保有割合に応じて計算します。

| 株式等の保有割合(注) | 区分 | 益金不算入額 | |

|---|---|---|---|

| 1 | 100% | 完全子法人株式等 | 配当等の全額 |

| 2 | 1/3超~100%未満 | 関連法人株式等 | 配当等-負債利子 |

| 3 | 5%超~1/3以下 | その他の株式等 | 配当等×50% |

| 4 | 5%以下 | 非支配目的株式等 特定株式投資信託の受益権 | 配当等×20% |

次に臨時配当を実施する場合の法人株主における税務メリットについて、簡単な数値例を用いてご説明します。

【設例】

・対象会社の株式価値 : 10億円(事業価値8億円+余剰現金2億円)

・法人株主(対象会社株式100%を保有)における対象会社株式の帳簿価額 : 4億円

・法人株主の法人税等実効税率 : 30%

≪ケース1≫

株式譲渡のみを実施する場合の法人株主の税負担額

・株式譲渡にかかる税金 : (10億円-4億円)×30%=1.8億円

≪ケース2≫

株式譲渡前に2億円を配当(株式譲渡金額は8億円)する場合の法人株主の税負担額

・臨時配当にかかる税金 : 対象会社株式を100%保有しているため受取配当等の益金不算入の規定により課税無し

・株式譲渡にかかる税金 : (8億円-4億円)×30%=1.2億円

・合計 : 1.2億円

一方で、株主個人の場合は、株式譲渡金額の一部を配当にすることでかえって税負担が増加する可能性があります。これは、所得税では配当所得が総合課税(住民税と合算で最高税率55%、配当控除、復興特別所得税を除く。)で計算されることから、配当金額が一定金額(当該株主の給与等の他の所得により変動します。)を超えると、株式譲渡所得の税率(20.315%)を超える税率で課税されてしまいます。

なお、配当が実施できる金額は、対象会社の分配可能額の範囲に限られますのでご留意ください。

3.2 役員退職慰労金の支給

譲渡対象会社に余剰現金が存在する場合、上記の臨時配当と同様、株式譲渡価額の一部を役員退職慰労金として支給する方法が想定されます。オーナー社長(社長兼大株主)が事業承継目的等でM&Aを実施する場合、株式譲渡と同じタイミングで会社の役員も退任する場合に利用することが想定されます。

所得税・住民税では、退職所得は退職後の生活の基盤となる収入であることから、給与所得に比べて大きく優遇されています。具体的には、下記①及び②のメリットがあり、税負担が軽減されています。

① 退職所得の計算が優遇(退職所得控除があり、さらに1/2を乗じる)されている

【計算式】 退職所得金額=(退職金の金額-退職所得控除額(注))×1/2

(注)退職所得控除額の計算

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A (80万円に満たない場合には80万円) |

| 20年超 | 800万円+70万円×(A-20年) |

② 退職所得は総合課税(累進課税)だが、他の所得と分離して計算(他に給与所得、不動産所得等があっても合算して税率が計算されない)

したがって、退職所得に対する実質的な所得税・住民税合算税率は、最高で約27.5%(所得税最高45%+住民税10%、復興特別所得税を除く。)となります。株式譲渡所得にかかる税率が、20.315%のため、どの程度退職金を支給すべきかは個別に計算が必要となりますが、株式譲渡代金の一部を役員退職慰労金として受領することで、税負担を軽減することが可能となります。

また役員退職慰労金のもう1つのメリットとして、役員退職慰労金は対象会社において損金算入される点が挙げられます。上記の臨時配当は、会社から資金が流出しても損金に算入されませんが、役員退職慰労金は税務上認められた金額であれば、損金に算入することで、対象会社(=買い手)においても節税効果が生じることになります。

ただし、役員退職慰労金の支給に際しては、留意点が幾つかありますのでご説明します。

① 「不相当に高額な部分」は損金不算入

役員退職慰労金は原則として損金に算入されますが、「不相当に高額な部分」の金額は損金に算入されません。この「不相当に高額な部分」は、法人税法上、支給対象役員が業務に従事した期間、退職の事情、類似法人の役員退職給与の支給状況等に照らし、退職給与として相当であると認められる金額を超える場合の金額と定められています。

実務上、役員退職慰労金の計算は、功績倍率法(最終月額報酬×勤続年数×功績倍率)を用いて計算することが一般的で、具体的な功績倍率は、東京高裁の判例(S.56.11.18)で示された倍率(社長3.0倍、専務2.4倍、常務2.2倍、平取締役1.8倍、監査役1.6倍)等を参考に決定している法人が多いと思われます。

但し、上記計算式を用いて計算すれば無条件に損金算入される訳ではありませんのでご留意ください(例:退職直前に月額報酬を増額させている場合、同業他社の退職金と比べ異常に高額な場合等)。

② 役員等の勤続年数が5年以下の場合

役員等の勤続年数が5年以下の場合は、 退職所得の計算式『退職所得金額=(退職金の金額-退職所得控除額)×1/2』において、『×1/2』の措置が受けられません。勤続年数の計算上、1年未満の端数は1年に切り上げます。上記のとおり退職所得は累進課税のため、勤続年数が5年以下かどうかで、税金が倍以上変わりますのでご留意ください。

なお、役員等に該当しない従業員の退職金は、勤続年数が5年以下であっても『×1/2』は適用されます。

③ 役員退職慰労金受領後も経営に関与する場合

役員退職慰労金が損金算入されるためには、原則として会社を実際に退職することが必要です。しかし、オーナー会社等において、役員を退任した後も引き続き経営への関与を希望するケースも数多く見受けられます。

この点、法人税基本通達では、分掌変更(役割変更)に伴い、(a)常勤役員が非常勤役員になったこと、(b)取締役が監査役になったこと、(c)給与が激減(概ね50%以上の減少)したこと等により、役員としての地位又は職務内容が激変し、実質的に退職したと同様の事情にあると認められる場合は、退職給与として取り扱うことができると定めています。

したがって、退職金受領後も引き続き経営に関与する場合は、職務内容の縮小、非常勤取締役または監査役への就任、月額報酬の大幅な軽減等を実施することが望まれます。

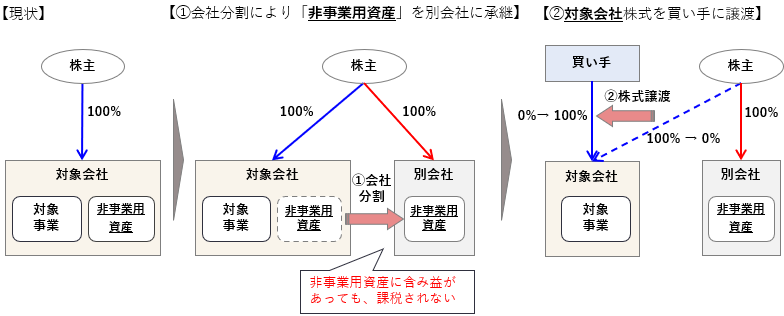

3.3 分割型分割(人的分割)の実施

譲渡対象会社から余剰現金等を分離させる方法として、臨時配当、役員退職慰労金以外に、若干手続きが複雑になりますが、会社分割を利用した手法も想定されます。

具体的には、下図のようなステップで進めます。①分割型分割(人的分割)を実施して、別会社に余剰現金や非事業用資産(車両、不動産、有価証券等)を承継します。②分割実行後に対象会社株式を買い手に譲渡します。

株主が1名(法人または個人。個人の場合は他の親族と合算して100%保有している場合を含みます。)の場合、当該分割は原則として無税(税制適格分割に該当し、対象会社及び株主において課税がされない。)で実施することができるため、非常に効果的です(②にかかる株式譲渡益は課税されます。)。また、この分割を採用する手法は、臨時配当、役員退職金と異なり、現金以外の資産を譲渡対象会社から分離できるメリットがあります。

一方で、配当、役員退職慰労金と異なり、会社分割の場合は株主に直接現金等が入らないため(別法人に移管する)、他の手法と組み合わせて実施することも想定されます。

※分割型分割(人的分割)のイメージ図

この手法は、オーナー会社ではかなり有用と考えられます。例えば、非事業用資産が「軽井沢の別荘」だったとしましょう。古くから持っていてかなりの含み益があると仮定します。普通に別荘を株主が買い取れば、対象会社に譲渡益課税が生じます。当然、株主は買取資金を用意する必要もあります。上記の「会社分割+株式譲渡」という手法を使えば、含み益への課税も生じませんし、買取資金の用意も不要です。何より、大切な軽井沢の別荘を無税で手元に置いておくことができます。

こちらは、極めて単純な事例ではありますが、実務的にもかなり応用ができる手法ですので、参考にしてください。

なお、株主が複数存在する場合の税務上の取り扱いについては、本コラムでは割愛させていただきますが、株主が1名の場合と無税となる要件(税制適格要件)が異なりますので、ご留意ください。

3.4 比較表

臨時配当、役員退職慰労金及び会社分割の特徴をまとめましたのでご確認ください。

| 対象者等 | ①臨時配当 | ②役員退職慰労金 | ③分割型分割 |

|---|---|---|---|

個人株主 | ×(税負担大きい) 総合課税となる | 〇 | 〇 |

法人株主 | 〇 | - 利用できるが株主に 現金は入らない | 〇 |

対象会社 | - | 〇 益金算入によるメリットあり | - 税制適格要件を満たす場合は課税無し |

留意点 | 分配可能額の範囲内で実施が可能 | 不相当に高額な部分は損金不算入、勤続年数5年以内の税額計算、分掌変更等 | 現金等は株主に直接渡らない(別法人に移管される) |

4. 譲渡代金を分割払いする場合の取り扱い

次に株式譲渡代金を複数回に分けて支払う場合の税務上の取り扱いについてご説明します。株式譲渡の対価を分割払いする場合、譲渡金額の総額が予め確定しているかどうかにより税務処理が大きく異なります。ここでは、総額が予め確定している場合(単なる分割払いのケース)を≪ケースA≫、総額は譲渡時点では確定しておらず、譲渡実行後の一定要件(対象会社の業績等)を満たすことで譲渡金額が増額する場合を≪ケースB≫として説明します。なお、株式譲渡契約等で≪ケースB≫の条件を定める条項を「アーンアウト条項」といいます。

4.1 ≪ケースA≫ 譲渡金額の総額は確定しており、単に代金を複数回に分けて支払う場合(単純な分割払い)

株式譲渡代金は、株式譲渡時点で一括して支払うことが原則ですが、買い手の資金繰り等の関係から譲渡代金を複数回に分けて支払うケースが想定されます。

株式譲渡契約等で譲渡代金の総額が確定している場合、売り手の税務処理としては、株式譲渡実行日に、未収入部分を含めた譲渡対価全額に基づき譲渡損益を認識します。なお、上記2でご説明したとおり、個人(所得税・住民税)の場合は譲渡所得課税、法人(法人税等)の場合はその事業年度の益金又は損金として計上されます。

また株式譲渡実行後、分割払いの譲渡代金を受領した際は、課税関係は生じません。

4.2 ≪ケースB≫ 譲渡金額の総額は未確定で、今後の対象会社の業績等により変動する場合(アーンアウト)

アーンアウト条項が設けられた株式譲渡に関する税務の取り扱いは若干複雑です。まず、株式譲渡実行時点で確定している対価部分は、≪ケース1≫と同様、株式譲渡時点で課税(個人の場合は株式譲渡所得)されます。

株式譲渡後に対象会社の業績等の一定条件を満たしたことで支払われる未確定の対価については、対価の支払が確定した時点で課税されます。この場合、個人株主における所得区分は、原則として「株式譲渡所得」ではなく、「雑所得」に分類されると考えられています。詳細は、弊社コラム「2024.07.17 M&A対価の支払方法「アーンアウト」を知っていますか?【後編】~アーンアウトでは税率が20%から55%に増える⁉ IFRSと日本基準では会計処理が全く違う!間違いやすい条件付対価の会計・税務~」をご参照ください。

雑所得は、総合課税(給与等の他の所得と合算)となり、所得税・住民税の最高税率は約55%(復興特別所得税を除く)です。株式譲渡所得は一律20.315%であることから、個人株主にとっては、アーンアウトを採用した場合、対価を一括で受領する場合と比べ税負担が増加します。

最近は、実務上アーンアウトが用いられる場合も散見されますが、特に株主が個人の場合は、税率まで考えてスキームを構築することが大変重要になります。

なお、法人株主においては、個人株主の場合と同様、未確定の譲渡対価が確定した時点で益金に算入されることになりますが、株式譲渡益と同様、その事業年度の他の益金又は損金と合算して法人税等が課税されますので、対価を一括で受領する場合と比べ不利な取り扱いとはなりません。

4.3 比較表

≪ケースA≫と≪ケースB≫の比較表は以下のとおりです。

| 株式譲渡時点 | 分割代金を受領した時点 | |

|---|---|---|

| ≪ケースA≫ 譲渡代金の分割払い (単なる分割払い) | ・未収入分を含め譲渡金額全額を株式譲渡収入として計上 ・個人株主(所得税・住民税) - 所得区分は譲渡所得(分離課税、税率:20.315%) ・法人株主(法人税等) - その事業年度の損益として課税される | ・単に未収入金を回収したのみで課税無し |

| ≪ケースB≫ アーンアウト | ・確定した譲渡金額を株式譲渡収入として計上 ・個人株主(所得税・住民税) - 所得区分は譲渡所得(分離課税、税率:20.315%) ・法人株主(法人税等) - その事業年度の損益として課税される | ・その時点で受領が確定した金額を収入として計上 ・個人株主(所得税・住民税) - 所得区分は雑所得(総合課税:最高税率:約55%) ・法人株主(法人税) - その事業年度の損益として課税される |

5. まとめ

- 個人が株式譲渡を実施した場合、譲渡益(株式譲渡所得)に対して所得税が15.315%、住民税が5%、合算で20.315%が課税される。税率が相対的に低いため、M&Aスキーム構築上重視すべき手法である。

- 個人の場合、譲渡所得の計算上、実際に取得した金額と譲渡価額×5%のいずれか高い金額を取得費として計算することができる。

- 法人株主の場合、株式売却益または売却損は、その事業年度における他の益金又は損金と合算したうえで法人税等(法人税、住民税及び事業税)が課税される(一般的に約34%)。譲渡価額×5%を取得費とする特例は適用できない。

- 株式譲渡に際して譲渡対象会社に余剰現金や事業に直接関係がない資産(非事業用資産)がある場合、株式譲渡実行前に臨時配当、役員退職慰労金の支給、会社分割を実施することが想定される。

- 特に、株主が法人の場合は、受取配当等の益金不算入を使った臨時配当が有効なケースが多く、またオーナー社長が実質的に使用している非事業用資産を分離する手法(譲渡対象から除外し手元に残す)としては会社分割が効果的である。

- 株式譲渡代金を複数回に分けて支払う場合、譲渡時点で譲渡金額の総額が確定している場合(単なる分割払い)は、譲渡時点で(未収入部分を含む)譲渡対価全額を基に株式譲渡益(株式譲渡所得)を計算する(個人の場合、税率は約20%)。

- 一方、株式譲渡時点では対価の総額が決定しておらず、譲渡実行後の対象会社の業績等の一定条件を満たした場合に追加的に対価が支払われる場合(アーンアウト条項)は、追加分の対価が確定した時点で課税対象となり、個人(所得税・住民税)は原則として雑所得として取り扱われる(税率は最大で約55%)。

関連用語

#株式譲渡 #株式譲渡所得 #実効税率 #役員退職慰労金 #退職所得 #分割型分割 #価格調整条項